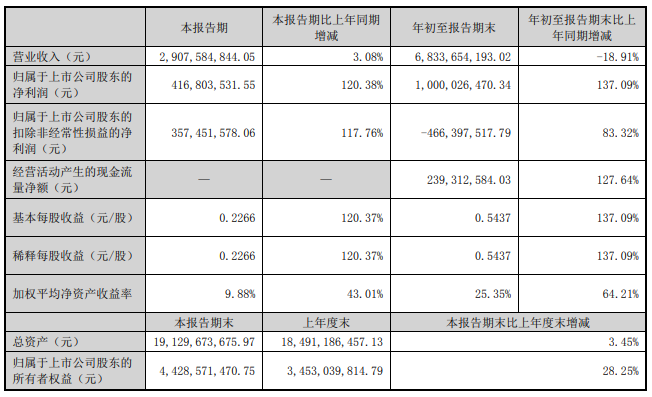

近日,天邦食品披露2022年三季度业绩报告,公司第三季度营业收入为29.08亿元,同比增长3.08%;归上净利润为4.17亿元,同比增长120.38%;扣非归上净利润为3.57亿元,同比增长117.76%;

前三季度营业收入为68.34亿元,同比减少18.91%;归上净利润为10亿元,同比增长137.09%;扣非归上净利润为-4.66亿元,同比增长83.32%;经营活动产生的现金流为2.39亿元,同比增长127.64%。

具体财务指标变化如下:

1、货币资金较年初减少 42.97%,主要系投资活动和筹资活动现金净流出所致;

2、其他应收款较年初增加 254.96%,主要系报告期新增应收转让史记生物股权款所致;

3、存货较年初增加 42.51%,主要系报告期消耗性生物资产增加所致;

4、长期股权投资较年初增加 503.87%,主要系史记生物 51%股权转让后,剩余 49%转入该科目核算;

5、投资性房地产较年初增加 158.91%,主要系新增出租猪场所致;

6、在建工程较年初减少 54.23%,主要系工程项目达到完工可使用状态转固定资产所致;

7、其他非流动资产较年初减少 73.83%,主要系报告期预付租金减少所致;

8、应付票据较年初减少 39.76%,主要系报告期到期支付所致;

9、应交税费较年初降低 90.42%,主要系报告期支付计提的企业所得税所致;

10、一年内到期的非流动负债较年初增加 50.00%,主要系长期借款重分类所致;

11、其他流动负债较年初增加 18279.33%,主要系报告期增加类银行贷款业务所致;

12、长期借款较年初降低 34.98%,主要系报告期末重分类到一年内到期的非流动负债所致;

13、预计负债较年初降低 100%,主要系年初未决诉讼案件达成和解;

14、递延收益较年初增加 72.46%,主要系报告期新增收到与资产相关的政府补助增加所致;

15、营业成本较去年同期降低 33.30%,主要系报告期生猪单位成本同比降低所致;

16、销售费用较去年同期降低 63.44%,主要系去年处置疫苗、饲料业务所致;

17、研发费用较去年同期降低 72.12%,主要系去年处置疫苗、饲料业务所致;

18、财务费用较去年同期增加 33.22%,主要系报告期内融资费用增加所致;

19、投资收益较去年同期增加 431.43%,主要系报告期转让史记生物 51%股权所致;

20、信用减值损失较去年同期增加 395.91%,主要系报告期其它应收款按比例计提坏账准备增加所致;

21、资产减值损失较去年同期减少 96.27%,主要系去年同期计提生物资产减值所致;

22、资产处置收益较去年同期增加 1622.23%,主要系报告期处置长期资产收益增加所致;

23、营业外支出较去年同期减少 67.58%,主要系报告期生产性生物资产处置损失同比减少所致;

24、所得税费用较去年同期减少 95.77%,主要系去年同期处置子公司产生利润计提所得税费用所致;

25、经营活动产生的现金流量净额比去年同期增加 127.64%,主要系报告期猪价回升所致;

26、投资活动产生的现金流量净额比去年同期增加 41.57%,主要系报告期内投资支出较同期减少所致;

27、筹资活动产生的现金流量净额比去年同期减少 168.67%,主要系报告期内筹资活动现金流净流出所致。

关于2019 年度募投项目进展情况

公司 2019 年度非公开发行募集资金项目共 12 个,其中淮北市濉溪县燕头现代化生猪养殖产业化项目、淮北市濉溪县和谐现代化生猪养殖产业化项目、蚌埠市怀远县池庙现代化生猪养殖产业化项目、蚌埠市怀远县钟杨湖现代化生猪养殖产业化项目、牛卧庄年存栏 11000 头父母代猪场项目、郓城县程屯镇肖南村现代化生猪养殖产业化项目已经完工。

年产 100万吨猪饲料与 20 万吨水产饲料建设项目经第七届董事会第四十四次会议、第七届监事会第二十五次会议和 2021 年第五次临时股东大会审议通过已经终止。

东早科年存栏 11000 头父母代猪场项目、豆宝殿年存栏 5600 头父母代猪场项目、南贾村年存栏 5000 头父母代猪场项目、郓城县潘渡镇杨庙村现代化生猪养殖产业化项目和安徽阜阳 500 万头生猪屠宰及肉制品加工基地建设项目尚未完工,属于在建项目。

由于去年市场猪价持续走低,生猪养殖业处在行业的周期低谷,公司综合考虑内外部环境后决定暂缓南贾村和豆宝殿两个项目的推进。

今年前三季度平均的生猪价格仍处于低位,销售价格同比略微下降,结合原材料涨价导致饲料成本上升等因素,公司决定继续暂缓南贾村和豆宝殿两个项目,后续会根据市场行情综合判断启动该项目的时间。

同时,天邦食品披露2022年10月18日投资者关系活动记录表,具体如下:

一、介绍公司近期经营情况的

经营情况:公司三季度营业收入约 29.08 亿,归属于上市公司股东净利润约 4.17 亿,扣除非经常性损益后利润为 3.57 亿元。

总部费用 9500 万(含少部分新能源事业部的费用)。

食品三季报亏损4300 万,主要因为临泉屠宰加工厂 6 月份投产后折旧较高,叠加三季度食品业务产能布局调整,主要是关闭了之前安徽、山东一些较小规模的代宰点,把产能集中到临泉,这个调整过程需要时间,食品三季度产能略有下降。

养殖板块盈利 4.96 亿,主要是三季度猪价较好。

非经营损益约 5900 万,主要来自史记过渡期损益分红 3000 多万,还有政府补助等。

养殖业务:从全群的统计口径看,三季度全群总销量约 101 万头,销售均价 22.88 元/kg,销售成本 16.51 元/kg,销售全成本约18.37 元/kg。

三季度全群完全成本未见明显下降,主要是销售成本没降下来,期间费用分摊有所下降(从 2.5 元/kg 下降到 1.9 元/kg)。

销售成本未降低的影响因素主要有:

(1)销售构成变化。

三季度销售 14.4 万头的仔猪,占比达到 14%,而一、二季度仔猪每个季度的销量只有 1 万多头。仔猪的公斤成本相对较高,因此拉高了全群的销售成本。

(2)持续高温天气对部分区域的养殖效率有所影响,料肉比和二季度差不多,下降不及预期。

同时,热应激导致部分养殖密度较高的场中大猪的死亡率较高,这部分猪的成本全部要摊到销售成本,也导致销售成本上升。

(3)饲料成本影响,三季度的猪消耗的基本是二、三季度采购的饲料,这段期间的饲料价格处在高位,我们测算了较二季度末,饲料价格影响每公斤肉饲料成本增加了 0.31 元。

(4)存在一定的区域性影响,比如我们浙江大区有些猪场是年初投产的,三季度出栏,满负荷率很低,成本相对较高。

浙江区域虽然成本高,但是有一定的政府补贴,猪价也高,公司更多从能够带来边际盈利改善或者利润最大化这个角度来考虑布局,仅比较成本可能不够全面。

断奶仔猪成本三季度下降比较明显,已经降至 360 元/头(二季度平均 450 元/头以上)三季度断奶仔猪数量三季度相较二季度有所增加。

未来降本的主要措施:

(1)最主要还是通过猪场舒适度改造和健康度管理,降低死亡率,减少发病,从而提高养殖生产效率,目前只提高至正常水平,未来还有进一步提升空间,软硬件改善后还有很多指标可以提升;

(2)满负荷率的改善及均衡生产能够进一步降低分摊费,这也是未来成本下降的主要方向。

存栏情况:截止半年度,公司能繁母猪剔除史记生物以后是 26 万头,三季度末公司能繁母猪约 30 万头,后备约 15 万头。

还有一些培育场的后备较充裕,可以随时提供后备猪。

出栏规划:目前预算季刚开始,还没有新的指引,维持原来的规划。

食品业务:该业务目前处于调整期,转型方向主要是要尽量减少冻品入库,减少白条肉的销量,要打造品牌,做分割品、深加工产品,提升每块肉的价值。

转型过程中各个环节的匹配和准备还需要时间,目前处于转型阵痛期。

公司希望在养殖业务盈利期间,把食品业务的基础夯实,争取在猪周期又开始下行的时候,屠宰深加工业务能够盈利。

二、投资者问答环节

提问 1:目前公司是否还有非标猪的淘汰,若有,对成本的影响如何?

回复:三季度公司淘汰母猪的数量是 2 万多头,基本是正常更新淘汰,一季度淘汰 7 万多头,二季度淘汰 3 万多头,如果淘汰母猪的已提折旧时间较短,成本会较高,会有一定影响,如果淘汰母猪折旧已经折完,正常淘汰的一般对成本没太大影响。

提问 2:分摊费用三季度已经下降至 1.9 元/kg,未来还有下降空间吗?后续包括年底或明年有完全成本下降的目标吗?

回复:应该是有下降空间的,分摊费用在非瘟前的正常年份不到1 元/kg,现在主要是有的场没有满负荷,产能利用率不足影响。

关于完全成本目标,之前我们希望四季度完全成本可以降到 16 元/kg 左右,目前来看由于出栏结构调整和饲料价格的反向影响,成本下降效果不是很理想。

四季度我们预计仍然会出栏一些仔猪,育肥的成本从效率上面来讲是有改善但饲料价格不好判断,现在公司关注的重点还是整体的经营效益。

明年的目标还是等预算结束后再看。

提问 3:关于出栏量的结构方面,从 9 月份公司的销售简报中看到,仔猪的占比相比 8 月份有明显的提升,请问提升的原因是什么?以及是否意味着公司后续仔猪的占比会比前期有所增加?

回复:主要还是根据市场行情进行判断,因为市场行情一直在变化,有时候也会超出我们预期。目前计划四季度还是会有一些仔猪出栏,一方面也是因为仔猪量也在增加,同时也要结合短期、长期业绩目标来考虑出栏,可能会卖一部分,自己留一部分,当然也要比较市场价格是否合适。

提问 4:9 月的能繁存栏量 30 万头,之前说年底能繁存栏量 40万头,该目标是否能够完成?是否全部从史记购入?

回复:目前 40 万头能繁存栏规划不变,没有意外是可以实现的。

种猪部分要从史记购入,部分自己体系可以满足。

提问 5:现在公司的屠宰产能利用率多少,三季度的屠宰盈利如何?公司育肥猪的出栏体重是不是偏高?

回复:现在屠宰厂的利用率很低,主要由于在调试转型的过程中,屠宰的盈利情况也不好,三季度亏损 4300 万。

现在主要是关停了一些代宰点或者租赁厂,小规模屠宰厂、城市加工中心,未来准备将产能集中在临泉,整个调整还需要时间。

关于出栏体重,我们这个品种的猪一般是养到 130kg 左右出栏,因为这个体重的猪肉口感和风味最佳。

提问 6:今年资本开支主要是猪场舒适度改造上,明年资本开支现在有计划吗?

回复:明年屠宰板块资本性开支主要是临泉屠宰加工厂的二期和三期深加工项目会继续推进,大约会有几个亿。

养殖板块仍然主要是猪场的舒适度改造和生物安全改造项目为主。

目前没有新建产能规划,除了一些原来的在建或暂停的工程会继续做。

提问 7:出售史记回款的情况是怎样?三季度史记盈利情况如何,归属上市公司利润有多少?

回复:都在按计划回款。现在按照合同约定收到 5.2 亿,剩下 5亿按照合同要到明年 3 月 31 日之前收到。史记的盈利还是很不错的,三季报体现在上市公司长投约有几千万的收益。

提问 8:公司销售简报从 7 月开始公布史记的销售情况,每个月都有几万头的量,史记销售的这些商品猪主要是哪些种类的猪?

回复:史记目前只是我们的参股公司,我们每个月收到它的实际销售数字之后进行披露。史记应该就是正常市场化种猪公司的销售结构。

提问 9:目前母猪的胎龄结构如何?

回复:公司一季度主要是淘汰低效母猪,非正常淘汰在一季度已经基本完成。二、三季度的淘汰主要是正常更新淘汰,因此目前母猪的胎龄结构应该还是相对新一些。

提问 10:公司目前育肥产能如何?自建+租赁和家庭农场分别多少?公司后期更偏向那种模式?

回复:公司自建+租赁存栏产能 200 多万头,家庭农场今年做了一些清退,目前全部育肥存栏产能 400-500 万头。

有部分减少,主要包括对一些不合适的租赁场进行了退租处理。目前的育肥产能能够满足公司这两年的出栏需求。

公司没有特别倾向某种模式发展,从成本效率角度考虑更多是自建+租赁模式,在发展过程中从现金流和资金成本考虑也会考虑家庭农场,结合不同区域有不同的考虑。

提问 11:母猪栏舍产能如何?都是自建的吗?是否有扩建的计划?

回复:史记剥离出去过后,目前公司母猪的产能大约 60 多万头,大部分是自建的,有部分老场是租赁的。

目前先考虑把现有产能用足。

后续要不要扩、什么时间扩还要考虑多方面的因素,一个是未来周期的变化,以及下游屠宰加工厂的盈利情况。

只要运转正常起来产生盈利,我们就会加大养殖产能的扩张,这样整个产业链投资盈利有保证。

提问 12:屠宰业务板块中白条和深加工的三季度毛利率情况如何?

回复:三季度因为整体屠宰量很低,屠宰和深加工的毛利率为负,有很多环节要磨合,如销售渠道、产品开发和产能利用等问题。

提问 13:公司后续向史记按照市场价格购买种猪,是否会提高公司母猪的账面价值,进而影响后续的成本下降?

回复:会有一定影响。

之前按成本价结转,现在按市场价购买,这部分会进到母猪的账面值,分摊折旧。

但是只要种猪足够优秀,生产性能足够好,折旧的影响不大。

来源:企业公告