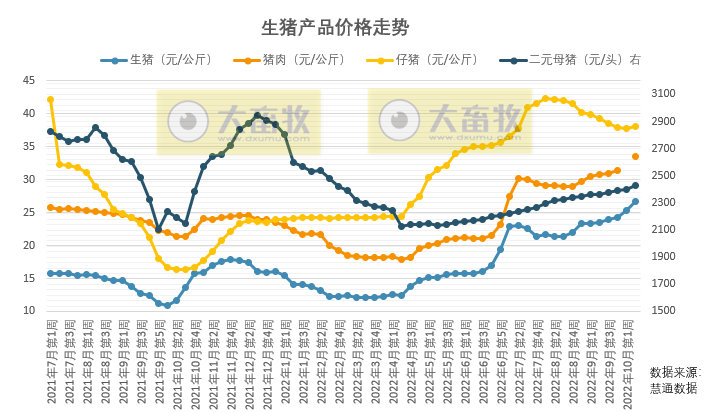

据慧通数据显示,本周生猪价格为26.74元/千克,较上周上涨5.86%%,连续9周上涨,阶段性创新高;

猪肉价格为33.49元/千克,较上周上涨3.33%,连续7周上涨,阶段性创新高;

仔猪价格38.08元/千克,较上周上涨0.66%,结束连续9个月的上涨,迎来下降;

二元母猪价格为2428.67/头,较上周上涨1.09%,连续4周上涨,近34周最高价,也就是自2022年2月第4周以来最高价。

本周生猪价格环比上周继续大幅上涨,周度均价逼近27元/公斤,养殖利润持续增加,自繁自养每头盈利超1000元。

随着气温下降,消费需求逐渐增加,叠加10月份大猪及猪肉供应整体偏紧,养殖端看好后市,养殖户压栏惜售严重,屠企采购难度增加;加上多地受疫情影响,生猪出栏受阻,整体市场猪源供应偏紧,支撑猪价持续上涨。

10月下半月生猪出栏总体继续下降供应不足与居民猪肉消费积极性增长的矛盾再度凸显,预计出栏大猪价格将再度上涨,但由于上旬涨幅过大,因此下半月涨幅适度受限的可能性大。

10月份全国出栏大猪月度均价环比继续上涨的概率依旧偏高。

更远看,11月与12月以及2023年1月份(春节前)猪价总体看涨、第四季涨势则相对明显的预判均暂时不改变。

● 冯永辉:市场投机行为剧增,需防猪价杀回马枪

10月15日,央广乡村之声记者连线中国生猪预警网分析师冯永辉,介绍最近几天的生猪市场价格情况。

冯永辉说,最近几天,全国生猪市场出现连续的大幅上涨态势,目前全国瘦肉型生猪出栏均价已突破27元/公斤,此时的价位与去年2-3月的价格基本上持平,现在的价位已经创出了一年半以来的新高度,目前的价位所对应的自繁自养头均盈利水平已超过800元/头,甚至部分已达到1000元/头的利润水平。

从价格分布上来看,国庆节到现在的这波儿上涨属于全国性的,从南到北的价格都出现不同幅度的上涨,而且在价格上涨过程中价差也在逐渐缩小,比如价格较高地方的标猪价格也能够达到14-14.5元/斤,北方大部地区的标猪价格也达到13.5-14元/斤,区域价差也缩小到1元/斤的位置,目前的上涨趋势还是比较明显的,很多地方的生猪价格继续具备上涨趋势,不过比前几天的上涨幅度有所缩小。

最近生猪期货价格也创年内的新高,释放出很明确的信号,马上要进入猪肉的消费最旺季,这也是目前推动价格上涨的最主要因素之一。

但目前集体性的压栏以及集体性的上二次育肥居多,这都加剧短期之内供需紧张的态势,供应相对来讲也在减少,因为很多该出栏的肥猪并没有及时出栏,这也是目前生猪市场的风险所在。

价格上涨后,压栏和二次育肥现象剧增,主要原因是因为全行业一致看好今年年底之前的南方制作腊肉,北方杀年猪的需求高峰期,当然这也是最致命的问题。

因为去年的价格暴跌,有很大的原因是因为全行业一致看好某一个时间段的猪价,然后去选择集中压栏及二次育肥,而这些投机行为最终导致的结果是偷鸡不成蚀把米,最终的结果是与初衷恰恰相反。

本来预期上涨,结果是大幅度的价格下跌啊,原因是什么?

其实就是短期内的投机行为所致,改变了短期之内的生猪供应。

比如在最近这个月当中,有很多该出栏的标猪并未出栏,而是在继续压栏,都想在南方制作腊肉腊肉以及冬至前后,在需求最高峰期出栏肥猪,大家也都一致认为那个时候的价格会更高,但当所有养猪人都去这么做时,到时候的猪却恰恰恰不缺了,反而还会更多了,还有可能会出现短期的猪源过剩,就有可能出现价格暴跌,所以特别提醒广大养猪人,一定要有理性的心态,千万不要有投机行为投机心态,这些都是不可取的,建议要适时出栏乱落袋为安。

在补栏环节,建议准备上二次育肥的也该退场了,不能再进场了,因为现在的成本太高,风险极大,再次提醒养猪人,当前的生产重心应该放在怎么把猪养活上。

因为现在已经入秋,马上就要入冬了,也是猪病的高发期,所以养好猪才是第一位的。

● Mysteel认为:下半月上涨节奏有所减缓,不排除有窄幅松动调整可能

进入10月之后,国内猪价掀起一轮强势上涨局面,国庆期间国内各地猪价持续走高,节后全国猪价突破26.00元/公斤,较节前上涨2.00元/公斤。

节日过后,终端需求有所减退,但并未挡住猪价上涨势头,节后一周全国标猪均价突破28.00元/公斤关口,创年内新高,短短半月累计涨幅3.80元/公斤,涨幅达15.85%,猪价上涨节奏之快,超出市场预料,并带动生猪期货和相关股价走高,引起市场热议。

Mysteel认为,10月中大猪需求季节性回暖刺激下,养殖端出现一致压栏,加上前期二次育肥滞后影响,短期有效猪源供应偏紧,猪价出现超预期上涨。

短期猪价累计涨幅较大,下游猪肉跟涨消化出现抵触,下半月上涨节奏有所减缓,不排除有窄幅松动调整可能。

11-12月猪源供应增多、尤其中大猪源出栏慢慢提高,猪价进入调整阶段,11月猪价继续冲高空间有限,或高位震荡为主,12月或有集中出栏带来价格回落风险。

● 卓创资讯预测,下周猪价或短暂微跌后再度高位运行

据卓创资讯监测,供应方面,本周(10月8日-10月13日)周内规模场有压栏增重,但占比不多,散户则普遍压栏惜售,且仍有部分猪源被二次育肥,实际供应偏紧,全国生猪交易均重较节前一周继续上涨。

卓创资讯监测全国生猪平均交易体重124.97公斤,环比涨0.59%。

需求方面,本周屠宰企业开工率小幅提升,重点屠宰企业周度平均开工率23.56%,较节前一周上涨0.30个百分点。

国庆节后终端需求缩减,屠宰企业猪肉订单减少,且散户压栏惜售,生猪供应偏紧,开工率下降。但因部分地区有备货现象,开工率降幅有限,整体仍高于节前。

卓创资讯预测,虽局部地区在涨至相对高位后出栏积极性或微增,但多地仍以增重为主,因此下周猪价或短暂微跌后再度高位运行。终端市场需求处于传统淡季,开工低迷运行。

来源:央广网、饲料行业信息网、我的钢铁网、卓创资讯,仅供参考,如有侵权,请留言联系删除。