近日,观研报告网发布《中国种猪行业现状深度分析与未来投资预测报告(2022-2029年)》,报告表示,种猪是家猪中专门用于繁殖的雄性(种公猪)和雌性(种母猪)亲猪。

种猪养殖是生猪养殖行业实现快速发展的根本保障,2011-2017年我国种猪需求维持高位,2018年猪瘟影响下种猪市场规模大幅下降,为671.1亿元,增速为-18.4%。

2020年随着商品猪市场从猪瘟疫情中恢复,种猪市场规模回升,为971.4亿元,同比增长45.1%。

按曾祖代种猪、祖代种猪、父母代种猪及种公猪的数量、年更新率及价格的方式测算,2021年我国种猪行业市场规模约为1120亿元。

按品种来源,种猪分为本地种猪和引进种猪。

由于国内种猪养殖成本较高,我国需要大量引进国外优质种猪资源维持国内种猪繁育数量。

据数据,2021年我国从国外引进种猪24462头,同比增加60%,其中37%来源于美国,33.2%来源于丹麦,25.6%来源于法国,4.2%来源于英国。

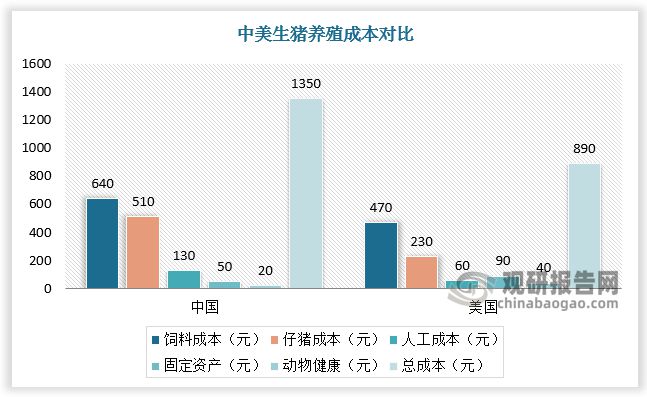

从中美生猪养殖成本对比,中国头均生猪养殖总成本为1350元,分饲料成本640元,仔猪成本510元,人工成本130元,固定资产50元,动物健康20元;

美国头均生猪养殖总成本为890元,分饲料成本470元,仔猪成本230元,人工成本60元,固定资产90元,动物健康40元。

在饲料成本、仔猪成本和人工成本,中国高于美国;

在固定资产和动物健康方面,美国高于中国;

前三项的成本占比高。

种猪业对国外进口依赖度极高,导致国内企业议价权极低,集中度提升缓慢。

目前我国种猪相关企业主要分为四类,分别为国际专业育种企业、国外农业合作社/其他国际育种企业、中国专业育种企业和生猪养殖企业内部育种计划,其中国际专业育种企业PIC的影响力相对较大。

但未来随着中国生猪养殖行业的快速整合转型,市场对专业种猪及育种服务要求的提升,我国种猪行业将出现更多专业独立的育种龙头企业。

猪行业参与者分类

北京种业协会理事长、大北农总裁宋维平告诉记者,国内每年生猪出栏量约7亿头,其中90%有国外血统。国内生猪品种主要有外三元(杜洛克、长白猪、大白猪)、内三元(母本是本地猪,父本是引进种源)、土杂猪(80%-90%的种源来自本地血统)三个类别。引种最多的是杜洛克、长白猪、大白猪,分别来自美国、丹麦、英国,业内俗称“杜长大”。

北京顺鑫农业股份有限公司鹏程食品分公司养殖负责人张茂说,中国目前是世界上优良种猪的基因库,不仅有欧美所有瘦肉型种猪基因,还有国内本地品种72个、培育品系15个,数量上进口种猪在纯种能繁母猪占比不到1%,靠中国自己的种源完全可以满足市场需求,但可能会出现个别生产指标达不到世界先进水平。与进口品种相比,我国本土猪种虽有耐粗饲、抗病力强、口味好等优点,但也存在脂肪含量高、瘦肉率低、生长周期长、经济效益差等劣势,不符合当前市场需要。

2022年8月,农业农村部办公厅印发《关于扶持国家种业阵型企业发展的通知》,包括温氏股份、新希望六和、大北农、顺鑫农业在内的25家生猪育种企业均被纳入补短板阵型。

宋维平认为,补短板,是指国内虽有自己的生猪育种体系,但品系不够优秀,要充分挖掘优质种质资源。此外,国内生猪育种技术尚可,但自有品系产量、性能、品质方面存在差距,应进一步增强。不少企业在不断引进种猪的过程中,丧失了自己的育种能力。还有很多企业育种意识缺乏,过度追求经济效应,进而形成对国外种源的依赖。为了长久的经济效应,我们要建立自己的育种体系,利用好国内种猪资源,补足这个短板。

全国政协委员、新希望集团董事长刘永好曾在2021年全国两会期间提出,当前我国在“猪芯片”问题上存在育种体系不完善、投入严重不足、符合条件的现代化育种场基础设施严重不足、新技术应用滞后、技术人才短缺、种猪测定基础薄弱、单个项目规模小、疾病威胁严重、地方猪资源开发利用不足等问题。“土芯片”低效濒危,“杜长大”等曾曾祖代种猪长期依靠进口,直接影响了我国在非洲猪瘟冲击后产能恢复的质量、速度和效益。

为掌握“猪芯片”自主权,新希望六和从2008年开始建设育种体系,目前已培育纯种猪12000头左右。每个1500头规模的纯种猪场,扩繁覆盖能力可达到300万头。

顺鑫农业旗下“小店”种猪则拿下了行业第一块驰名商标,是中国育种软件GBS的研发单位之一。目前,顺鑫农业拥有一家国家核心育种场,在近40年的育种历史中向社会提供了近100万头种猪,两个品种的选育推广获得北京市政府颁发的农业技术推广奖一等奖。

2016年,大北农成立唐山大北农育种公司,长期与高校、科研院所开展育种项目合作。2020年,大北农养猪研究院成立,引进多位博士人才,在育种、数字养猪、分子育种等方面展开研究。如今,大北农已具备加系、美系生猪育种繁育系统,年提供优质纯种猪10万头以上,可为国内生猪养殖提供优秀种质基因遗传资源。

来源: 观研天下和新京报,如有侵权,请留言联系删除。