目前,有8家上市家禽企业均已公布了2022年8月家禽产品销售情况,其中温氏、立华和湘佳主要是肉鸡销售,益生、民和和晓鸣主要是鸡苗销售,圣农和仙坛主要是鸡肉销售。

一、整体情况

从8家上市企业的2022年8月家禽销售数据来看,白羽肉鸡苗行情迎来拐点,蛋鸡苗行情继续低迷,而肉鸡和鸡肉行情继续好转,已连续4个月上涨。

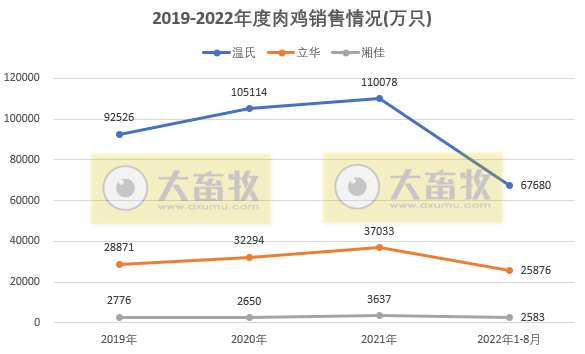

关于肉鸡销量,温氏环增同降,而立华和湘佳相反,环降同增;而肉鸡均价3家企业同环比均增长,均有阶段性突破。

关于鸡苗销售, 蛋鸡苗行情继续下行,白羽肉鸡苗行情转大好。其中益生和民和销量环比下降,但行情大好,以至于收入随之增长,但与去年同期相比仍然是减少,而晓鸣相反量升价降。

关于鸡肉销售,圣农和仙坛销量和收入同环比均上涨,其中仙坛上涨幅度明显。

以上图表中,温氏、立华和湘佳的销售价格是公司公布的,其它公司的价格是根据数量和收入进行计算而得,仅供参考。

2022年1-8月,销售数量方面,除温氏和民和减少外,其它同比均增长,其中益生和仙坛增长幅度超35%;

销售均价方面,肉鸡价格同比上涨,鸡苗和鸡肉价格同比均下跌,其中益生和民和同比下跌幅度超47%,导致销售收入同比下跌,其中民和量价齐跌至收入下跌60%。

仙坛因产能释放,均价下降也抵不住销量和收入同比大幅增长。

二、分类对比

1、肉鸡企业对比:温氏、立华和湘佳

2022年8月,温氏肉鸡销量环增同降,而立华和湘佳相反环降同增;而3家企业的销售收入环比连续6个月增长,且均价是自2019年10月以来最高价。

其中,湘佳单月收入连续2个月突破1亿元;

2022年1-8月,温氏肉鸡销量同比减少之外,立华和湘佳均增长;而在销售收入和销售均价方面,3家企业均同比增长。

温氏股份表示 ,2022年8月,公司肉鸡销售收入同比上升,主要是销售价格同比上升所致。

2022年8月,公司肉鸡销售均价同比上升,主要原因是受国内肉鸡市场行情变化的影响。

公司现阶段养鸡业务生产稳定,各项核心生产指标已连续多月保持公司历史高位水平,在行业中竞争优势明显。

目前影响养鸡成本上升的主要原因是饲料成本的上涨。公司将进一步发挥饲料原料集采优势,适时、适度调整饲料营养配方,努力控制饲料成本。

除此之外,公司仍将持续挖掘降本增效的空间,简化非必要流程和环节,做好基础生产管理和疫病监控防控,确保大生产稳定,进一步提高各项生产指标。

另外年初至今,公司养鸡业务委托代养费较为稳定,略高于 3 元/只。

立华股份表示,8 月公司肉鸡的销售均价和销售收入同比显著上升,主要为市场供求关系改善,行情回升所致。

上半年受饲料价格大幅上涨影响,行业养殖成本整体推高。

黄羽鸡养殖成本中饲料成本占比通常高于 70%,其余成本包括疫苗药品、农户养殖费用和管理费用等。

受饲料原料价格上涨影响,公司斤鸡完全成本从一季度约 6.6 元左右爬升至二季度接近 6.9 元的水平。

公司通过加强在育种、动物健康、饲料配方和饲养环境控制等方面的持续技术进步和人员效率的提升来消化原材料上涨的压力。

目前养殖成本仍处于高位,后期随着饲料原料价格从高位回落,斤鸡成本将有望下降。

湘佳股份表示,2022 年 8 月份,公司活禽销售数量、收入、均价同比显著上升,主要是随着市场供求关系改善,整个家禽行业景气度进一步回升所致。

公司活禽成本主要来自玉米、豆粕等原材料,占比约在 70%左右,玉米、豆粕等原材料的上涨对公司成本上涨构成了主要影响。其他环节的对成本上涨影响变化不大。

从需求端看,随着疫情放开,酒店、餐饮、旅游等逐步恢复,家禽的消费在提升。

从供给端看,过去很长时间家禽价格较低,中小企业去产能化较多。

总体来看,未来一段时间黄羽肉鸡价格会保持一个较好的水平。

公司今年的养殖产能预计在8000万羽以上,未来两年,随着公司募投项目的建成投产,以及各个子公司养殖产能的扩充,公司总体养殖产能将会超亿羽。

公司活禽销售均价低于同行业的原因主要是两方面,

一是品种结构的原因,公司活禽销售主要以中快速鸡为主;

二是销售区域不同,公司活禽销售主要集中在湖南及周边地区,而同行业上市公司销售集中在华南地区及于华东地区,这些区域消费旺盛,整体价格高于内地。

但是公司同比是显著增长的,增长的幅度与同行业基本一致。

2、鸡苗企业对比:益生、民和和晓鸣

益生和民生8月销售均价均为近12个月最高价,迎来行情好转。

2022年1-8月,益生和民和均价同比下降45%以上,民和收入同比减少60%。

晓鸣鸡苗销量连续17个月同比增长,而8月收入却是近18个月最低收入,因为8月销售均价为近25个月最低价,也就是自2020年8月以来最低价。

但2022年1-8月,晓鸣鸡苗均价下降11%,但销量增长,随之收入仍在增长。

益生股份表示,2022 年 08 月公司益生 909 小型白羽肉鸡处于产蛋期的鸡群数量增多,鸡苗产量环比增加,故销售数量环比增加。

鸡苗的成本很大一部分来自饲料成本,饲料的价格在一季度涨至高点后,呈下降趋势,未来鸡苗的成本会随着饲料成本的下降而下降。

在商品鸡养殖环节,饲料成本约占总成本的七成,在种鸡养殖环节,饲料成本约占四成。

今年5-7月,因航班停航的原因,我国未从美国进口祖代白羽肉鸡,8月我国已从美国进口了祖代白羽肉种鸡,但量较少。

8 月下旬,因为中国对美国航司采取了一系列熔断措施,美国暂停了中国航司飞往美国的航班,该影响将持续到 9 月底,这将影响我国 9 月份祖代鸡的进口量,从目前的引种情况看,预计今年我国祖代种鸡的更新量同比将下降约三成。

目前公司祖代白羽肉种鸡的存栏量较多,短期不引种对公司目前的产能没有影响。

从供需关系来看,我国祖代白羽肉种鸡更新量下降,叠加消费需求恢复,一定程度上能够提振白羽鸡行业景气度,对公司的经营业绩有积极影响。

从供给和需求两方面总体预判,今年下半年白羽肉鸡苗的市场行情将明显好于上半年。

民和股份表示,公司商品代鸡苗销售收入同比下降31.10%,主要原因是与去年同期相比,公司鸡苗销售量及销售价格同比下降较大;商品代鸡苗销售收入环比增加40.38%,主要原因是商品代鸡苗销售价格较上月有较大涨幅所致。

近期祖代鸡引种量降低预计将对市场上后续鸡苗供应量产生一定影响,当前公司有在少量饲养国内品种种鸡,作为储备选项,来保证公司父母代种鸡的供应。

公司目前正在建设的80万套父母代种鸡养殖项目已经加快进行建设,预计下半年开始进鸡,明年上半年出苗,完全达产后年产苗约 1 亿只,加上现有产能未来公司鸡苗年产量预计达到 5 亿只。

孵化场在临沂刚开始建设,预计明年建成,和种鸡相配套。临沂是白羽肉鸡重要养殖区域,在临沂建设孵化场,可以更加贴近客户和提供更好的服务。

3、鸡肉企业对比:圣农和仙坛

在家禽饲养加工行业,圣农单月收入连续2个月刷新历史最高纪录,8月鸡肉销售价格为近18个月最高价;

仙坛单月销量和收入双双连续2个月刷新历史最高纪录。

在深加工肉制品行业,圣农和仙坛8月销量和收入均创历史新高。

圣农发展表示,一方面,随着下游餐饮行业的逐步恢复及消费旺季的到来,8 月份公司鸡肉销售价格环比 7 月继续提升;另一方面,受益于公司管理持续优化与原料采购价格、保温费、药品费等成本项的下降,8 月公司养殖成本较 7 月环比继续降低。

在价格上涨与成本下降两者共同驱动下,公司8月盈利能力较7月环比继续提升。

同时,公司下游深加工板块的食品九厂于 8 月正式投产,公司鸡肉深加工产能不断提升,为食品深加工板块业绩持续提升奠定良好基础。

据行业数据显示,我国1-6月累计国外引种量约46.85万套,较上年同期相比下滑26.95%。

仙坛股份表示,2022 年 8 月实现鸡肉产品销售收入和销售数量同比和环比变动增加的主要原因: 根据公司总体战略部署,2021 年新建的子公司山东仙坛诸城食品有限公司(以下简称“诸城食品”)和山东仙坛清食品有限公司(以下简称“仙坛清食品”)相继投产,2022 年诸城食品和仙坛清食品的屠宰产能逐步得到释放,商品鸡生产数量逐步增加,销售数量和销售收入也随之增加。

另外,如想详细各家禽企业2022年8月的销售情况,请点击:9家上市家禽企业2022年8月家禽销售情况

来源:大畜牧综合统计汇编而成,如有转载,请注明来源。