据慧通数据显示,本周生猪价格为23.41元/千克,较上周上涨0.73%,连续4周上涨,自2021年7月以来最高价;

猪肉价格为30.54元/千克,较上周上涨2.83%,自2021年7月以来最高价;

仔猪价格为39.86元/千克,较上周下跌0.77%,连续5周下跌;

二元母猪价格为2361.40/头,较上周上涨0.54%,连续17周上涨,累计上涨10.5%,近27周最高价,也就是自2022年3月第2周以来最高价。

本周生猪价格环比上周继续小幅上涨。

周内猪价除了周一维持上涨的行情,后期猪价均以下跌为主,但因上周猪价持续上涨,而本周因中秋需求提振,猪价跌幅受限,因此本周猪价环比继续小幅上涨。

总体来看,北方部分地区周度均价出现下跌行情,而南方地区均价整体相对坚挺。

中秋在即,叠加天气转凉,部分地区学校开学,需求有所好转,支持猪价上涨。

不过储备猪肉陆续投放,并且再次向10家生猪行业协会、企业、单位发布约谈通知,政策压力不减,叠加部分地区受疫情影响,消费无明显增长,多重压力下,猪价连续三日窄幅调整。

9月份中国生猪养殖市场上,出栏大猪供应量将继续下降,而消费端总体上都呈增长态势。

但疫情多点频发,导致消费需求旺季不旺的可能性也在明显增长,对餐饮市场消费需求的恢复性增长产生的影响依旧很大。

根据慧通数据此前的预判,由于8月下半月以来猪价已经提前“抢跑”上涨,预判在9月上旬期间,猪价有一个短时、适度回调整理过程存在,9月份月内价格走势总体看涨的可能性更大,价格重心继续逐步上涨的预判不变,9月份出栏大猪月度均价环比8月份看涨的预判不变,预计9月份猪价整体将处在高位。

● 国家统计局:8月CPI环比由涨转降,猪肉环比上涨0.4%,同比上涨22.4%

9月9日,国家统计局发布2022年8月份全国CPI(居民消费价格指数)数据。对此,国家统计局城市司首席统计师董莉娟进行了解读,CPI环比由涨转降,同比涨幅略有回落。

从环比看,CPI由上月上涨0.5%转为下降0.1%。

其中,食品价格上涨0.5%,涨幅比上月回落2.5个百分点,影响CPI上涨约0.10个百分点。

食品中,生猪出栏逐步恢复正常,加之消费需求季节性走弱,猪肉价格上涨0.4%,涨幅比上月回落25.2个百分点;

8月北方蔬菜上市量增加,但中下旬南方高温干旱天气影响蔬菜生产供应,全国鲜菜价格先降后涨,全月平均比上月上涨2.0%,涨幅低于历史同期平均水平;

鸡蛋和鲜果价格均呈季节性变动,分别上涨3.5%和下降1.0%;

粮食、食用植物油、水产品等其他食品价格变动不大。

从同比看,CPI上涨2.5%,涨幅比上月回落0.2个百分点。

其中,食品价格上涨6.1%,涨幅比上月回落0.2个百分点,影响CPI上涨约1.09个百分点。

食品中,猪肉价格上涨22.4%,涨幅比上月扩大2.2个百分点,主要是去年同期基数走低影响;

在猪肉价格上涨带动下,鸡肉和鸭肉价格分别上涨6.6%和12.7%,涨幅比上月均有扩大;

鲜果和鲜菜价格分别上涨16.3%和6.0%,涨幅比上月均有回落;

食用植物油和粮食价格分别上涨7.9%和3.3%。

● 卓创资讯预测下周猪肉供应充足,对猪价支撑力不足

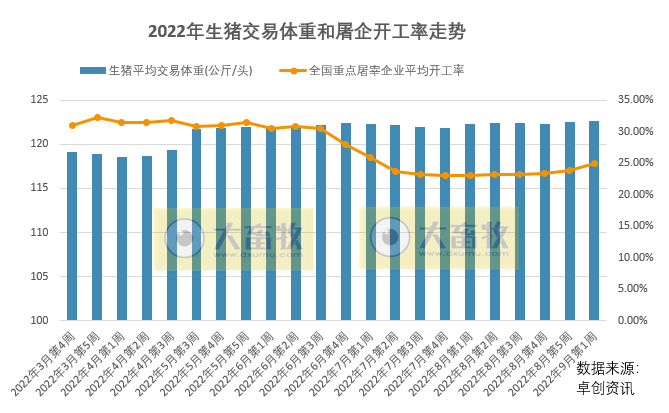

据卓创资讯监测,本周(9月2日-9月8日)全国生猪交易均重环比微增,全国生猪平均交易体重122.59公斤,环比微涨0.07%;本周屠宰企业开工率小幅上涨。

随着气温下降,终端需求量逐渐提升,且在中秋假期利好支撑下,下游陆续开始备货,屠宰企业猪肉订单增加,支撑开工率上涨。

重点屠宰企业周度平均开工率25.01%,环比上涨1.10个百分点。

卓创资讯预测下周在供应方面,中秋备货已基本结束,市场偏弱,养殖户生猪出栏积极性尚可,供应量不乏增加可能。

而下半周部分二次育肥户或继续进行补栏,生猪出栏量不乏减少可能。

需求方面,中秋备货结束后,部分屠宰企业减量甚至放假停宰,需求或有较明显的缩水过程,因此对猪价支撑力度不足。

此外,放储或使得短时猪肉供应更为充足,拉低行情。

来源:国家统计局、饲料行业信息网和卓创资讯,仅供参考,如有侵权,请留言联系删除。