近日,温氏股份披露2022年上半年度报告及最新机构调研记录,上半年,经济形势依然复杂多变,疫情持续反复,社会餐饮消费总体低迷,饲料原料价格不断上涨,对公司经营造成一定影响。公司管理层和全体干部员工按照董事会“固本强基,稳健经营”的总基调,围绕“聚焦经营、坚定改革、从严治企,积聚企业新动能”的年度工作主线,精抓细管养殖主业,保持大生产稳定,促进各生产关键指标持续向好,综合成本得到有效控制,公司步入正常经营状态,随着畜禽市场行情的好转,公司 6 月和第二季度均扭亏为盈。

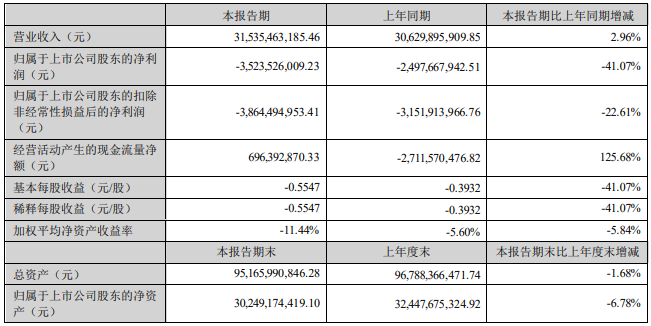

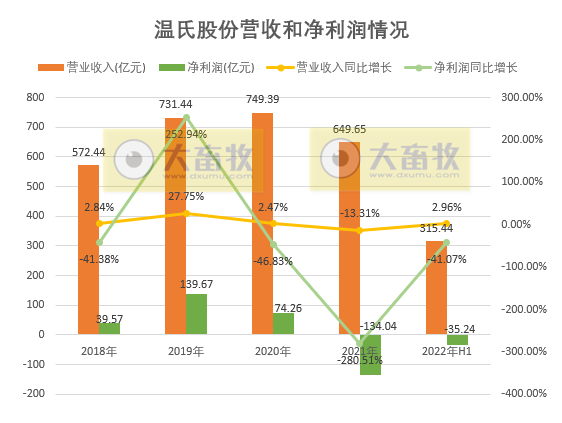

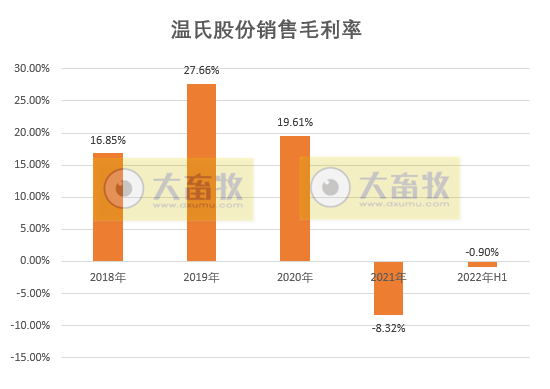

公司 2022 年上半年共实现营收约315.35亿元,同比增长2.96%;总资产约951.66亿元,比上年度末减少1.68%;归属于上市公司股东的净利润亏损 35.24 亿元,同比减少41.07%,整体毛利率-0.9%,亏损的原因主要是一季度亏损幅度较大。

二季度以来,猪业生产经营成绩持续向好,综合成本得到有效控制,养禽业竞争力进一步提升。随着二季度以来猪、鸡行情逐月好转,公司单二季度实现归母净利润约 2.4 亿元(已冲回一季度末计提的存货跌价准备约 10 亿元)。

上半年,公司按照企业会计准则的有关规定和要求,摊销股权激励费用 3.74 亿元。公司为应对行业低迷期持续增加的资金储备,计提利息支出 8.67 亿元。

非洲猪瘟疫情影响的猪周期中,公司财务整体状况良好,生产节奏有条不紊地进行,增强了公司应对行业低迷期的底气与信心。

资金方面,二季度末,公司库存资金充裕,规模近百亿元。主要体现在资产负债表中货币资金、拆出资金和其他流动资产等几项。

除部分为可转债募集资金、资金独立运营单位资金等原因受限外,可直接使用的资金超 70 亿元。

未来,随着公司生产经营逐步好转,公司将通过多种方式,偿还部分有息负债,降低负债率,降低财务费用,提高公司安全经营水平。

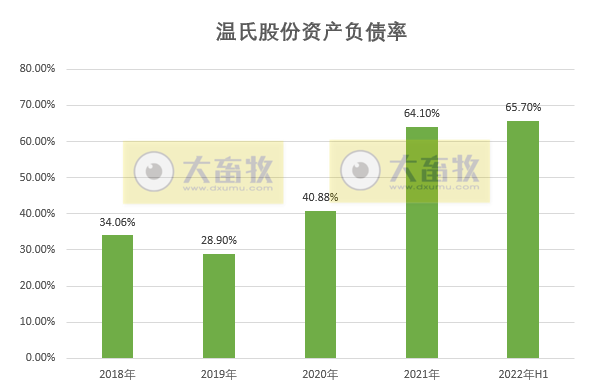

负债率方面,上半年末资产负债率 65.7%。公司 2021 年度开始执行新租赁准则以及发行可转换公司债券,使上半年末负债增加 148.30 亿元,资产负债率相应提升约 4%。

公司通过多种措施,努力降低负债率,提高运营安全性。

二季度以来,公司资产负债率明显改善,5、6、7 月份实现“3 连降”,7 月末负债率已降至63%以下,负债率下降主要原因是可转债转股、公司提前归还部分有息负债及回购注销部分美元债等。

公司回购注销部分美元债,主要有以下几方面原因:

首先,公司目前资金充裕,且现阶段公司主业经营情况均在好转,回购部分美元债有利于降低资产负债率,更有利于公司稳健经营。

其次,回购美元债有利于提振美元债市场投资者信心。

第三,市场美元债价格低于面值,回购可以节约到期兑付成本。

同时,公司负债中多为中长期负债,短期偿债压力较小。后续公司将持续降低负债至安全水平。

现金流方面,公司现金流管控有效,二季度经营性现金流为正。

上半年,公司销售肉猪 800.60 万头(含毛猪和鲜品),肉鸡 4.88 亿只(含毛鸡、鲜品和熟食),其中鲜品超6500万只,鲜销比例维持在13%以上;熟食约630万只;肉鸭 2432.92万只(含毛鸭和鲜品)。

1、猪业方面:生产成绩提升,成本持续下降,6 月实现扭亏为盈

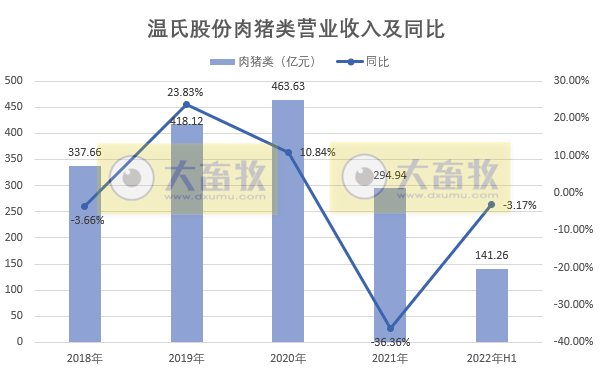

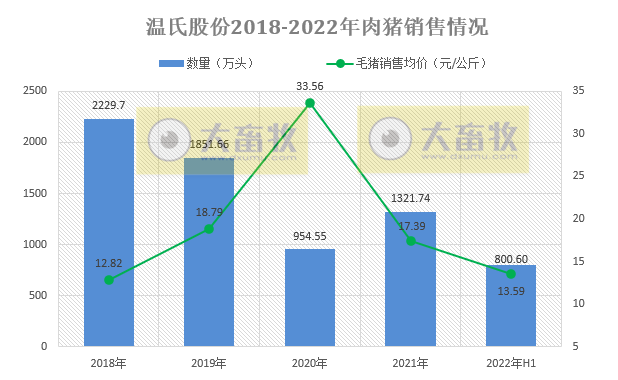

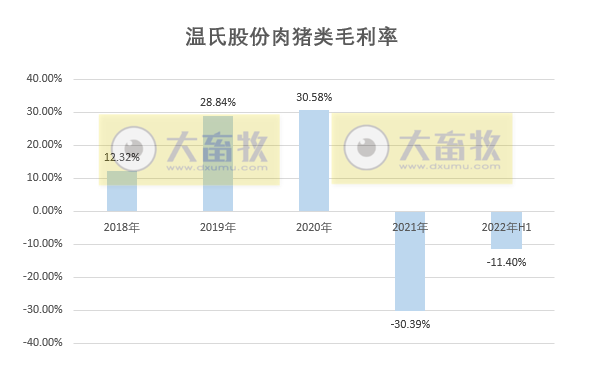

2002年上半年,公司销售肉猪 800.60 万头(含毛猪和鲜品),猪业营业收入141.26亿元,同比减少3.17%,占总营收的47.09%,毛利率-11.4%。

猪价从 3 月开始企稳回升,但总体上仍较低迷。

上半年,公司毛猪销售均价为 13.59 元/公斤,同比下降 41.74%。

但是,公司猪业经过近两年来重构疫病防控体系,持续优化种猪结构,强抓生产管理以及不断推进降本增效等各项工作,目前成效开始显现,猪业生产成绩逐步提高,在克服饲料原料价格连续上涨压力的同时,公司肉猪养殖成本持续下降。

6月,伴随着猪价回升,公司猪业在经历一年多亏损后实现月度扭亏为盈。

(1)提升母猪质量和数量,育种体系恢复正常

母猪是生产产出的基础。二季度以来,公司强抓后备猪管理,加快引种节奏,提升母猪质量和数量,落实育种计划。

近期,公司高质量能繁母猪已稳步提升至 125 万头以上,后备母猪充足,公司正严格按照前期制定的年底 140 万头能繁母猪的目标稳步推进。

同时公司优化种猪结构,提升种猪性能与质量,目前公司育种体系恢复正常,供种能力显著增强,环比今年一季度,相关技术指标水平得到进一步提升。

7 月份,公司配种分娩率提升至接近 82%。同时,二季度公司窝均健仔数提升至10.8 头左右,高于 2017 年全年平均水平。

目前公司能繁母猪群体较为稳定,母猪淘汰也进入正常节奏。PSY 稳定在 20 左右。

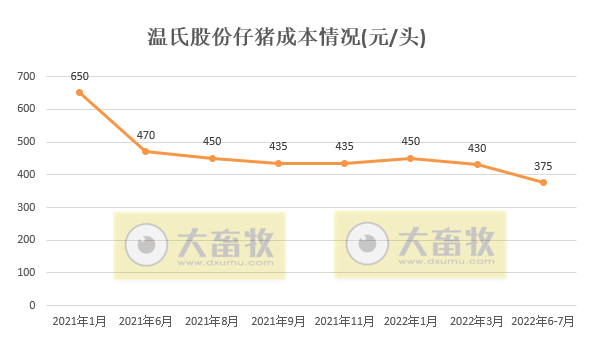

猪苗生产成本持续下降,6、7 月份猪苗生产成本已降至 370-380 元/头左右。

以上核心指标相比一季度均有较大幅度提升。

(2)肉猪生产质量提升

肉猪上市率稳中有升。6 月份以来,上市率已连续 2 个月稳步提升至 89%以上(大致对应 6 个月前投苗仔猪的上市率)。

4 月份以来,公司自产猪苗和投苗量逐月提升,为明年肉猪出栏量目标打下坚实的基础。

今年以来,公司委托代养费稳定在200 元/头左右。

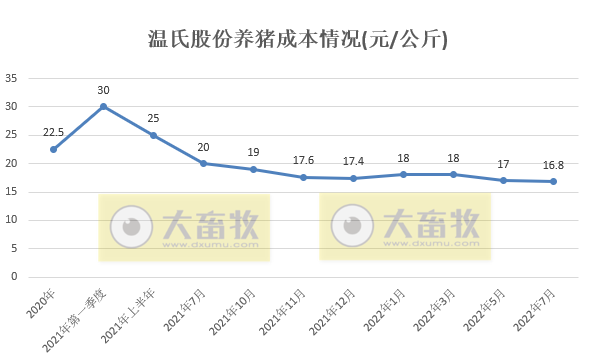

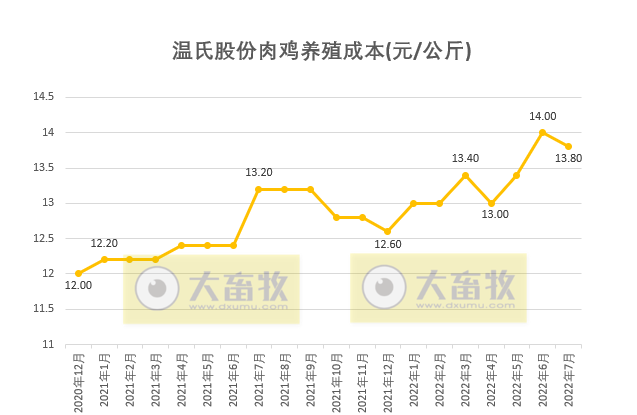

(3)养猪成本下降趋势符合预期

近两年,公司不断推进降本增效专项工作,效果逐步显现。二季度以来,尽管养殖成本中饲料成本仍在逐月提升,但综合成本保持逐月下降的趋势,成本控制均符合公司目标和预期。

在克服饲料成本连续上涨的背景下,7 月份综合成本进一步降至 8.4 元/斤,部分表现优秀的下属公司,7 月份综合成本实现 7.5 元/斤左右,相比去年高位时已下降50%。

(4)行情回暖,公司猪业扭亏为盈

6 月下旬猪价开始强力回升,7 月份公司毛猪销售均价超 11 元/斤,8 月份仍在高位运行。

伴随猪价回暖,自 6 月份起,公司猪业在经历一年多亏损后实现月度和季度扭亏为盈。

总体而言,目前公司养猪业大生产稳定,各项生产指标稳定向好。但饲料原料价格以及饲料成本仍处高位,后续降低成本仍面临不小压力。

(5)生猪出栏情况

7 月份肉猪出栏体重较低,主要与高温天气有关,炎热天气导致猪只生长速度变慢。

出栏节奏上,公司总体上为不赌行情,均衡产出。公司遵循政府及行业协会指导,始终坚持稳健生产,按照既定的生产规划,均衡组织安排生产,合理安排投苗和出栏销售节奏。

公司今年的生猪出栏目标为 1800 万头左右,明年考虑在今年出栏量的基础上,再增加 800-1000 万头。

当然,公司也会综合考虑市场行情、养殖配套资源等因素,及时调整出栏规划。

(6)关于非洲猪瘟疫苗

对于非洲猪瘟疫苗,温氏股份表示,公司最看重的是安全性和有效性。目前阶段,公司持谨慎态度。

针对非洲猪瘟疫苗的研发进程,公司保持高度的关注,但目前的工作重心仍聚焦在生物安全防控体系的建立、完善及落实管理上。

公司有信心有效防控非洲猪瘟疫情。

(7)目前公司肉猪生产指标与非洲猪瘟疫情发生之前,仍有一定差距,主要原因有三:

经过近几年的持续努力,公司猪业生产持续好转,关键核心生产指标已逐步趋于正常水平,部分指标已接近或超过非洲猪瘟疫情发生以前水平。但仍有部分指标存在较大差距。

(1)非洲猪瘟疫情在我国并未完全消除,现阶段呈现点状散发态势,仍对生产成绩有所影响。同时,由于前期聚焦非洲猪瘟疫情防控,腹泻、蓝耳和口蹄疫等疫病发病率有所波动,对公司生产成绩产生一定影响。

(2)目前公司种猪群体性能和质量有较大提高,育种体系恢复正常,供种能力显著增强。但与非瘟前相比,选育标准有所调整,母猪品种和胎次结构、种猪留选率、配套系使用等因素均会影响生产成绩,与最优秀的生产和生长水平相比仍有一定差距。

(3)近年来,饲料原料价格高企,公司从性价比角度,综合考虑市场价格、营养所需等因素,及时调整营养配方,但营养水平和非洲猪瘟疫情发生之前相比,存在一定差异。

2、禽业方面:成本控制继续行业领先,实现总体盈利

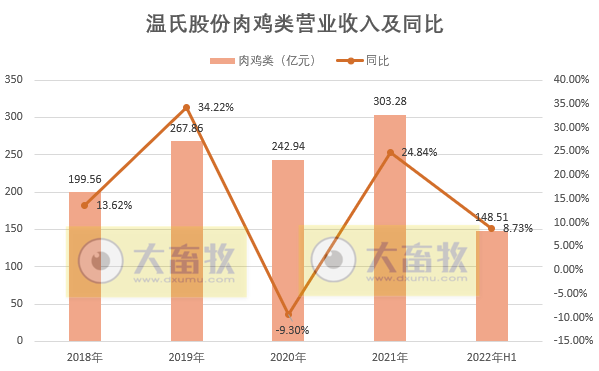

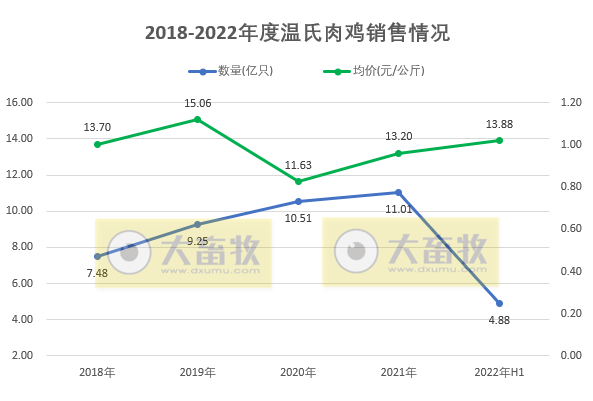

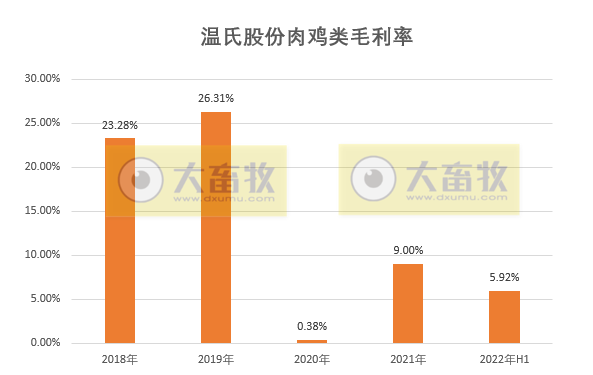

2022年上半年,公司销售肉鸡 4.88 亿只(含毛鸡、鲜品和熟食),禽业营业收入148.51亿元,同比增长8.73%,占总营收的44.8%,毛利率5.92%。

上半年公司禽业生产成绩保持历史高位,肉鸡上市率达 94.9%,料肉比 2.87,同比降低 0.01,肉鸡生产成本控制能力保持行业领先。

上半年鸡价总体平稳,公司毛鸡销售均价为 13.88元/公斤,同比上升 0.43%。

(1)生产成绩优异且稳中有升

年初以来,公司肉鸡生产持续保持稳定,核心生产成绩指标连续多月保持公司历史高位。其中肉鸡上市率稳定在 95%左右,7 月份料肉比进一步降至 2.85,在行业中竞争优势明显。

(2)养鸡成本保持行业优势地位

受饲料原料价格大幅上涨影响,6 月份毛鸡出栏完全成本上升至 7 元/斤左右。7月份生产成绩进一步好转,公司毛鸡出栏完全成本降至 6.9 元/斤。

成本虽然上涨,但遇到行情好转,仍有盈利。

(3)鸡价上涨,养鸡业保持盈利

自 6 月份起,黄羽肉鸡售价持续提升,7 月份毛鸡销售价格近 8.2 元/斤,8 月份鸡价也在高位运行。

一般而言,肉鸡下半年消费好于上半年,是黄羽肉鸡消费的传统旺季,市场行情季节性反弹明显。

公司是国内最大的肉鸡养殖企业之一,目前黄羽肉鸡行情仍处景气区间,短期需求可能受到疫情和高温等影响有所抑制,但行业景气向好格局有望持续。

(4)近期黄羽肉鸡行情较好的原因

温氏股份表示,近期鸡价维持在高位,可能有以下原因:

供给端,2019 年下半年,黄羽肉鸡行情较好。2020 年,养鸡业受新冠肺炎疫情及 2019 年产能增加等双重因素影响,行业亏损较为严重,行业产能有所去化。2021 年二季度和三季度鸡价低迷,叠加饲料原料价格大幅上涨,行业产能去化加速。根据第三方机构预测,本轮鸡周期行业产能已去化较为充分,现已开启上行通道。

需求端,相比 3-4 月份,国内新冠肺炎疫情进入常态化防控阶段,6 月份有所好转,前期抑制的需求有所释放,从而带动肉鸡消费提升。

猪价维持高位,肉鸡替代效应明显。如果猪肉价格偏高,消费者倾向于选择黄羽肉鸡进行替代消费。

(5)下半年行情如何?

温氏股份表示,从供给端来看,供给偏紧格局短期不会改变。

从需求端来看,市场行情季节性反弹明显。按照往年经验,肉鸡下半年消费好于上半年。

9 月份谢师宴、升学宴和学校开学等拉动消费需求,且下半年传统节日较多,尤其是天气入秋逐步转凉,消费应出现边际改善。

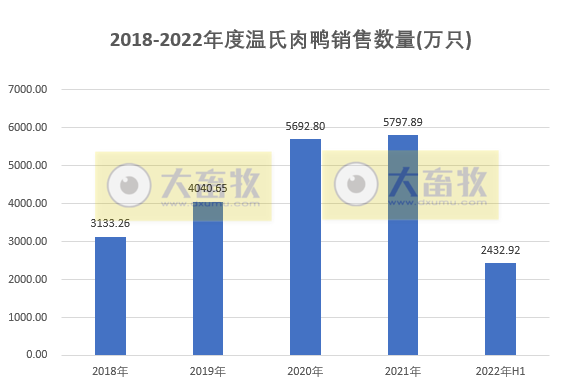

作为公司第三大养殖业,鸭业行情好转,公司经营业绩逐步向好,2022年上半年公司销售肉鸭 2432.92万只(含毛鸭和鲜品)。

二季度以来,公司养鸭业务积极调整销售策略,5、6 月份毛鸭售价连创新高,二季度实现超预期盈利。

7 月份毛鸭售价继续上涨,进一步增厚养鸭业务业绩。

总的来说,虽因饲料原料价格连续上涨推高养殖成本,但公司鸡、鸭禽业仍实现总体盈利。

上半年,公司肉鸡屠宰单班产能约 2.85 亿只,鲜品鸡与熟食鸡共销售 7171.5 万只,同比增长 1.74%。

鲜品和熟食加工品的销售有助于提高产品附加值,进一步增厚禽业业绩。

另外,面对目前复杂局面,如何控制养殖业的饲料成本?后期原料价格又将如何?

温氏股份表示,今年上半年以来,饲料原料价格持续高企,特别是极端天气频发、俄乌战争冲突爆发以来,饲料原料价格剧烈波动,部分饲料原料价格大幅上涨。

(1)控制饲料成本手段

公司现已积极采取以下多种手段,系统化控制饲料成本上涨幅度:

①原料采购方面。

充分发挥集采、高效协同和远期合约优势,加强原料采购与配方技术联动,在原料价格大幅上涨的情况下,饲料成本保持行业优势;

②营养配方方面。

完善饲料原料数据库,充分开发和应用优势替代原料。2022年上半年,公司养猪业务饲料配方中豆粕使用量持续低于 4%;

③内部控制方面。

推广使用养户领料数字化系统,从源头把控领料用料规范,减少无效用料和饲料浪费现象;

④基础管理方面。

上市率对饲料成本影响较大。若肥猪上市前死亡,则其所吃饲料均为无效用料,需要分摊到当期肉猪养殖综合成本中。公司坚持做好基础管理和防疫工作,逐步提升上市率;

⑤品种选育方面。

通过加强配套系选择、加大优质公猪使用和优化饲料营养配方水平等方式,降低料肉比,提高饲料转化水平。

(2)后续饲料原料价格判断

预计短期内饲料原料价格大幅回调可能性不大,总体处于较高水平。但由于国际形势带来恐慌心理导致的价格大幅提升影响将会有所减小,预计饲料原料价格将趋于平稳。

以上为现阶段根据已有信息进行的分析,仅供参考,具体未来饲料原料价格如何波动,无法精确判断。公司后续降低饲料成本仍面临不小的压力。

3、兽药方面

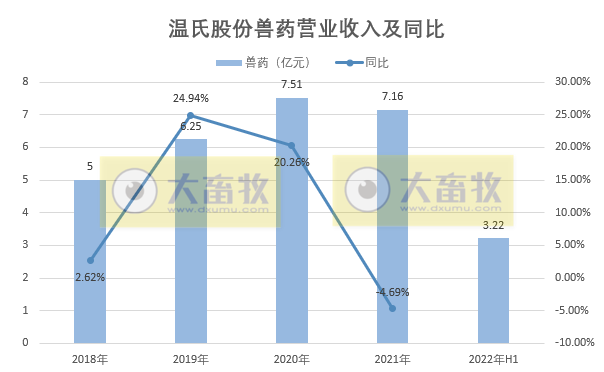

报告期内销售总收入 9.02 亿元,其中外销收入 3.22 亿元。

根据畜禽行业变化,调整经营策略,主抓重点客户、重点业务。

按服务对象不同分别成立黄鸡、白鸡、水禽、家畜四大营销中心,建立了以客户需求为导向的价格体系和质量标准,配套灵活的定价机制和业务开拓机制,在市场实践中取得较好成效。

建立以研发首席和产品首席为核心的专业研发和市场团队,加强技术创新、新产品研发与市场拓展能力。

报告期内获得新兽药证书 1 项、产品批文 8 个和发明专利授权 9 件,禽流感新毒株疫苗产品和猪蓝耳灭活疫苗新品获批上市。

4、乳业方面

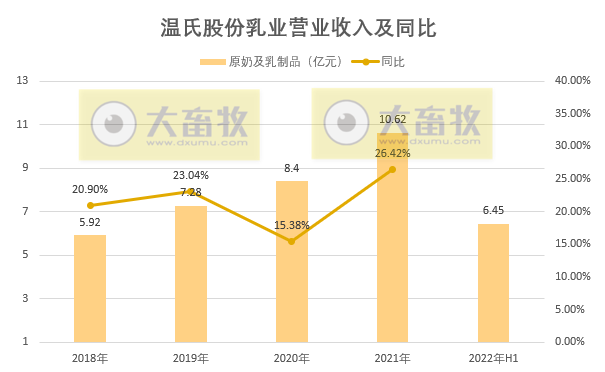

2022年上半年销售原料奶 6.51 万吨,成品奶 1.44 万吨,销售总收入 6.45 亿元,同比增长 0.36%。

现有存栏奶牛2.7万头,2021年底存栏2.62万头。

上半年乳业公司重点做好奶牛精细管理,努力提高奶牛产奶量并降低饲喂成本;积极筹备新牧场建设,稳步推进开工建设进度。

乳品销售方面聚焦渠道和品牌建设,线下打造样板门店,线上规范电商销售。

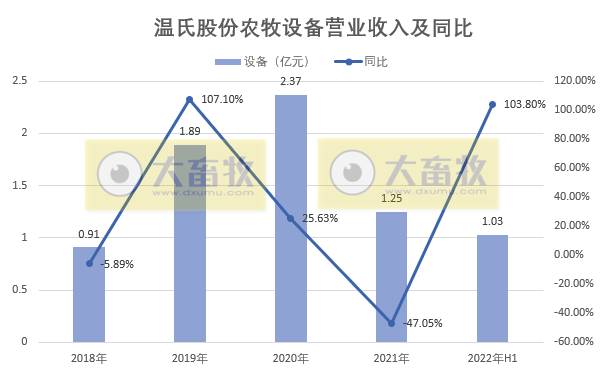

5、农牧设备方面

2022上半年农牧设备销售总收入 2.55 亿元,其中外销收入 1.03 亿元,同比增长 103.8%。

因养猪行业新增产能投资总体放缓,设备公司将工作重心转向养禽设备市场开拓,报告期内养禽设备销量同比增长 68%。

同时,借力国家“一带一路”战略,探索开拓东南亚市场,开局良好。

6、金融投资方面

温氏投资成立于 2011 年,是公司旗下从事资本投资业务及资本运营业务的专业化全资子公司,业务范围包括 PE/VC 投资、发起设立股权投资基金、产业投资基金、证券投资及期货投资、金融资产投资等。

除部分上市公司资金外,温氏投资还商业化募集部分外部资金,目前整体管理资金超百亿元。

温氏投资是公司落实资本驱动战略的重要抓手,也是公司资金的蓄水池,是公司应对鸡猪周期底部的有效手段之一。

深耕政策支持、成长性良好的细分行业,稳步布局投资项目。

2022 年上半年,温氏投资稳步布局投资项目,已投项目中新增 3 个项目上会审核,8 个项目即将申报 IPO。

7 月份至今,温氏投资又新增多个项目获 IPO 上市。

7、其它方面

(1)合作农户方面

2022年上半年,公司合作农户数量未发生重大变化,总数量 4.42万户。

各区域合作农户占总户数的比例分别为:华南区域 43.09%,华东区域 19.64%,华中区域 15.63%,西南区域 16.62%,华北区域 3.55%,西北区域 0.91%,东北区域0.57%。

(2)研发情况

2022年上半年,公司共投入研发经费 2.14 亿元,新立项科研项目 61 项,获得新兽药证书 1项,授权发明专利 16 项,实用新型专利 18 项,国家计算机软件著作权 7项。

至2022年上半年末,公司已累计获得国家级科技奖项 8 项,省部级科技奖项67 项,畜禽新品种 10 个(其中猪 2个,鸡 7 个,鸭 1 个),新兽药证书 45项,拥有有效发明专利 189 项(其中美国发明专利 5 项),实用新型专利 313 项,国家计算机软件著作权 100 项。

(3)人员薪酬方面

2021 年开始,为顺利度过猪周期底部,公司充分考虑当时形势,开展降本增效专项工作。

公司董监高主动带头降薪,各级干部和职能部门员工从高到低依次调降薪酬幅度,以此降低人力和营运成本。

生产单位员工为公司发展坚守一线岗位,薪酬未作调整。

相关举措获得了内部干部员工的认可和理解,公司整体生产经营有条不紊地进行。

来源:大畜牧综合企业公告,仅供参考。

☞ 2022.08.19-今日猪价东北华北连涨4天,温氏净亏35亿元,猪业6月实现扭亏为盈,股价上涨9.6%;大北农头均亏损200-250元

☞ 18家上市猪企2022年7月及前7个月生猪销售业绩和生产指标PK

☞ 农业农村部最新数据:2022年8月第2周畜牧业产品价格及走势

☞ 发改委最新数据:2022年8月第2周生猪和家禽盈利情况及预期

☞ 【2022年7月更新】值得收藏!最新最全的畜牧兽医行业数据资料汇编