据农业农村部市场预警专家委员会消息,2022年8月预测,本月估计,2021/22年度,中国大豆进口量9102万吨,较上月调减198万吨,较上年度减8.8%;中国大豆压榨量9054万吨,较上月调减146万吨,较上年度减4.7%。

主要原因是前期生猪养殖亏损持续时间较长,国内豆粕需求疲软,油厂压榨量缩减,进口大豆采购量下降,本年度大豆进口量和压榨量不及之前预期。

2021/22年度国产大豆产量下降且国储库持续收购,产销区国产大豆价格走势坚挺,销区批发均价区间较上月上调200元至每吨6200-6400元;

2021/22年度全球大豆产不足需,且美国和巴西压榨需求持续向好,加上北半球新季大豆产区天气不确定性大,国际大豆价格保持震荡,进口大豆到岸税后均价较上月上调150元至每吨4650-4850元。

本月对2022/23年度中国大豆市场预测数与上月保持一致。

据农业农村部市场预警专家委员会消息,2022年7月预测,本月中国大豆供需平衡表预测数与上月保持一致。

截至目前,东北产区部分地区降雨偏多,但大豆长势总体良好;夏大豆产区播种已结束,面积较上年增加,6月下旬迎来降雨,土壤墒情得到改善,利于大豆出苗和生长。

入夏以来,豆制品进入消费淡季,市场购销放缓,价格基本平稳。

近期国际市场对全球经济衰退的担忧加剧,资本回撤导致大宗商品价格普遍下跌,随着恐慌情绪的逐步释放,市场注意力重新回归商品供需基本面。

北半球大豆已进入关键生长期,天气前景的不确定性将主导市场行情。

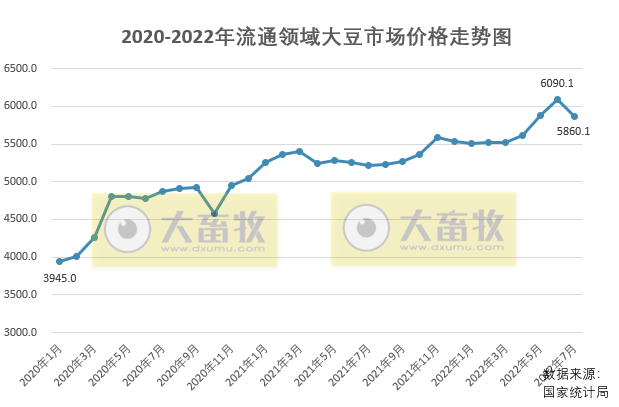

另外,据国家统计局公布的每旬流通领域产品市场价格计算得出,2022年6月流通领域中大豆市场价格为6090.1元/吨,环比增长3.56%,同比增长15.93%,自2020年以来最高价,并且首次突破6000元大关,上涨幅度达54.4%。

据农业农村部市场预警专家委员会消息,2022年6月预测,本月中国大豆供需平衡表预测数与上月保持一致。

东北产区大豆播种基本结束,大部地区土壤墒情正常,部分播种较早的地区大豆已经出苗。

国产大豆需求总体稳定,南方地区逐渐进入季节性消费淡季,市场购销放缓。

南美巴西和阿根廷大豆收获工作接近完成,产量高于此前预期,但总体低于去年水平,出口供应预计减少。

美国新季大豆播种进度较前期加快,已接近五年同期均值;陈豆压榨和出口需求旺盛,价格持续高位运行。

预计2022/23年度全球大豆供需形势将趋于宽松。

另外,据国家统计局公布的每旬流通领域产品市场价格计算得出,2022年5月流通领域中大豆市场价格为5880.8元/吨,环比增长4.74%,同比增长11.38%,自2020年以来最高价,上涨幅度达49%。

2022年5月估计,2021/22年度,因生猪养殖亏损和低蛋白日粮技术推广,大豆饲用蛋白需求减少,压榨消费量下降,进口量缩减至9300万吨,大豆消费量下调至10934万吨。国内产区余粮逐渐见底,大豆价格保持高位,估计国产大豆销区批发均价区间为每吨6000-6200元;全球大豆连续第三年产不足需,国际价格持续高位运行,我国大豆进口成本增加,估计进口大豆到岸税后均价区间为每吨4500-4700元。

2022年5月预测,2022/23年度中国大豆种植面积9933千公顷,较上年度大幅增加18.3%,主要原因是东北产区大豆生产者补贴标准持续高于玉米且差距拉大,大豆玉米带状复合种植技术稳步推广,大豆种植积极性提高;大豆单产达到每公顷1961公斤,较上年度增长0.5%;大豆产量达到1948万吨,较上年度增加18.8%。

随着生猪产能和养殖收益回归至合理水平,大豆压榨消费量和进口量小幅增加,预计分别达到9477万吨和9520万吨,较上年度增长3.0%和2.4%。

国产大豆供需趋于宽松,食用消费量增加至1432万吨,价格小幅回落,预计国产大豆销区批发均价区间为每吨5800-6000元;新季美豆播种面积增加,豆价高企也将刺激南美扩种,但主产国天气状况仍不确定,国际大豆价格将保持震荡,预计进口大豆到岸税后均价区间为每吨4400-4600元。

2022年4月预测,对2021/22年度中国大豆供需形势预测与上月保持一致。

国内方面,大豆购销处于淡季,市场运行总体平稳,预计国产大豆价格继续高位运行。

国际方面,南美大豆生长发育关键期遭遇高温干旱,大豆开花、灌浆受到影响,单产下降,总产降低,国际大豆供需形势偏紧,预计国际大豆价格高位震荡。

2022年3月预测,对2021/22年度中国大豆供需形势预测与上月保持一致。

国内方面,节后大豆市场需求缓慢恢复,市场主体看好后市,东北产区豆农、贸易商惜售,预计国内大豆价格高位运行,全年国产大豆销区批发均价区间为每吨5800-6000元,比上月预测提高500元。

国际方面,巴西大豆收获全面展开,受干旱天气影响,南美大豆产量预期降低,国际大豆价格高位上行,预计进口大豆到岸税后均价区间为每吨4100-4300元,比上月预测提高500元。

2022年2月预测,对2021/22年度中国大豆供需形势预测与上月保持一致。

国内方面,经历春节期间的库存消耗,大豆销区补库意愿显现,市场交易渐趋活跃,国储库大豆收购价格提高对国产大豆价格形成支撑,农户市场信心增强,预计国内大豆价格维持高位。

国际方面,巴西、阿根廷大豆生长受干旱天气影响产量预期下降,全球大豆供应趋紧,天气炒作仍将继续,预计短期内国际大豆价格将高位震荡。

2022年1月预测,对2021/22年度中国大豆供需形势预测与上月保持一致。

国内方面,2021年大豆总产降低,东北产区豆农惜售,国储大豆轮换收购,国内大豆价格获得支撑,但南方销区加工厂采购不积极,贸易商多是按需采购或保持观望,市场购销较为清淡,预计国内大豆价格呈稳中偏弱走势。

国际方面,北半球大豆收获完毕,美豆丰产已成定局,南美大豆播种已接近尾声,后期生长和产量受天气影响情况仍有待观察,全球大豆供应总体充足,但受新冠肺炎疫情和极端天气等不确定性因素影响,预计国际大豆价格高位震荡。