大畜牧分享猪价资讯第1026天

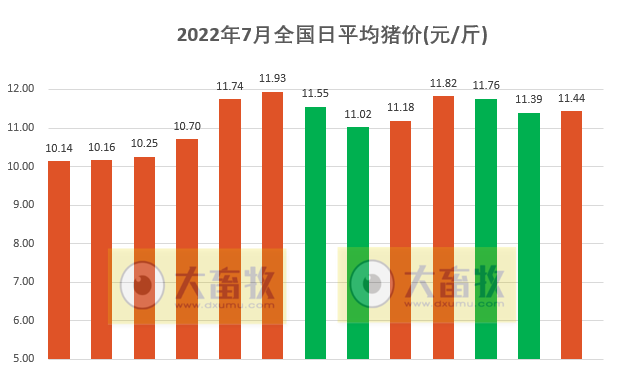

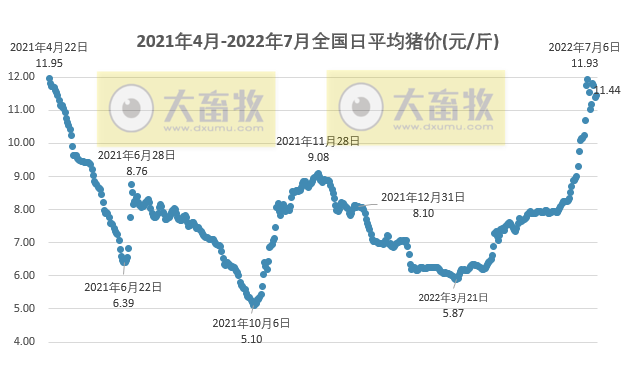

根据统计的27省猪价,计算今日生猪平均价格为11.44元/斤,比昨天增加0.04元,增长0.36%,连续2天下降后回升,连续9天突破11元大关。

离今年最低位2022年3月21日5.87元涨了5.56元,增长94.66%。

今天猪价全国涨跌互现,华东和东北全面上涨,而西南连续2天全面下跌,14涨7跌,有8省突破12元。

上涨幅度均在0.1-0.5元期间,河北上涨幅度最高0.5元,安徽和江苏上涨0.4元,其它均在0.2元左右;

下跌幅度均在0.1-0.3元期间。

在统计的27省中,14省上涨,7省下跌,6省持平;与昨天相比,上涨省份数多14个,下跌省份少16个,持平省份数多2个。

在统计的27省中,最高猪价有1省低于11元,有8省高于12元,有1省高于13元,其中广东最高13.0元,紧接其后的是上海、浙江和河北上涨至12.2元,另外云南下跌至10.9元,位于最低,而省份之间最高价和最低价相差2.1元。

最低猪价有6省低于11元,四川最低10.4元。

持平省份:江西、湖南、广东、海南、山西、甘肃6省;

下跌省份:广西、北京、天津、重庆、四川、云南、贵州7省市;

上涨省份:其它14省市。

● 冯永辉:理性应对猪市变化,及时应对突发事件,合理安排出栏计划!

7月12日,央广乡村之声记者连线中国生猪预警网分析师冯永辉,介绍最近几天的生猪市场情况及后期走势。

冯永辉说,最近几天,全国生猪市场保持平稳震荡的趋势,生猪出栏均价基本在22.4-22.5元/公斤窄幅空间波动,从全国区域分布上来看,区域价差较小,全国各地猪价也基本保持在11-12元/斤。

目前整个全行业已完全摆脱亏损,因为现在全国南北方的养猪人,出栏每头肥猪的利润大概可以达到500元左右。从近期的价格来看,在上周二猪价出现小幅回调,从22.6元/公斤回落到22.2元/公斤后,再度逐渐回升到当前的22.4元/公斤,平稳震荡3-4天的时间。目前价位已基本稳定,没有再延续之前大幅上涨的势头,也没有出现大幅下跌的情况,稳步在22元/公斤的价位。

后期走势如何?

冯永辉说,短期来看,生猪市场之前的快速上涨态势已经基本结束,可能很难再延续之前的大幅上涨势头,原因还是因为现在处于一年之中消费较差的时间段,叠加近期的餐饮业受到新冠疫情的一些影响,并没有完全恢复到之前的水平,总体消费仍然偏弱,所以终端下游的猪肉消费走量也并不是特别顺畅,这也制约着生猪价格价格的继续上涨,那么短期之内猪价并不会再延续之前快速上涨的态势,基本会继续以平稳趋势为主不会出现大涨或大跌的可能。

● “价格内低外高却还在进口的猪业奇观”是真的吗?

近日,一段“猪价内低外高,我们却依然在进口猪肉”的视频在网上传播。视频中,网友发出疑问:“我国猪肉产能已经过剩、价格如此便宜,而韩国五花肉价格已经涨到了75元/斤,我们为什么不出口,反而还在进口?”并断言“在国内便宜国外贵的情况下仍要进口猪肉,历史上从未出现过的猪业奇观即将呈现。”

事实真的如此吗?

先来看一组数据。据海关总署统计,今年1-5月累计进口猪肉68万吨,这一数字非但不是“即将呈现的奇观”,反而较去年同期下降65.2%。

事实上,“十三五”以来,我国猪肉进口量常年稳定在100万吨以上,与其说进口猪肉是“罕见奇观”,不如说是近年来的“常态”。

根据韩国肉类流通协会数据,5月份500克猪肉的零售价格为14010韩元,约合人民币72.85元/斤。而根据国内销地多家大型批发市场的信息,近段时间,五花肉价格约在13-15元/斤上下浮动,与韩国市场相比,我国猪肉市场价格似乎的确偏低。

但由终端市场上溯,6月13日-17日,国内瘦肉型白条猪肉出厂均价为10.84元/斤,而6月上旬韩国猪肉批发价格为每千克6079韩元,约合人民币16元/斤。事实上,由于国情不同,韩国猪肉消费进口依赖度远高于中国,且白条猪与终端市场销售的分割肉价差巨大,对中国市场不具备参考性。因此,以韩国的分割肉价格为例判断猪价“内低外高”、质疑猪肉进口,本身就是伪命题。

此外需要注意的是,去年国内猪价开始进入下行通道的时候,就有过类似声音。账号简介显示,这段视频的发布者并非养殖户,而是养殖上游的饲料行业从业者。从产业链的角度来看,猪肉要出口,势必会带动产能增长,饲料消耗也会更大,很难说视频发布者是在为谁说话,与其说是“为农发声”,更像是博关注的噱头。

抛开视频的观点不言,再来谈谈进口猪肉。

进口猪肉在国内猪肉消费的“大盘子”中占多少?海关总署数据显示,2020年,我国猪肉进口量为439万吨,为近年之最。根据农业农村部数据,同年,我国猪肉总产量为5296万吨,出栏量和猪肉产量已经接近常态水平,猪肉自给率93.5%。可以肯定地说,进口猪肉在我国猪肉消费总量中所占比例并不大,根据预计,今年猪肉产量继续增长,猪肉进口则明显下降,自给率将会在95%以上。

我国进口猪肉从哪来?

据全国重点农产品市场信息平台,欧盟成员国、美国、巴西和加拿大是我国进口猪肉的主要来源国。造成这一流向的原因很简单——价格。

今年1-5月猪肉进口平均价格约合6.3元/斤,即便是当前国内猪肉价格已经处于相对低位,与这一价格比起来似乎也缺乏市场竞争力。养殖成本在其中起到了决定性作用。如果将全球饲料主产区与生猪主产区地图相叠加,可以发现二者之间有着相当的重合度。

事实上,即便对全球猪肉市场而言,美国、加拿大和欧盟地区也是主要的出口来源国家和地区。据美国农业部预测,2022年美国、加拿大和欧盟地区猪肉出口总量将占全球猪肉贸易总量的78.8%。

进口猪肉价格优势如此显著,为什么在国内市场依然“热”不起来?

这一方面是由于国内传统贸易市场的热鲜肉消费习惯,即便近年来冷鲜肉已经形成新的消费趋势,消费者对“看起来不够新鲜”的冷冻肉并不“感冒”,对进口猪肉更是心存疑虑。

另一方面,作为关系国计民生的重要农产品,生猪稳产保供一直是我国“三农”工作的重点任务,为此,政府部门不断推动完善政策支持体系,将猪肉盘子端稳在自己手中。

2019年,国务院办公厅印发的《关于稳定生猪生产促进转型升级的意见》,就明确提出了将猪肉自给率保持在95%左右的发展目标。为稳定猪肉供给,随着今年生猪产能逐步调整,中央冻猪肉储备收储工作也有序开展。

对此,农业农村部猪肉全产业链监测预警首席分析师、中国农业科学院北京畜牧兽医研究所研究员朱增勇表示,目前国内外猪肉价差仍然客观存在,不过,从国内市场供给总体情况来看,进口猪肉仍然以消费调剂为主,例如在常态下,消费互补型的带骨类猪肉量较大,应理性看待猪肉进口。

“从品类看,截至目前,今年进口猪肉以带骨猪肉为主,主要是对国内消费市场形成补充。从流向看,根据往年情况,主要以食品加工企业、餐馆、食堂等为主,在国内猪肉价格偏高时,也会有部分以冷鲜肉的形式进入终端消费市场。从产业链看,适当进口猪肉也可以缓解饲料粮进口的压力。”

不过,尽管我国进口猪肉占比不多,但总量并不小。然而巨大的消费市场却并没有相匹配的话语权。“我国进口商众多,缺乏统一的组织管理和引导机制,会发生不合理竞价的情况,多种因素导致我国在全球猪肉贸易市场中缺乏定价话语权。”朱增勇认为,目前我国已经建立起有效的供需形势监测和预测机制,接下来要用好评估成果,进一步完善相应的贸易调控机制,加强对贸易商的引导,更好发挥进口猪肉的调剂作用。

站在产业中长期发展的角度,解决养殖成本偏高的问题,才是保障猪肉供给、提升国际市场竞争力的长远之计。“目前,我国饲料产业进口量大的一个重要原因与当前生猪养殖中采用的玉米-豆粕日粮型饲料配方有关。欧盟虽然不是玉米、大豆的主产区,但依靠本地化的饲料配方,同样成为了重要的生猪产区和出口市场。”朱增勇建议,要进一步加快选育和研发适合国内市场的生猪品种及饲料配方,“不过这不是一朝一夕的事情,需要给予更多耐心。”(来源:农民日报)

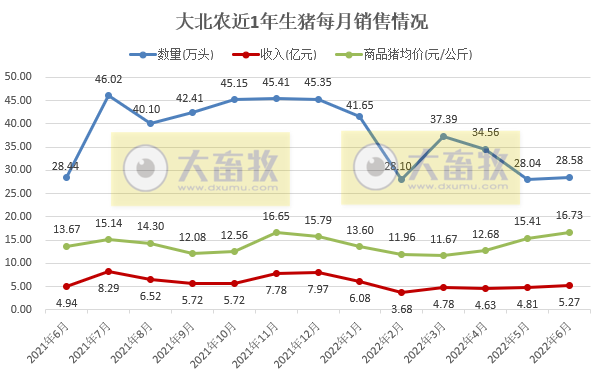

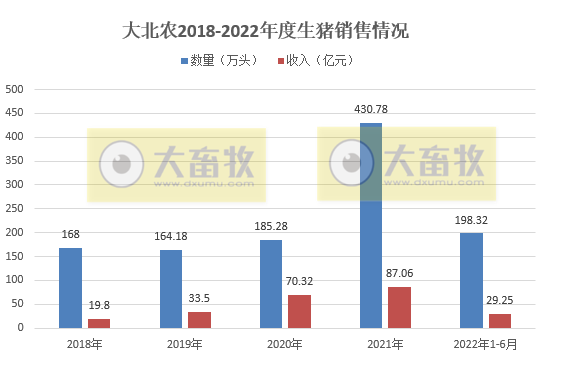

● 大北农半年生猪销量均超过2018-2020年各年的全年销量

近日,大北农披露2022年6月份生猪销售情况,公司控股及参股公司2022年6月销售生猪28.58万头,环比增长1.93%,同比增长0.49%;

销售收入5.27亿元,环比增长9.56%,同比增长 6.68%;

商品肥猪销售均价16.73元/公斤,环比增长8.57%,环比连续3个月增长,同比增长22.38%,结束了同比19个月下降首次迎来上涨;

2022年1-6月,累计销售生猪198.32万头,同比增长19.23%,均超过2018-2020年各年的全年销量;

累计销售收入29.25亿元,同比减少35.09%。

如果按照大北农2022年生猪销售目标450万头计算,上半年已完成44.07%。

同时,大北农表示,2022年1-6月,公司生猪销售收入同比下降是因为国内生猪市场行情变化所致。

更多数据图表请点击:☞ 大北农2022年6月及上半年生猪销售情况

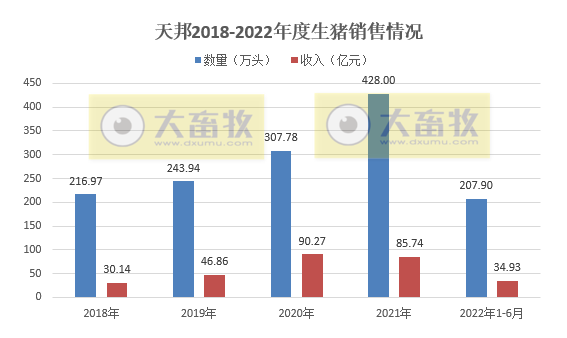

● 天邦股份:6月猪价年内创新高,生猪养殖仍处于亏损,仔猪销量同比减少94%

近日,天邦股份披露2022年6月商品猪销售情况,公司2022年6月份销售商品猪30.98万头,环比减少19.30%,同比减少3.01%,同环比均连续3个月增长后减少;

销售收入6.59亿元,环比减少12.99%,环比连续3个月增长后减少,同比增长20.86%,同比连续3个月增长;

销售均价17.13元/公斤,环比增长8.87%,环比连续3个月增长,同比增长21.23%,结束19个月同比下降迎来首次增长,且是近13个月最高价。

其中商品肥猪均价为16.66元/公斤,环比增长8.6%,环比连续4个月增长,同比增长18.83%,结束20个月同比下降迎来首次增长,且是近13个月最高价。

2022年1-6月销售商品猪207.90万头,同比增长12.30%;

销售收入34.93亿元,同比减少22.89%;

销售均价13.83元/公斤,同比下降44.92%。

其中商品肥猪均价为13.90元/公斤,同比下降36.1%。

因史记种猪业务剥离,预计减少60万头左右,加上扩张减缓,今年生猪出栏目标调整为400万头,如果按照400万头计算的话,上半年已完成51.98%。

同时,天邦股份对此表示,2022年1-6月销售均价同比大幅下降是受国内生猪销售价格大幅下跌影响,较去年同期有所回落。

更多数据图表请点击:☞ 天邦股份2022年6月和上半年生猪生产销售情况

● 原定于7月17日举行的全国执业兽医资格考试广东考区延期举行

据广东省农业农村厅官网7月11日消息,鉴于广东省新冠肺炎疫情防控形势,经报农业农村部批准,原定于2022年7月17日举行的全国执业兽医资格考试(广东考区)延期举行。

广东考区将根据农业农村部要求和新冠疫情形势,另行确定考试时间,届时将以公告形式向社会公布,请各位考生密切关注中国兽医网(报考平台)及广东省农业农村厅官网。

● 部分上市猪企股价(截止2022年7月13日11:30)

● 生猪期货行情(截止2022年7月13日11:30)

☞ 2022.07.12-今日猪价全国大面积下降,多省跌破12元,东北仔猪价格居全国最高;新希望猪价连续4个月增长但仍处于亏损状态;普莱柯预计净利下降55%

☞ 农业农村部最新数据:2022年7月第1周畜牧业产品价格情况及走势

☞ 天邦股份:6月猪价年内创新高,生猪养殖仍处于亏损,仔猪销量同比减少94%——2022年6月和上半年生猪生产销售情况

☞ 新希望:6月销量今年以来最低,猪价连续4个月增长,但仍处于亏损状态——2022年6月和上半年生猪销售情况

☞ 正邦科技:单月仔猪销量占比创新高,商品猪均重降至75.49公斤/头——2022年6月及上半年生猪销售情况

☞ 牧原股份:生猪单月收入和仔猪单季销量双双创新高,上半年生猪销量3128万头收入427亿元——2022年上半年生猪销售及生产近况

☞ 温氏股份:上半年肉猪销量超800万头,肉鸡销量近5亿只,养殖业逐渐转好——2022年上半年生猪和家禽销售情况

☞ 唐人神:生猪产能释放,商品猪销量连续4个月增长,仔猪销量同比大幅下降——2022年上半年生猪销售情况

☞ 东瑞股份:生猪销量连续3个月减少,仔猪销量近9个月最低——2022年上半年生猪销售情况

☞ 发改委最新数据:2022年6月第5周生猪和家禽盈利情况及预期

☞ 金新农:商品猪均价同比上涨,结束了连续17个月的下降——2022年上半年生猪销售及生产经营情况

☞ 瑞普生物:已与排名前100养猪集团的90%以上达成合作,今年已上市多种新产品

☞ 傲农生物:单月生猪销量再创新高,生猪存栏量出现下降——2022年上半年生猪销售及生产经营近况

☞ 2022年全球10万头母猪企业榜单,中国19家企业上榜,牧原连续2年蝉联第一

☞ 天邦为何要出售种猪业务的史记生物的股权?明年出栏目标突破1000万头

☞ (更新至9省)国内部分省份2022年度生猪产能调控基地名单

☞ 【2022年6月更新】值得收藏!最新最全的畜牧兽医行业数据资料汇编

来源:大畜牧综合,仅供参考。