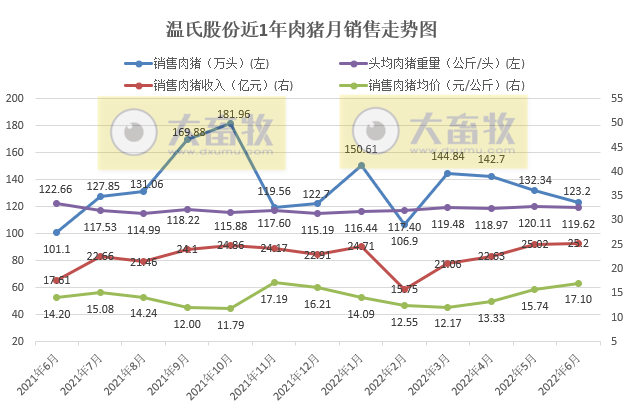

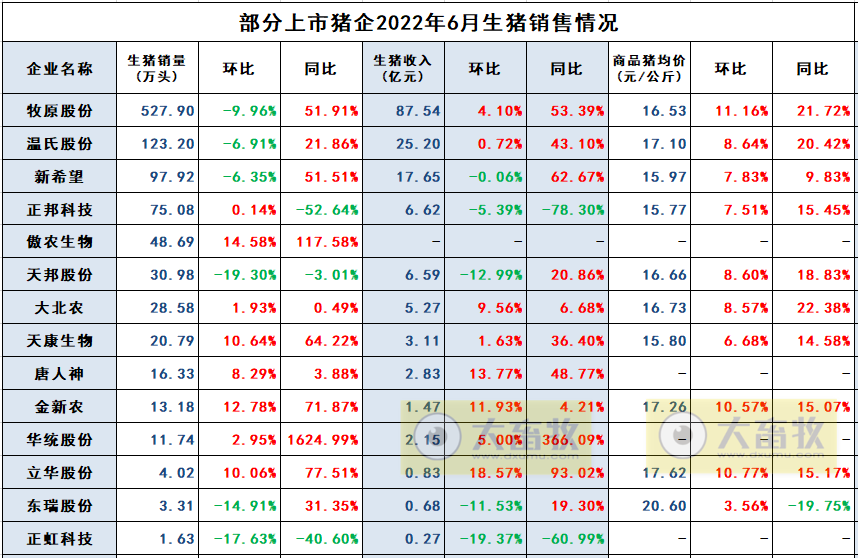

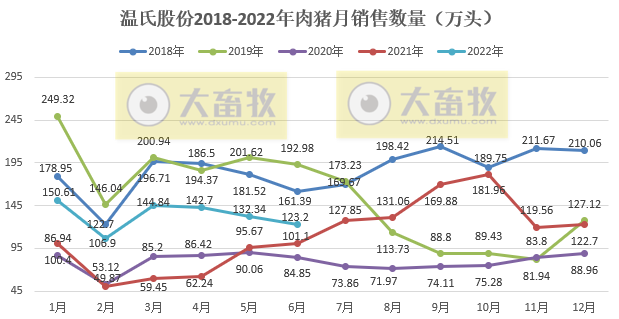

7月7日,温氏股份披露2022年6月份猪产品销售情况,公司2022年6月销售肉猪123.20万头(含毛猪和鲜品),环比减少6.91%,环比连续3个月减少,同比增长21.86%,同比连续14个月增长;

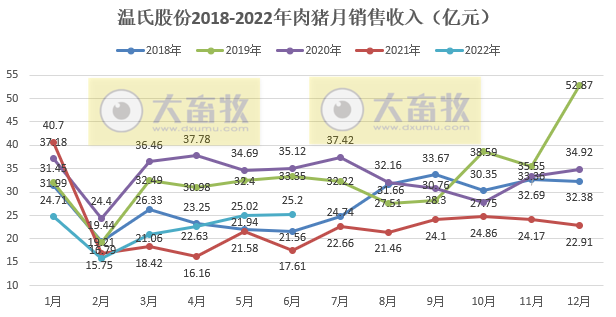

收入25.20亿元,环比增长0.72%,同比增长43.10%,同环比均连续4个月增长;

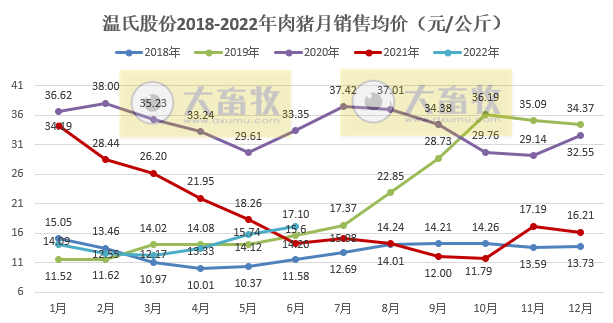

毛猪销售均价17.10元/公斤,环比增长8.64%,环比连续3个月上涨,同比增长20.42%,结束了20个月同比下降,迎来上涨,也是近7个月最高价。

同时温氏股份对此表示,2022年6月,公司肉猪销售收入同比上升,主要是肉猪销量及销售均价同比上升所致。

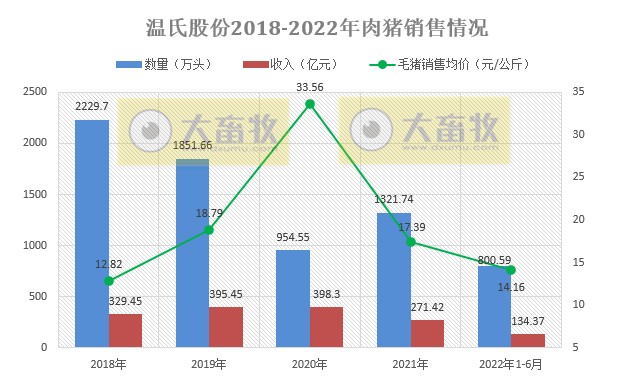

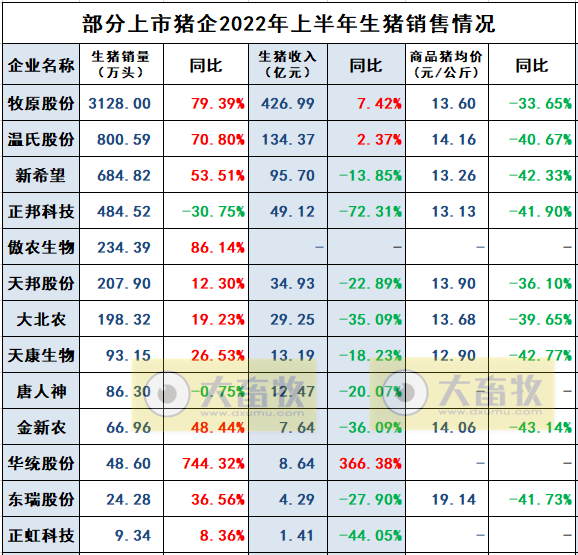

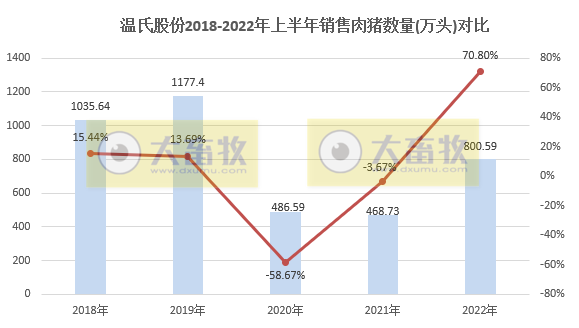

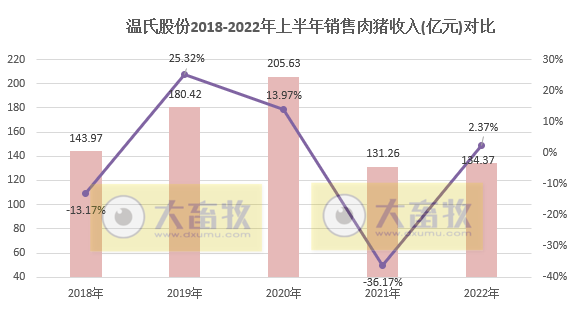

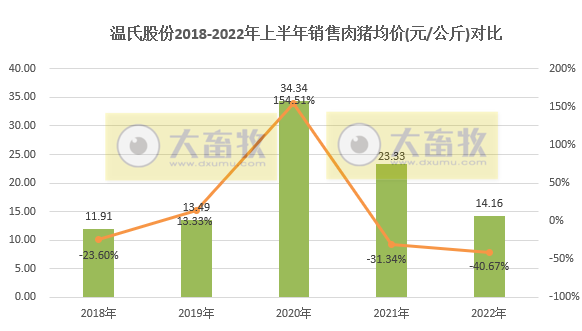

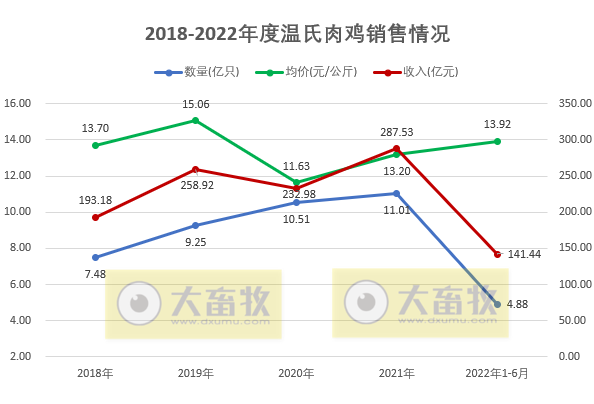

2022年上半年,温氏股份销售肉猪800.59万头(含毛猪和鲜品),同比增长70.8%;

收入134.37亿元,同比增长2.37%;

毛猪销售均价14.16元/公斤,同比下降40.67%。

如果2022年生猪出栏量目标按照1800万头计算,上半年已完成全年目标的44.5%。

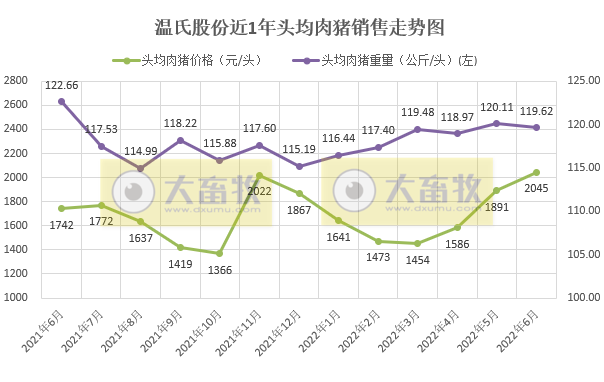

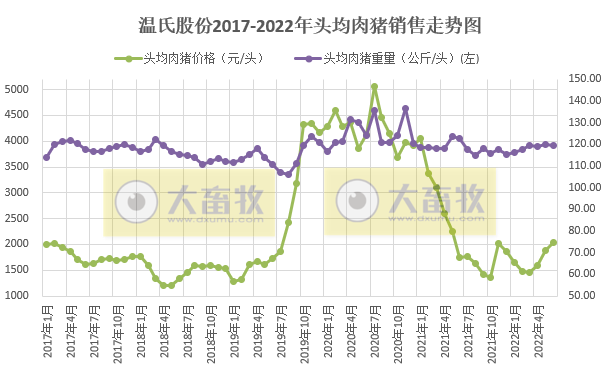

经计算得知,温氏2022年6月头均生猪销售价格为2045元/头,环比增长8.19%,环比连续3个月上涨,同比增长17.43%,结束了20个月同比下降,迎来上涨,也是近13个月最高价;

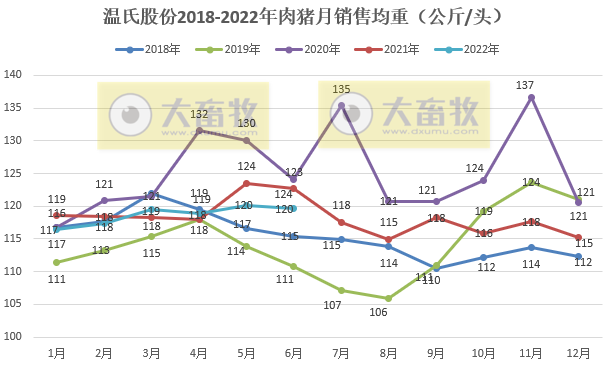

2022年6月,肉猪销售均重119.62公斤/头,环比下降0.41%,同比下降2.48%。

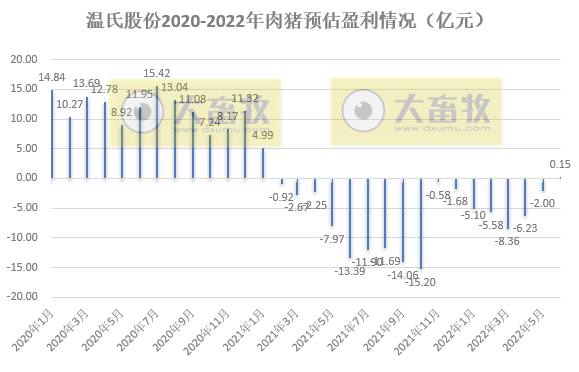

近日温氏在机构调研时表示,在饲料成本价格大幅上升的背景下,公司4月和5月养猪综合成本相比一季度仍呈逐月下降的趋势,5月份已降至8.5元/斤左右,成本下降幅度略超公司预期,前期降本增效专项活动效果有所显现。

如果养殖完全成本按照8.5元/斤计算的话,那6月养猪基本可以扭亏为盈。

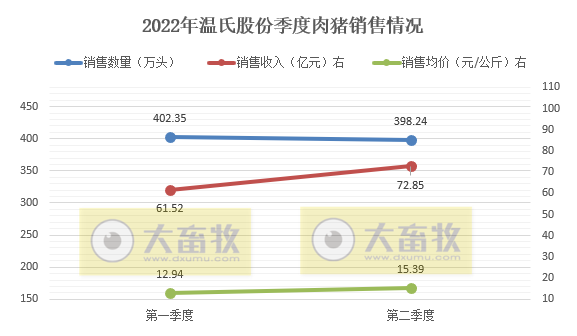

2022年季度肉猪销售情况

2018-2022年上半年肉猪销售情况

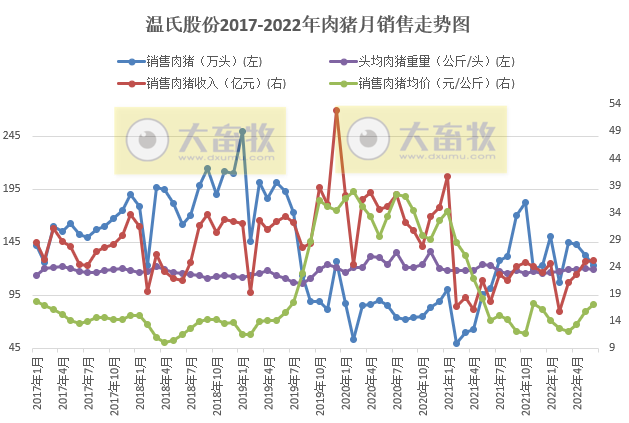

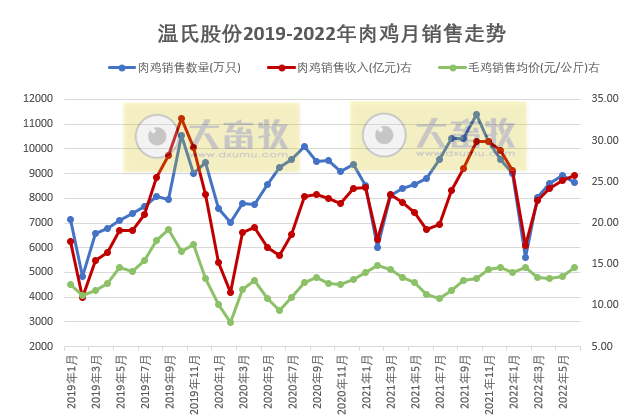

2018-2022年每月肉猪销售走势及对比情况

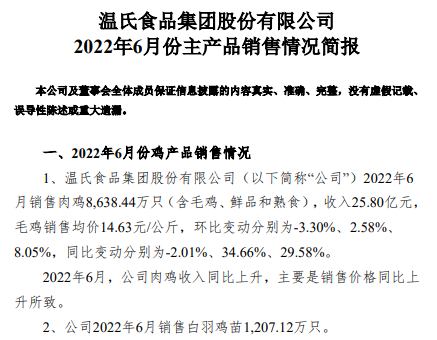

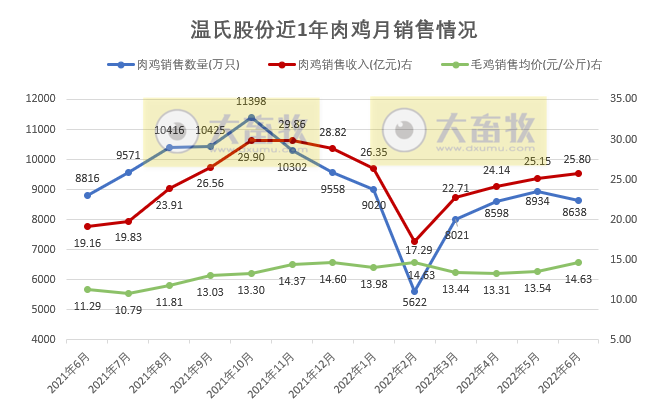

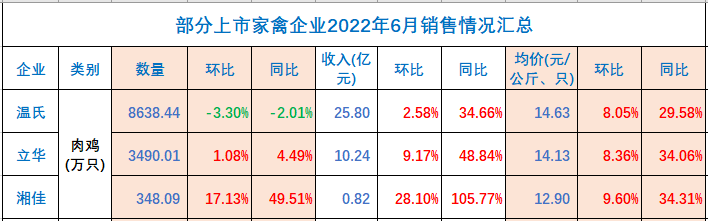

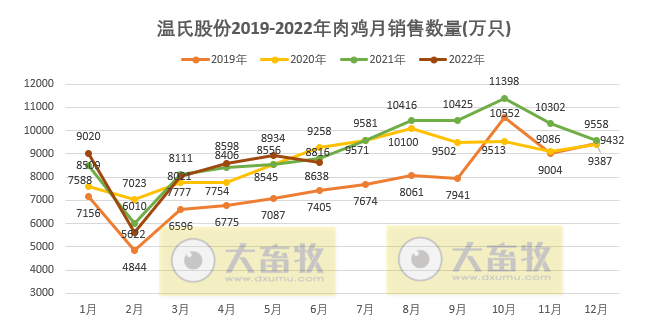

同时,温氏股份披露了2022年3月份鸡产品销售情况,公司2022年6月销售肉鸡8638.44万只(含毛鸡、鲜品和熟食),环比减少3.30%,同比减少2.01%;

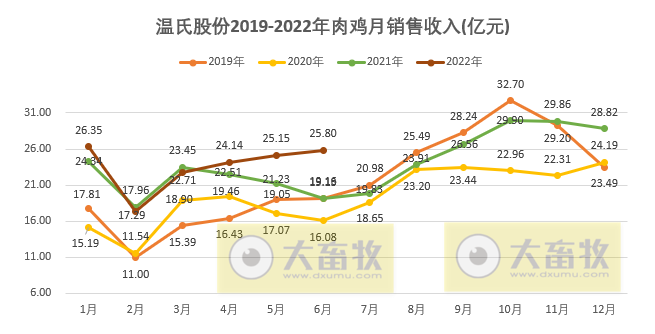

收入25.80亿元,环比增长2.58%,环比连续4个月增长,同比增长34.66%,同比连续3个月增长;

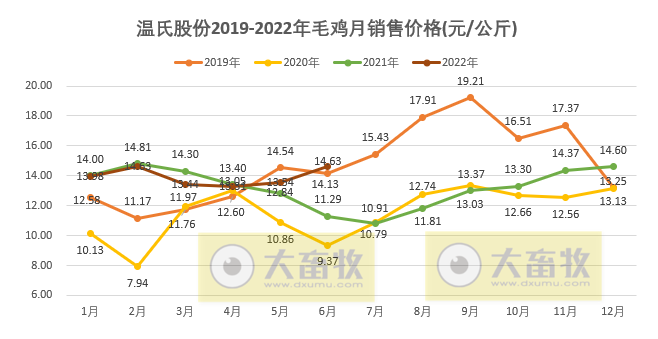

毛鸡销售均价14.63元/公斤,环比增长8.05%,同比增长29.58%,同环比连续2个月增长。

温氏股份表示,2022年6月,公司肉鸡收入同比上升,主要是销售价格同比上升所致。

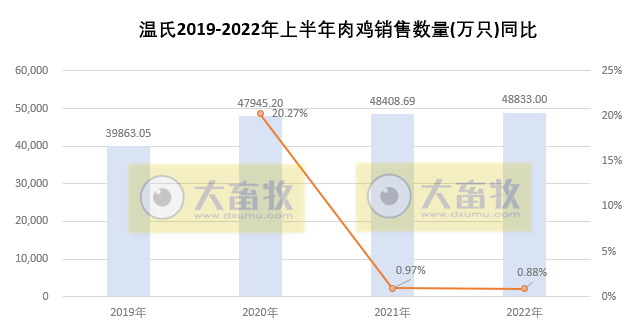

2022年上半年,温氏股份销售肉鸡4.88亿只(含毛鸡、鲜品和熟食),同比增长0.88%;

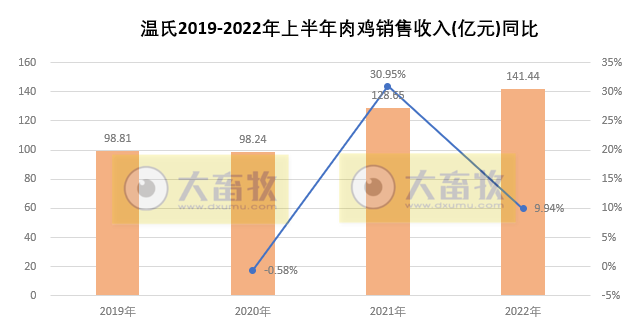

收入141.44亿元,同比增长9.94%;

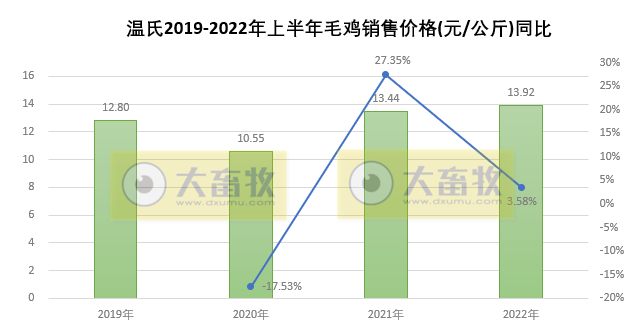

毛鸡销售均价13.92元/公斤,同比增长3.58%。

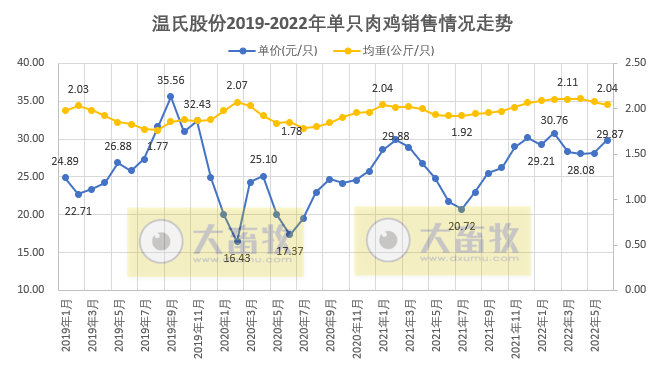

经计算得出,温氏2022年6月单只肉鸡销售均价为29.87元/只,环比增长6.09%,同比增长37.42%,同比连续3个月增长;

单只肉鸡销售均重为2.04公斤/只,环比下降1.81%,环比连续2个月下降,同比增长6.04%,同比连续15个月增长。

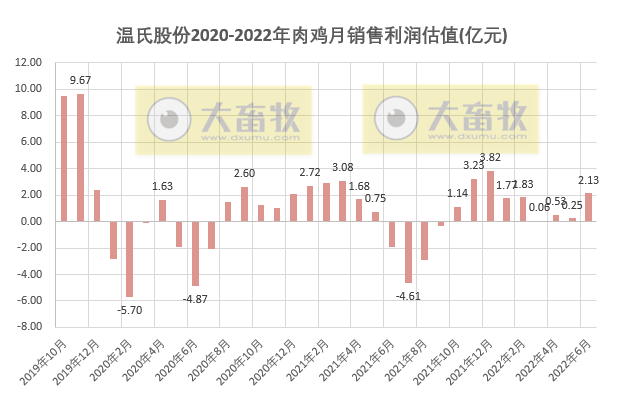

温氏股份近期在机构调研时表示,5月份毛鸡出栏成本仍控制在低于6.7元/斤,成本控制在行业中保持优势地位,行业竞争力进一步增强。

公司将努力持续做好养殖生产管理,巩固行业竞争优势,2022 年毛鸡整体出栏完全成本目标为 6.1 元/斤。

如果按照肉鸡养殖完全成本6.7元/斤计算,那2022年6月预计可盈利超2亿元,连续9个月盈利。

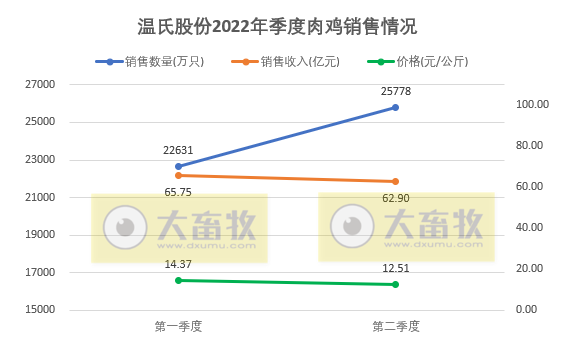

2022年季度肉鸡销售对比

2019-2022年上半年肉鸡销售对比

2019-2022年每月肉鸡销售走势及对比

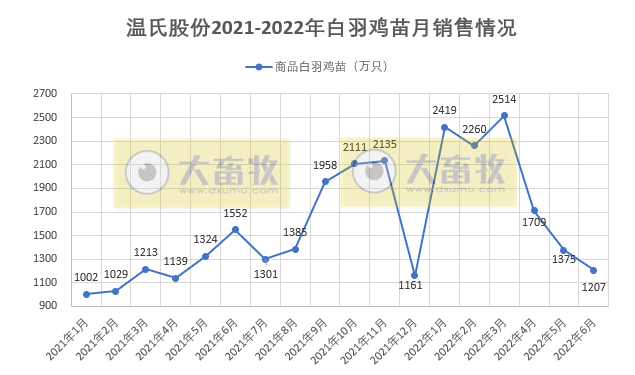

另外,温氏股份还披露了公司2022年6月销售白羽鸡苗1207.12万只,环比减少12.2%,环比连续3个月减少,同比减少22.2%,同比连续5个月增长后出现减少。

2022年上半年,累计销售白羽鸡苗11483.55万只,同比增长58.18%。

近日,温氏股份在机构调研时表示,上半年,公司各项养殖主业生产保持稳定,生产成绩逐步向好,经营情况也随行情变化逐步好转,总体生产计划和各项指标完成情况较好,进入正常的生产轨道。

二季度以来,公司猪业进入正常、有序的生产状态,重大疫病发生减少,成本控制效果明显,超预期完成目标,各项关键指标质量环比均有明显提升;禽业生产总体稳定,行业竞争力进一步提升。

近期,公司在猪业一部、猪业二部的基础上进行资源整合,成立猪业三部,符合公司“聚焦经营、坚定改革、从严治企,积聚企业新动能”的年度工作主线,有利于进一步优化公司养猪业务的区域布局,使之更加科学合理,有利于推进养猪业务精细化管理,也有利于促进事业部之间的良性竞争。

公司养猪业现已形成南部(猪业一部)、东中部(猪业二部)及西北部(猪业三部)三大区域协同发展的新格局。

2021 年三季度和四季度,公司当时的主要工作为提升种猪质量、优化种群结构,能繁母猪总体数量保持稳定,均维持在 100-110 万头。

公司规划年底能繁母猪增加至 140 万头左右。二季度以来,公司严格按照原定计划稳步落实留种计划,6 月底能繁母猪已提升至接近 120 万头左右。

未来,公司将持续提高能繁母猪数量,进一步优化结构和提升质量。

公司目前养猪业务 PSY 达到 20 左右,PSY 等生产指标主要与能繁母猪群体的质量和结构有关。

质量上,公司将逐步淘汰质量相对较差的种猪,优中选优,进一步提升整个群体种猪质量。

结构上,公司将持续推进种猪结构优化。

非瘟前公司主要使用二元母猪和三系杂交配套相结合的能繁母猪结构。非洲猪瘟疫情爆发后,为快速补充母猪,公司增加了三系杂交配套母猪的使用比例。未来,公司将回到以二元母猪为主、三系杂交配套母猪为辅的父母代种猪结构。

今年下半年出栏量计划

公司近几月单月仔猪投苗量约为 170-190 万头左右,未来将综合市场行情预期、公司产苗能力和资金现金流等因素,决定是否进一步增加投苗量。

一般而言,肉猪自投苗至出栏需要 6 个月左右,现在已步入 7 月份,6 月份投苗已结束,即意味着今年的上市量已基本确定,下半年出栏量计划未有大的调整。

接下来就是做精做细生产基础工作,努力提升育肥环节上市率水平,提高出栏量。

相比于非瘟前,目前行业中能繁母猪的质量是否已完全恢复?

2018 年以来,非洲猪瘟疫情在我国爆发,母猪被动去化。为快速补充母猪,行业采用多种方式,以暂时牺牲母猪质量为代价,增加母猪数量,提升肉猪出栏规模。

近一年来,各大猪企已摸索出经验,多通过构建生物安全防控体系等方法,做好非瘟疫情防控,整体生产较为稳定。

叠加猪价持续下行,行业逐步淘汰低效母猪,优化种猪群体结构,提升母猪群体质量。

公司目前育种体系恢复正常,种猪生产性能处于逐步恢复过程中,但与非洲猪瘟疫情发生之前相比,还有进一步提升的空间。

公司也将继续优中选优,提高种猪选育标准,提升母猪群体质量。

非洲猪瘟疫情在我国爆发之后,行业发生了巨大的变化。

目前行业多已建立严格有效的生物安全防控体系,提升疫病防控能力和水平,但各个猪场防控水平存在一定差异,防控效果高低不一,且目前非洲猪瘟疫情并未完全消除,仍点状散发侵扰猪业生产,生产指标距离非洲猪瘟疫情发生之前水平,仍有一定差距。

关于未来黄羽肉鸡行情

温氏股份表示,2020 年以来,新冠肺炎疫情爆发且持续影响消费,叠加产能剧烈增加导致极限竞争,黄羽肉鸡行业已持续低迷两年有余,产能有所去化。据多方机构分析预测,本轮鸡周期行业产能已充分去化,叠加饲料原料成本持续上涨,行业补栏能力和积极性较弱,产能恢复需要一定的时间。

4 月份以来,黄羽鸡市场行情已持续好转。按照往年经验,下半年肉鸡消费好于上半年。预计下半年鸡价会持续好转,明年也有一定合理的收益。

具体详情,请点击: 温氏股份:各项养殖业务生产成绩逐步向好,畜禽行情转好

☞ 2022年全球10万头母猪企业榜单,中国19家企业上榜,牧原连续2年蝉联第一

☞ 天邦为何要出售种猪业务的史记生物的股权?明年出栏目标突破1000万头

☞ (更新至9省)国内部分省份2022年度生猪产能调控基地名单

☞ 【2022年6月更新】值得收藏!最新最全的畜牧兽医行业数据资料汇编

来源:大畜牧综合,仅供参考。