● 牧原股份:上半年预亏损超60亿元,第二季度亏损幅度收窄明显

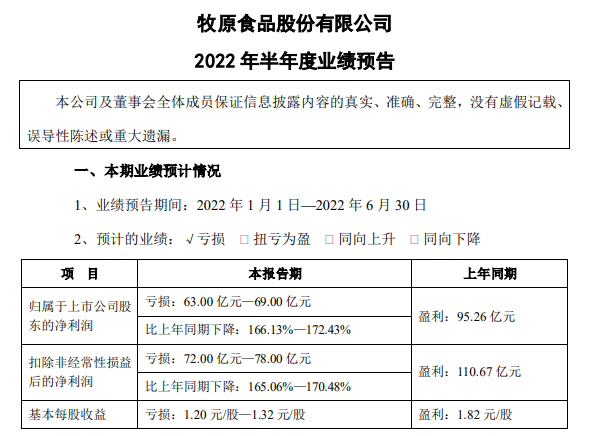

牧原股份7月14日晚间发布业绩预告,预计2022年半年度归母净利亏损63亿元-69亿元,同比下降166.13%-172.43%,由盈转亏,上年同期盈利95.26亿元。

预告称,报告期内公司生猪出栏量较去年同期大幅增加,同时生猪价格较去年同期大幅下降,导致公司2022年上半年经营业绩较去年同期明显下降。

一季报显示,牧原股份第一季度亏损51.8亿元。

由此计算,牧原股份第二季度亏损额约为11亿元至17亿元,亏损幅度较一季度已明显收窄。

● 生猪单月收入和仔猪单季销量双双创新高,上半年生猪销量3128万头收入427亿元

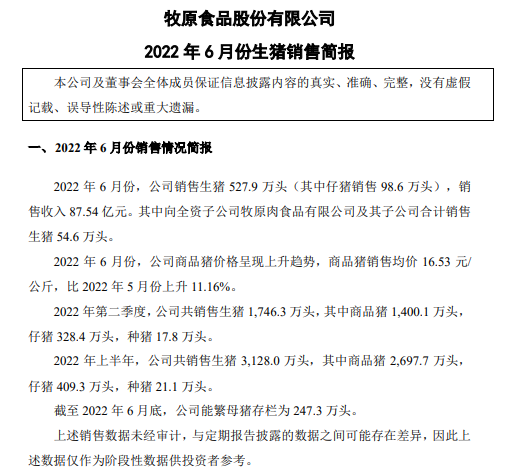

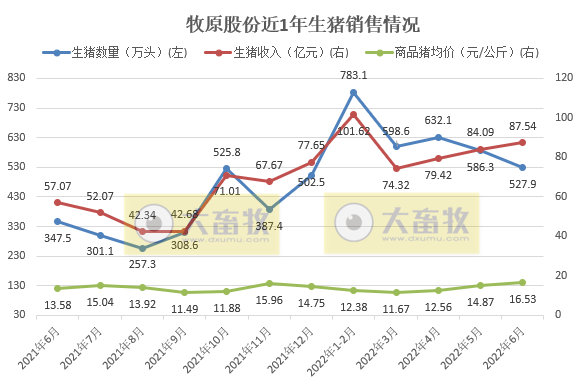

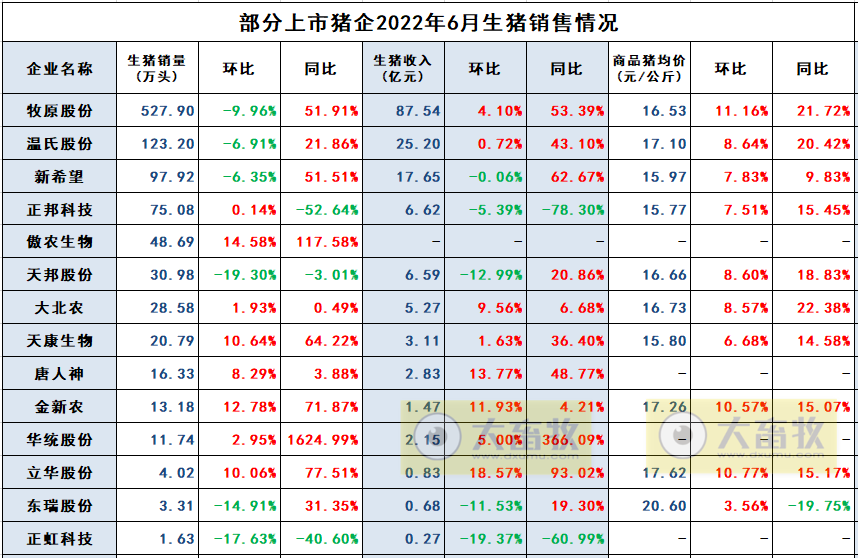

近日, 牧原股份披露2022年6月份销售情况简报,公司2022年6月销售生猪527.9万头,环比减少9.96%,环比连续2个月减少,同比增长51.91%,同比连续26个月增长;

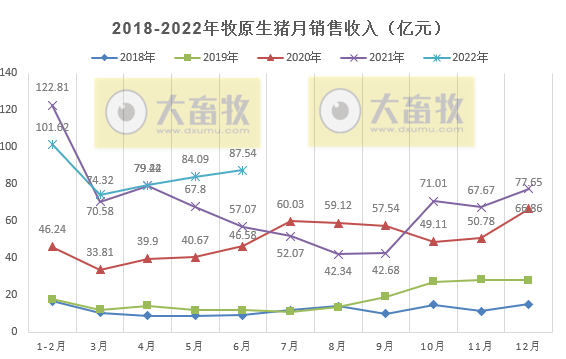

销售收入87.54亿元,环比增长4.1%,环比连续3个月增长,同比增长53.39%,同比连续4个月增长,单月收入创历史新高;

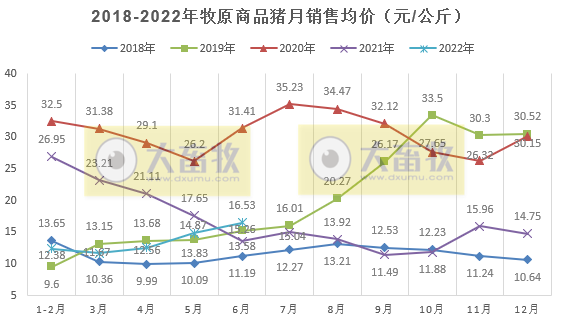

商品猪销售均价16.53元/公斤,环比增长11.16%,环比连续3个月增长,同比增长21.72%,结束了18个月的同比下降,迎来上涨,公司商品猪价格呈现上升趋势。

近日牧原披露公司生猪养殖成本近几个月呈现持续下降状态,目前生猪养殖完全成本略高于15.5元/kg。 如果按照这个成本价计算,牧原6月可扭亏为盈。

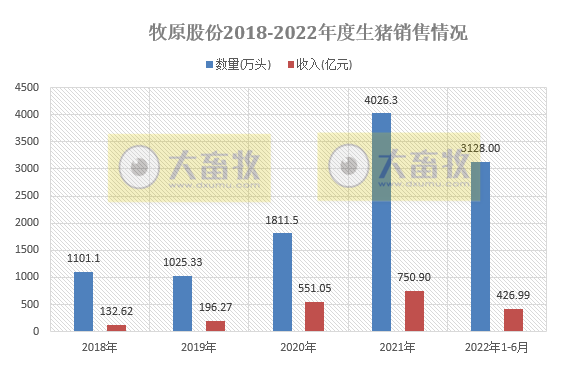

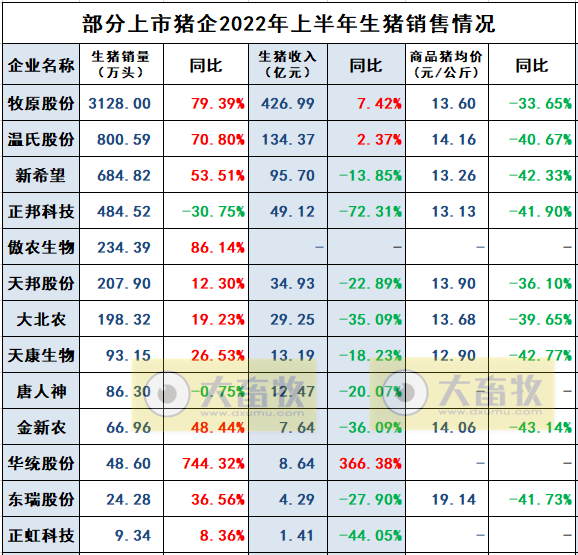

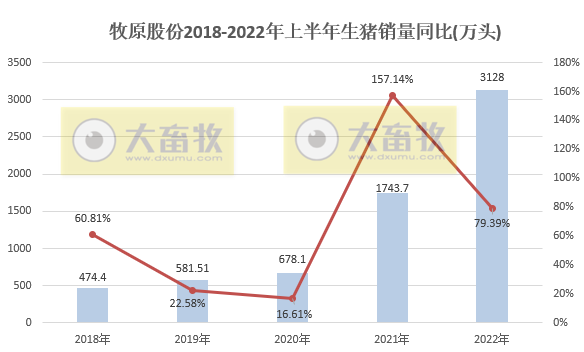

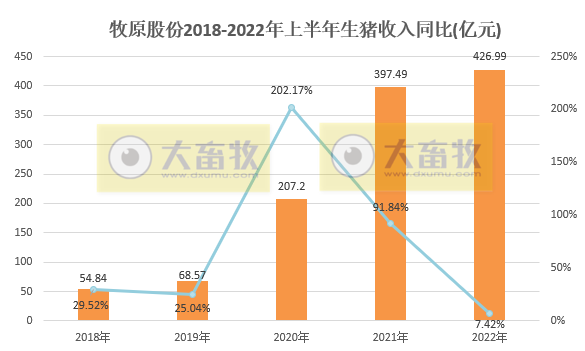

2022年上半年,公司共销售生猪3128万头,同比增长79.39%,已超过2018-2020年全年销量,已完成2021年全年销量的77.7%;

生猪销售收入426.99亿元,同比增长7.42%;

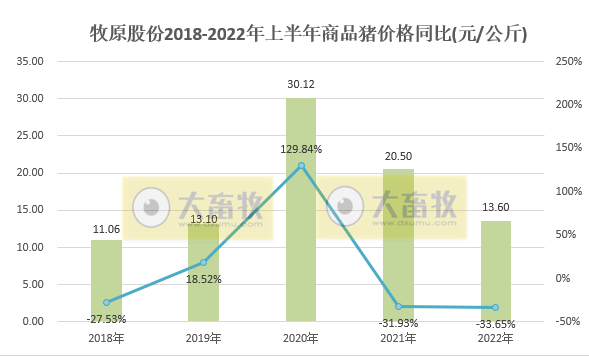

商品猪销售均价13.6元/公斤,同比下降33.65%。

如果按照2022年生猪销售目标5000万头计算,上半年已完成62.56%,如果按照5600万头计算,也已完成55.86%。

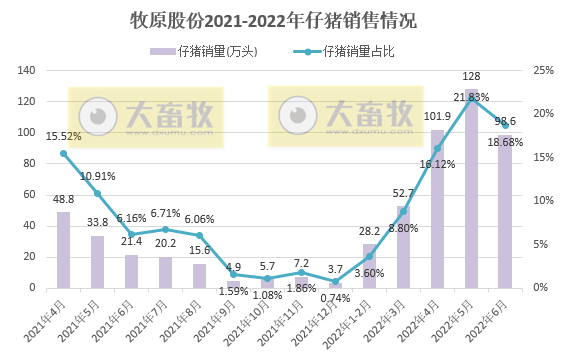

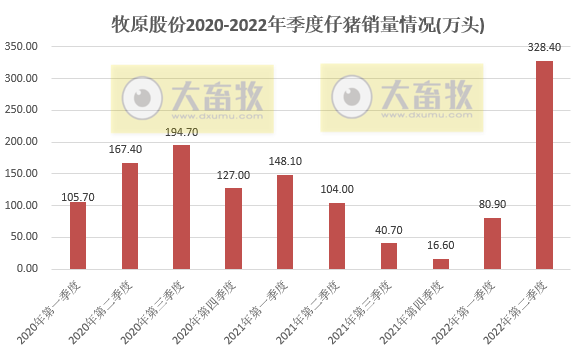

其中,2022年6月,公司销售仔猪98.6万头,环比减少22.97%,同比增长360.75%,占总销量的18.68%;

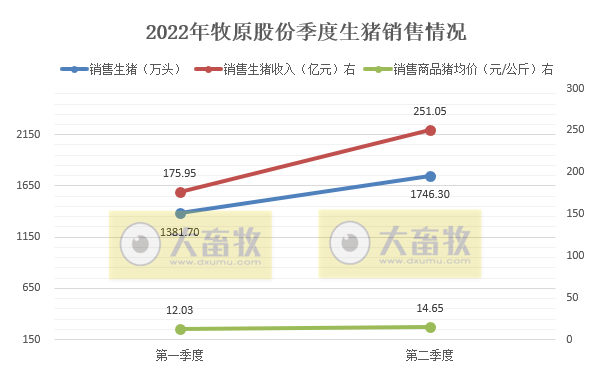

2022年第二季度,公司销售仔猪328.4万头,环比增长305.9%,同比增长215.8%,占总销量的18.8%,单个季度销量创历史新高;

2022年上半年,公司销售仔猪409.4万头,同比增长62.33%,占总销量的13.09%,与去年同期相比减少1.37个百分点。

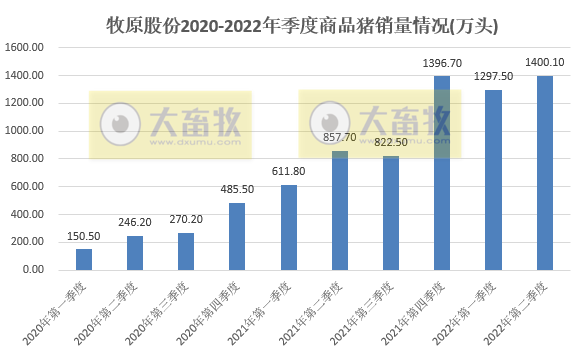

2022年第二季度,公司商品猪销售1400.1万头,环比增长7.9%,同比63.2%,占总销量的80.2%;

2022年上半年,公司商品猪销售2697.7万头,同比增长83.6%,占总销量的86.2%。

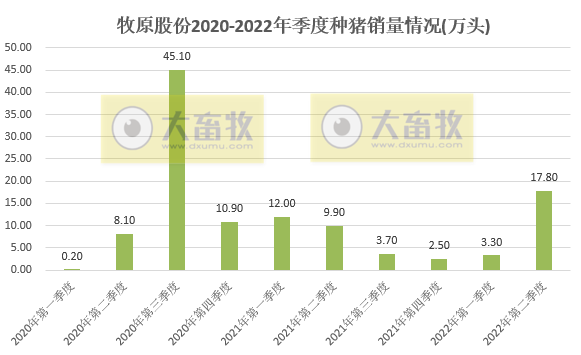

2022年第二季度,公司销售种猪17.8万头,环比增长439.4%,同比增长79.8%,占总销量的1.0%;

2022年上半年,公司销售种猪21.1万头,同比减少3.7%,占总销量的0.7%。

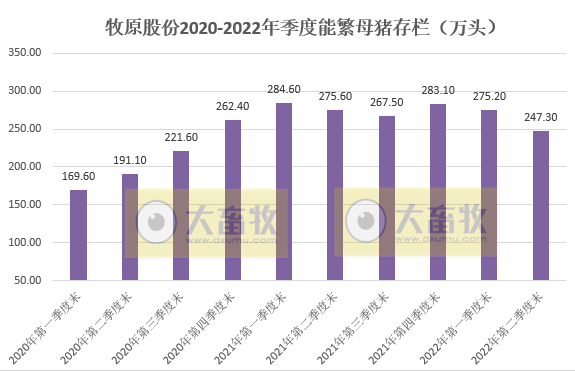

截至2022年6月底,公司能繁母猪存栏为247.3万头,跌破250万头,比3月底减少27.9万头,下降10.1%;比2021年底减少35.8万头,下降12.6%。

牧原在机构调研时表示,目前公司能繁母猪经过前期的淘汰优化,数量较一季度末稍有下降。在当前行情转好、能繁母猪群性能有所提升的背景下,公司预计下半年能繁母猪存栏数量会有所回升,下一步能繁母猪存栏规划将根据生产计划具体安排。

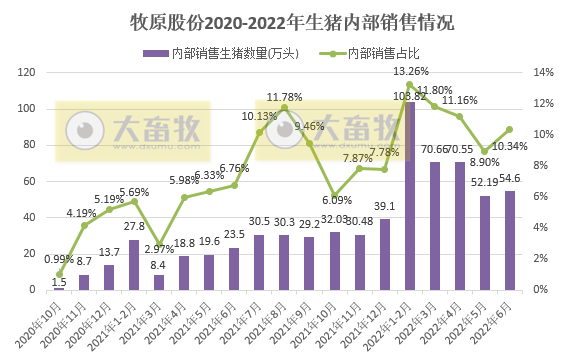

2022年6月,向全资子公司牧原肉食品有限公司及其子公司合计销售生猪54.6万头,环比增长4.62%,同比增长132.34%,占总销量的10.34%。

2022年上半年,向全资子公司牧原肉食品有限公司及其子公司合计销售生猪351.82万头,同比增长258.63%,占总销量的11.25%。

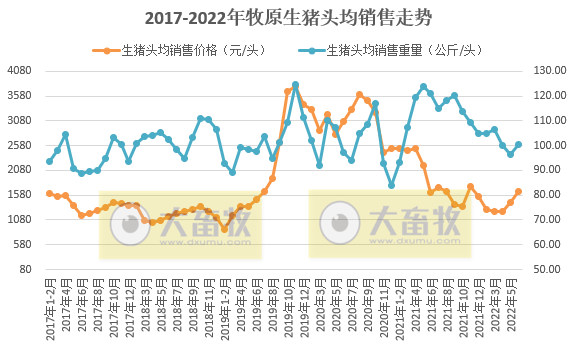

经计算得知,牧原股份2022年6月生猪头均销售价格为1658元/头,环比增长15.62%,环比连续3个月增长,同比增长0.97%,结束了18个月的同比下降,迎来上涨;

生猪头均销售重量为100.32公斤/头,环比增长4.01%,同比下降17.05%。

2022年季度生猪销售对比

2018-2022年上半年生猪销售对比

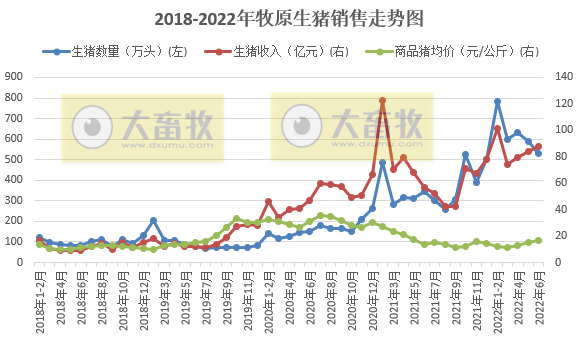

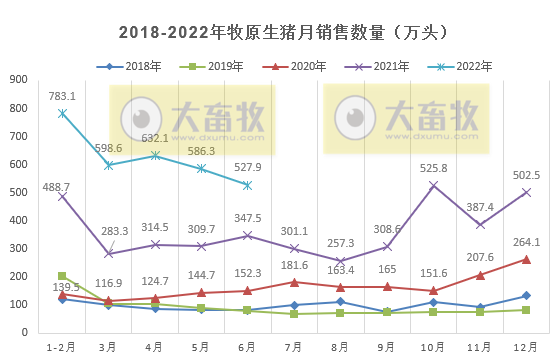

2018-2022年每月生猪销售走势及对比情况

近日,牧原股份在机构调研时透露一些消息,具体如下:

公司预计 2022 年生猪出栏区间为 5000 万头-5600 万头。

公司5月份生猪养殖完全成本相较4月份略有降低,当前完全成本略低于16元/kg。

综合考虑原材料价格快速上涨等外部因素影响,2022年公司成本目标为阶段性实现 14.5 元/kg-15 元/kg 的养殖完全成本。

目前公司断奶仔猪头均成本在350元左右。

能繁母猪下降的主要原因是公司为提升生产效率,降低养殖成本,提升了能繁母猪的淘汰标准,优先淘汰了部分产仔数较低的能繁母猪;同时公司对健康基础差的母猪场进行能繁母猪的替换更新,打造高健康猪群,加强养殖成本控制。

目前公司能繁母猪经过前期的淘汰优化,数量较一季度末稍有下降。在当前行情转好、能繁母猪群性能有所提升的背景下,公司预计下半年能繁母猪存栏数量会有所回升,下一步能繁母猪存栏规划将根据生产计划具体安排。

当前公司生猪存栏3500万头左右,近期单月仔猪出生量在600万头左右。公司全程成活率在80%左右。

关于近年生产成本有所上升的原因,主要有三方面:

(1)近年来,行业普遍建立了对疫病的常态化防控管理体系。公司也加大了生物安全方面投入,通过新风空气过滤、独立通风系统等智能化改造、厂区内多级道路管理、设立生物安全专岗等措施,提高了公司生物安全防控的水平;

(2)去年上半年以来,饲料原材料价格持续上涨,对公司单位养殖成本的影响约为 1.5 元/kg-1.8 元/kg;

(3)近年来公司养殖规模持续扩大、员工数量不断增长、管理效率有所下降。当前一线养殖技工的熟练度,基层管理人员的管理经验等均有较大的提升空间。

下一步公司将通过改善高成本落后场区、子公司运营情况,加强内部管理与人员赋能培训等措施,降低公司内部养殖成绩离散度,实现公司整体养殖成绩的持续提升。

关于仔猪销售策略

公司 2022 年 3 月份-5 月份共销售仔猪 282.6 万头。

近期公司仔猪销售量有所增长主要是因为市场需求旺盛且仔猪销售价格较高,是公司以现金流管理为导向进行的综合考虑。

由于生猪行业的相关特点,仔猪市场整体需求波动较大。

下一步公司仔猪销售策略将根据市场需求进行相应调整。

关于猪价的看法

生猪市场价格从 4 月份低点至目前,出现了持续性的明显回升,结合农业农村部数据及本次猪价上涨持续时间等因素,大致可判断本次猪价上涨主要由于供需关系边际改善而非由单纯情绪或者短期预期驱动。

公司认同市场主流观点对今年下半年猪价的判断,预计今年下半年猪价能够达到 18 元/kg-20 元/kg。

关于屠宰肉食板块盈利情况及发展规划

目前公司屠宰肉食板块暂未实现盈利。

当前公司屠宰肉食业务仍把开拓、服务好 B 端客户作为现阶段的重点工作,暂无向屠宰下游食品加工板块拓展的计划。

下一步屠宰肉食业务将重点提升运营能力、保证产品品质、开拓销售渠道、提高客户满意度,争取年底阶段性实现屠宰肉食板块盈利。

同时,屠宰肉食板块将继续按照现有养殖产能匹配规划,未来将在养殖产能密集区域实现屠宰产能的覆盖。

关于公司种养循环项目的开展情况

公司种养循环项目将高效养殖和农业发展有机融合,探索实施并推广农牧结合、种养循环为一体的模式。

通过资源化利用,将传统养猪过程产生的废弃物变废为宝,采用厌氧发酵技术,对猪场粪水和生产废水等进行处理,经固液分离后的猪粪和沼渣进行堆沤发酵,制作有机肥料,沼液通过铺设在田间的支农管网进行还田,服务农户种植作业,实现助农惠农,环保生产,推进可持续发展。

关于公司与中牧合作项目的相关进展

公司与中牧股份及其全资子公司合资成立“中牧牧原(河南)生物药业有限公司”,公司持股 48%。

合资公司将投资建设南阳生产基地项目,主要从事兽药生产、兽药经营、兽药研发及技术咨询服务,项目总建设期为 2 年,其中工程建设期预计为 1 年。

当前仍在筹备建设中。

公司通过本次合作,可借助中牧股份及中牧南药的兽药研发优势,加强产业联动、提高公司疫病防控能力,增强公司的综合盈利能力,实现全体股东的利益最大化,符合公司和全体股东的利益。

公司是否有三元育肥的技术储备?

当前公司的母猪在二元轮回育种体系下通过高强度、大样本的持续选育保留了生长速度快、繁育能力好等有利遗传性状。

在繁殖性能、生长速度、瘦肉率和胴体品质等方面可同时满足种用和商品用需求,同时拥有稳定的遗传性能与明显的杂交优势,完全可以支撑公司内部生产,并可向社会供应优质种猪。

同时,公司育种团队对其他品种猪种进行持续的饲养跟踪研究,具有相应的技术储备,三元生产不存在技术上的难度。

关于今年的资本开支计划

目前公司暂无大规模新增资本开支的计划,公司一季度资本开支主要是支付前期工程款。

近期由于猪价回暖,公司现金流情况有所好转,但仍不具备短期内启动大规模资本开支的条件。

若下半年公司经营性现金流持续好转,公司会在保证安全运营的情况下,审慎考虑新增资本开支计划。

☞ 唐人神:生猪产能释放,商品猪销量连续4个月增长,仔猪销量同比大幅下降

☞ 2022年全球10万头母猪企业榜单,中国19家企业上榜,牧原连续2年蝉联第一

☞ 天邦为何要出售种猪业务的史记生物的股权?明年出栏目标突破1000万头

☞ (更新至9省)国内部分省份2022年度生猪产能调控基地名单

☞ 【2022年6月更新】值得收藏!最新最全的畜牧兽医行业数据资料汇编

来源:大畜牧综合,仅供参考。