2019年,受猪周期、非洲猪瘟疫情等因素叠加影响,生猪出栏下降,猪价呈现前低后高的走势,全年均价同比涨幅较大。

2020年,行业产能呈现逐步恢复趋势,但是因为前期产能去化幅度较大,生猪仍处于供不应求的状态,生猪价格基本维持在较高的水平。

2021年,行业产能基本恢复,市场供应明显回升,生猪价格呈现回落态势。从年初开始出现猪价快速下跌,连跌九个月,随后虽反弹走高,但价格整体维持低位。

那2021年生猪企业业绩到底如何呢?

首先提一下,东瑞股份和神农集团是2021年新上市的猪企,巨星农牧主营业务在2020年转为畜禽养殖和饲料,天邦股份2021年上半年出售生物制品业务、下半年出售水产饲料业务和部分猪用饲料业务,聚焦以生鲜猪肉及肉制品为主体的产业链。

近日,大畜牧小编收集整理了15家上市生猪企业的2021年度和2022年一季度的业绩财务指标进行对比,仅供参考,具体如下:

一、2021年度业绩指标对比

1、归上净利润

15家上市猪企中,2021年有11家处于亏损状态,只有4家是盈利的,其中牧原盈利近70亿元,温氏和正邦亏损超百亿元,且正邦亏损接近190亿。

2021年1季度,绝大多数猪企是盈利的,而到2021年下半年却相反,绝大多数猪企处于亏损阶段,且亏损幅度远远大于前期盈利。

2、归上净利润、人均盈利和销售净利率

15家上市猪企中,巨星农牧2021年归上净利润同比增长102.84%,除巨星农牧外,其它14家猪企归上净利润同比均下降,其中金新农同比下降847.9%。

东瑞2021年人均盈利最高达19.98万元/人,正邦人均亏损85.2万元/人。

销售净利润同比均下降,其中东瑞2021年销售净利率最高为20.12%,比去年减少29.74个百分点;天邦股份比去年减少72.72个百分点。

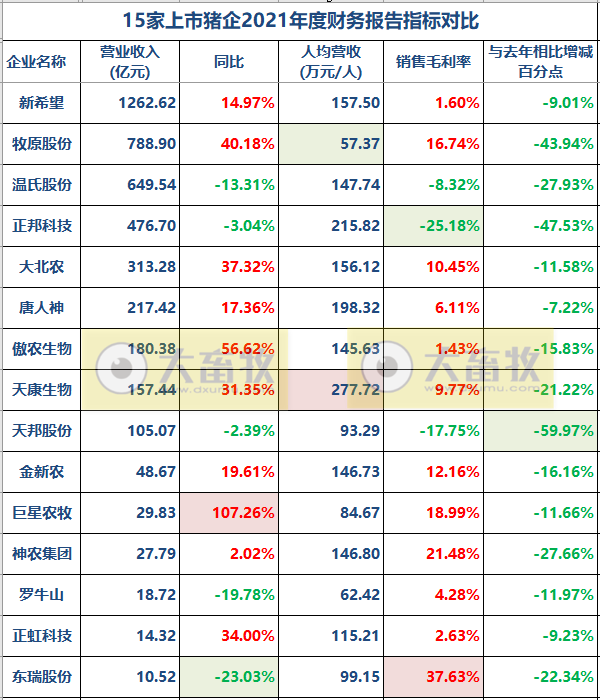

3、营业收入、人均营收及销售毛利率

15家上市猪企中,2021年营业收入情况,有10家猪企同比上涨,其中巨星上涨幅度最高107.26%;其它5家猪企同比减少,其中东瑞下跌幅度最高-23.03%。

2021年人均营收情况,天康生物最高达277.72万元/人,牧原股份最低57.37万元/人。

关于销售毛利率方面,2021年与2020年相比,15家猪企同比均下跌,下跌幅度最大的是天邦股份下跌59.97个百分点;

其中有12家猪企的销售毛利率为正,东瑞股份最高达37.63%;有3家为负,正邦科技最低为-25.18%。

4、经营活动现金净额

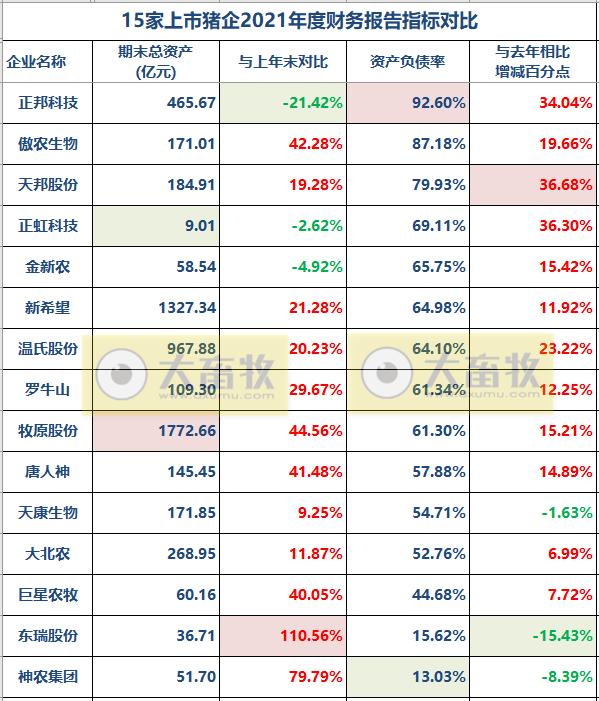

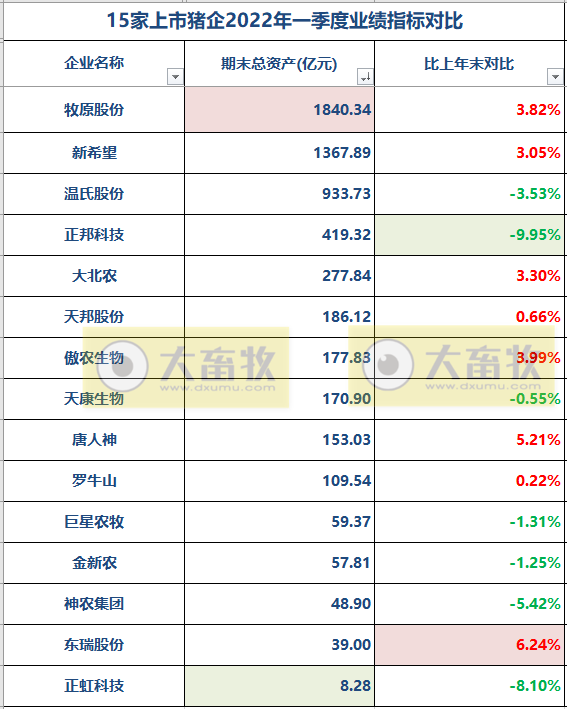

5、期末总资产和资产负债率

15家上市猪企中,关于2021年末总资产,正邦、正虹和金新农3家猪企同比减少,其它12家同比均增长,其中东瑞增长幅度高达110%。

关于资产负债率,正邦高达92.6%,傲农87.18%,天邦79.93%,还有6家猪企在60%-70%之间。

天康、东瑞和神农资产负债率同比下降,其它均增长,其中天邦增长36.68个百分点,正邦和正虹均增长30个百分点以上。

6、净资产和净资产收益率

7、政府补助

15家上市猪企,2021年度共收到政府补助14.56亿元,其中牧原3.85亿元,温氏2.33亿,新希望2.44亿元,正邦1.57亿元,大北农1.29亿元.

2019-2021年,这3年合计共收到政府补助35.74亿元,其中牧原9.28亿元,温氏6.63亿元,新希望5.47亿元、大北农4.05亿元,正邦2.87亿元。

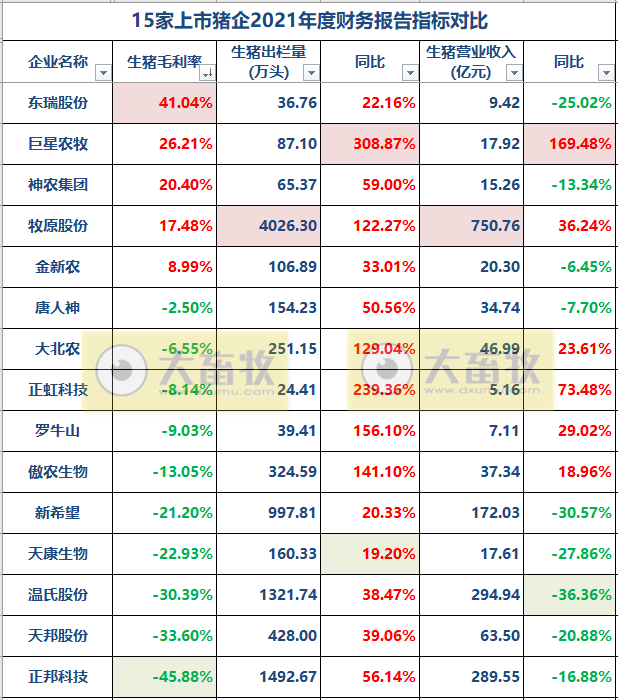

8、生猪毛利率、生猪出栏量和生猪营收

15家上市猪企中,2021年度生猪毛利率为正的,只有5家。

其中,东瑞生猪毛利率最高,可达41%。

2021年生猪出栏量同比均增长,但生猪收入只有6家猪企同比增长。

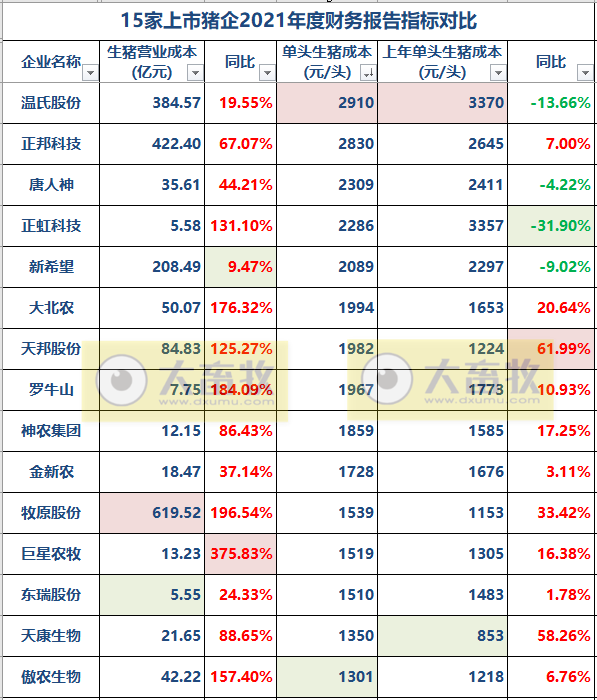

9、生猪营业成本和单头生猪成本

15家上市猪企2021年度生猪营业成本同比全部增长,其中有7家成本翻倍,巨星农牧增长幅度高达376%,主要是生猪销量增长幅度大。

2021年单头生猪成本,温氏最高2910元/头,高于2000元的还有正邦、唐人神、正虹、新希望;

但相对于2020年来讲,温氏、唐人神、正虹和新希望这4家猪企单头生猪成本同比在下降,主要是前期成本太高。

表格中的“单头生猪成本”是通过生猪营业成本/生猪出栏量所得,而“上年单头生猪成本”,是通过同比反推换算而来的,可能存在误差。

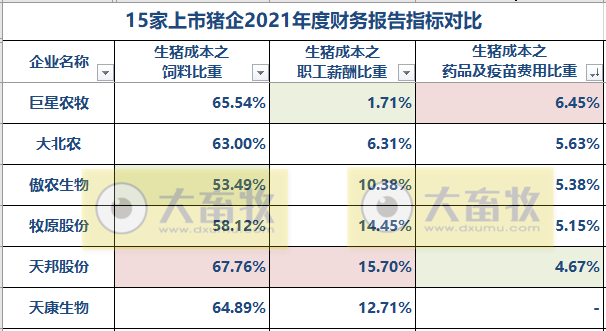

10、三项生猪成本占比

从部分上市猪企的数据来看,

饲料占比,一般都超50%以上,是成本的主要来源,所以饲料上涨,对养猪的收益造成巨大影响。

职工薪酬占比,一般10%以上,如果低于10%,那可以说明委托养殖占比大,自繁自养占比小。

药品及疫苗占比,一般在5%左右。

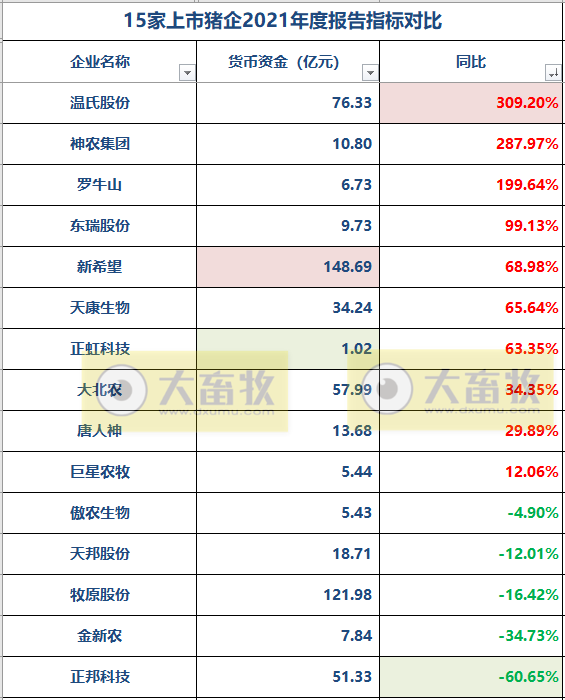

11、货币资金

15家上市猪企中,有10家猪企的2021年末货币资金同比增长,其中温氏增长幅度达309%;

有5家猪企同比减少,其中正邦减少幅度为-60.65%。

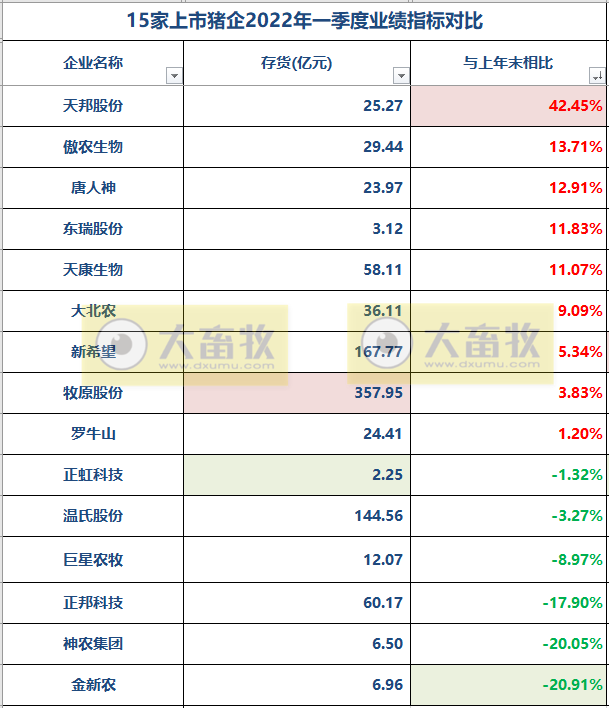

12、存货

存货主要是指生猪存栏情况,但各家的产值有所不同,与实际存栏量会存在差异。

15家上市猪企中,有9家猪企2021年存货同比增长,其中东瑞、牧原和巨星增长幅度均超60%;

有6家猪企同比下降,其中正邦下降幅度达45.5%。

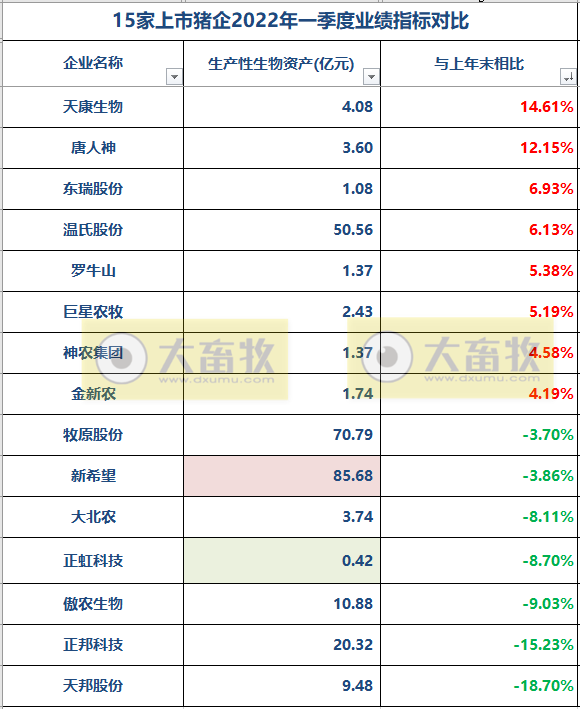

13、生产性生物资产

生产性生物资产主要是指种猪存栏情况,但各家的产值有所不同,与实际存栏量会存在差异。

15家上市猪企中,有5家猪企同比增长,东瑞和神农增长幅度大,主要是2021年刚刚上市,募资主要用于扩张。

有10家猪企同比下降,其中正邦下降73.68%,说明有些规模场的确是在去产能的。

14、在建工程

15家上市猪企中,有8家猪企在建工程同比增长,其中东瑞增长幅度达470%;

有7家猪企同比减少,其中正虹减少幅度达96%。

是扩张,还是收缩,各家有自己的一盘账,谁能走得更远,只能静待花开。

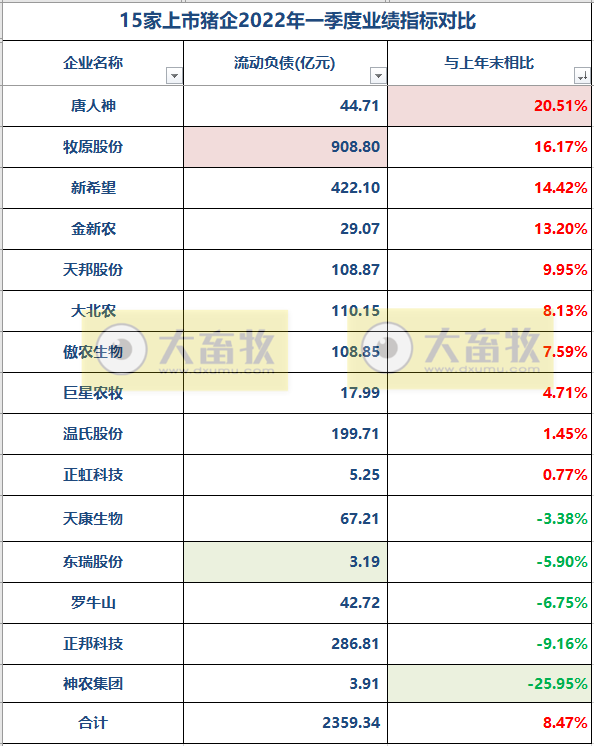

15、流动负债

15家上市猪企,2021年末合计2175亿元,其中牧原782亿,同比增长近80%。

有12家猪企同比增长,同比增长超50%的有5家,其中罗牛山同比增长120%;

有3家猪企同比减少。

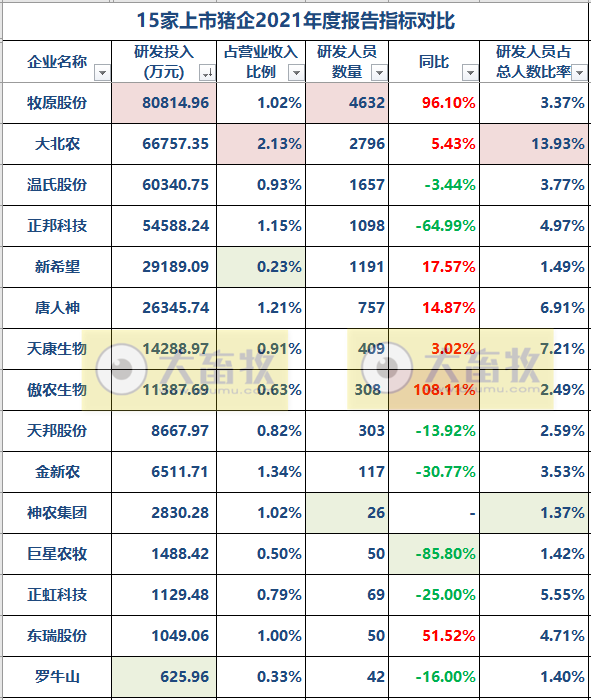

16、研发情况

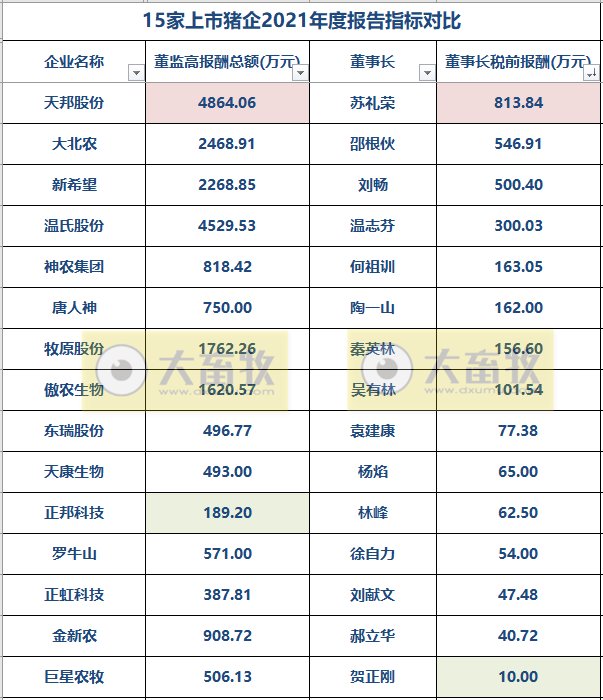

17、董监高报酬情况

上市企业公布薪酬,会提高行业的整体薪酬水平吗?

(备注:巨星农牧董事长在关联企业有获取报酬,并未在此显示。)

18、在职员工数量、人均营收和人均盈利

13家上市猪企中,有4家猪企2021年在职员工数量在减少,其中正邦减少3万多,新希望减少15825人,温氏减少8844人。

有9家猪企积极招收员工,其中牧原新增15525人,2021年末在职员工数量已达13.75万人。

15家上市猪企中,人均营收最高的是天康277.72万元/人,人均盈利最高的是东瑞19.98万元/人。

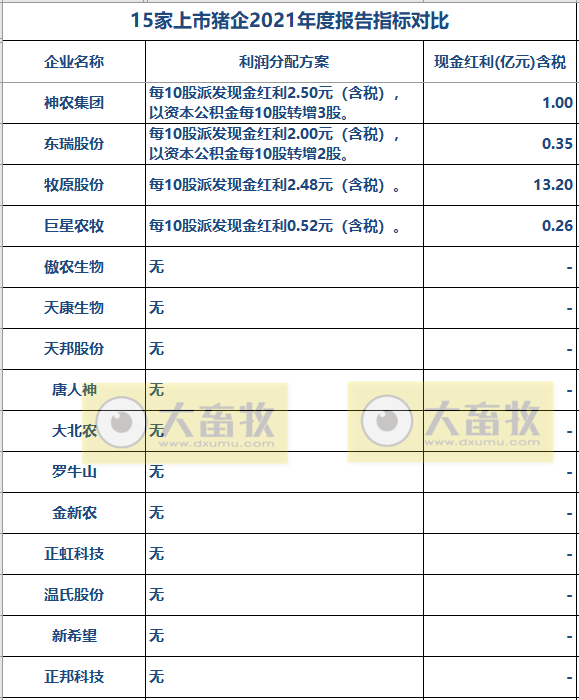

19、利润分配方案

15家上市猪企,有2家猪企既分红又派股,有2家猪企只分红,剩下的11家猪企没有分配。

二、2022年一季度业绩指标对比

1、归上净利润

15家上市猪企,2022年1季度全部亏损,其中牧原亏损最高51.8亿元,但如果加上2019-2021年这3年的利润来算的话,那牧原盈利超350亿元,远超于其它14家猪企之和。

1季度归上净利润同比下降幅度均超100%,下降幅度最高的是新希望-2204.5%,其次正邦科技-1249.7%。

2019-2022年1季度累计净利润为正的,有牧原、温氏、大北农、神农、天康、东瑞、巨星等7家企业,其它8家均亏损,亏损最多的是正邦-138.61亿元。

(备注:2019-2022年1季度合计是指2019全年、2020全年、2021全年和2022年1季度之和)

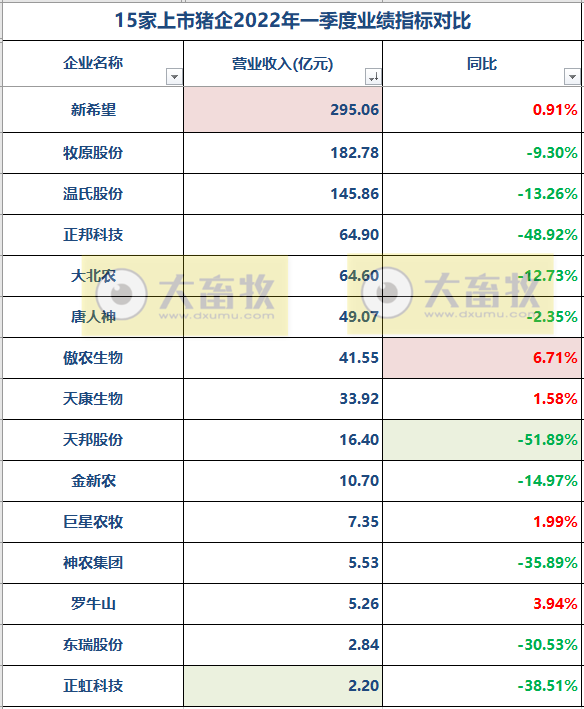

2、营业收入

2022年一季度营业收入情况,15家猪企中,有5家同比上涨的,傲农生物上涨幅度最高6.71%;其它10家同比均下跌,天邦股份下跌幅度最大-51.89%。

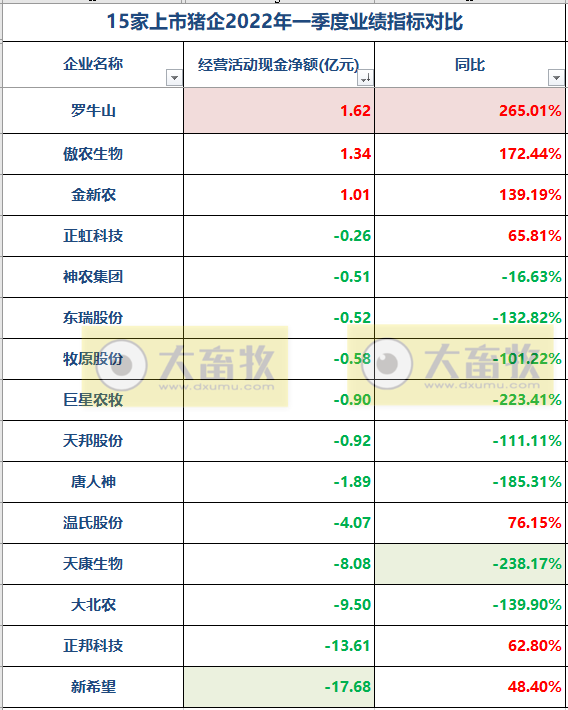

3、经营活动现金净额

4、期末总资产

5、净资产

6、政府补助

牧原2019全年、2020全年、2021全年和2022年1季度政府补助合计超10亿元。

15家上市猪企政府补助合计超38亿元。

(备注:2019-2022年1季度合计是指2019全年、2020全年、2021全年和2022年1季度之和)

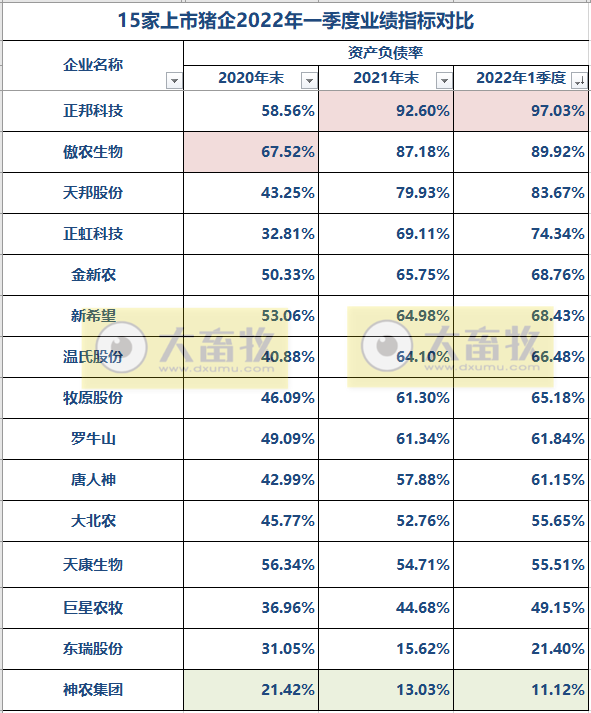

7、资产负债率

15家上市猪企中,2020年末、2021年末、2022年1季度末,三个阶段的资产负债率,12家猪企均是逐渐增长的。

其中正邦2020年末资产负债率58.56%,2022年1季度高达97.03%,上涨近40个百分点,另外还有天邦和正虹也是类似增长,其它大部分是增长10-20个百分点。

神农和东瑞由于是2021年刚上市,募集资金比较充足,负债暂时不多。

8、生猪销量

8、生猪销量

13家上市猪企中,牧原生猪销售量为1381.7万头,略低于其它12家销量之和;

有10家猪企同比增长,其中傲农和温氏增长幅度超90%;

其它3家猪企同比减少,其中唐人神减少17.19%。

9、货币资金

15家上市猪企中,2022年1季度末货币资金,相对于2021年末,只有牧原和金新农2家猪企在增长,其中牧原增长幅度为32.12%;

其它13家均在减少,有9家猪企减少幅度超20%,其中东瑞减少幅度为-55.5%。

10、存货

15家上市猪企中,相对于2021年末,有9家猪企2022年1季度末存货在增长,有6家猪企在减少。

11、生产性生物资产

15家上市猪企中,相对于2021年末,有8家猪企2022年1季度末生产性生物资产在增长,有7家猪企在减少。

12、在建工程

15家上市猪企中,相对于2021年末,有12家猪企2022年1季度末在建工程在增长,有3家猪企在减少。

猪周期拐点即将出现,各家猪企不同程度地在积极扩张。

13、流动负债

15家上市猪企2022年1季度流动负债合计2359亿元,比2021年末增长8.47%。

有10家猪企比2021年末增长,其中唐人神增长幅度为20.51%;

其它5家猪企比2021年末减少,其中神农减少幅度为-25.95%。

其中牧原2022年1季度流动负债高达908.8亿元,比2021年末增长16.17%。

进入2022年,全国生猪去产能慢慢回归正常区间,4月全国能繁母猪存栏量环比下降0.2%,同比下降4.3%,连续10个月向正常保有量回调。

4月末全国能繁母猪存栏量4177.3万头,为正常保有量4100万头的101.9%,处在产能调控的绿色合理区域。

4月全国生猪存栏同比下降0.2%,这是2020年6月份之后的首次同比下降,但生猪出栏仍惯性增长,环比增长1.2%。

猪价从4月底已开始止跌反弹,预计下半年继续有好转,可上涨幅度有限,但扭亏为盈还是有希望的。

据农业农村部组织生猪生产监测预警专家,综合考虑生产、消费、进口等因素,对未来半年生猪价格走势进行了模拟预测,6、7月份将超过16元左右的养殖成本线;9、10月份生猪养殖有望重回正常盈利区间。

2022年是值得期待的一年,愿生猪行业走出困境。

来源:大畜牧综合,仅供参考,如有转载,请注明来源。

☞ 2022.05.24-今日猪价稳中有涨,对未来猪价不要预期过高;玉米豆粕价格继续上涨;4家头部猪企近2年的生猪销售对比

☞ 发改委最新数据:2022年5月第3周生猪和家禽盈利情况及预期

☞ 农业农村部最新数据:2022年5月第2周畜牧业产品价格情况及走势

☞ 【2022年5月更新】值得收藏!最新最全的畜牧兽医行业数据资料汇编