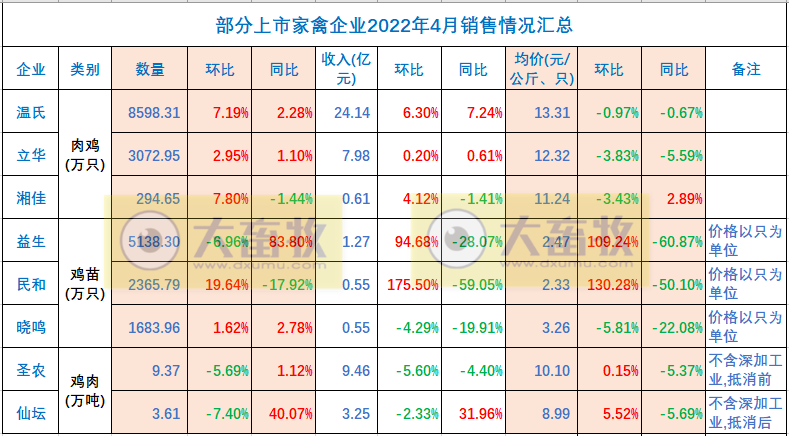

目前,有8家上市家禽企业均已公布了2022年4月家禽产品销售情况,其中温氏、立华和湘佳主要是肉鸡销售,益生、民和和晓鸣主要是鸡苗销售,圣农和仙坛主要是鸡肉销售。

一、整体情况

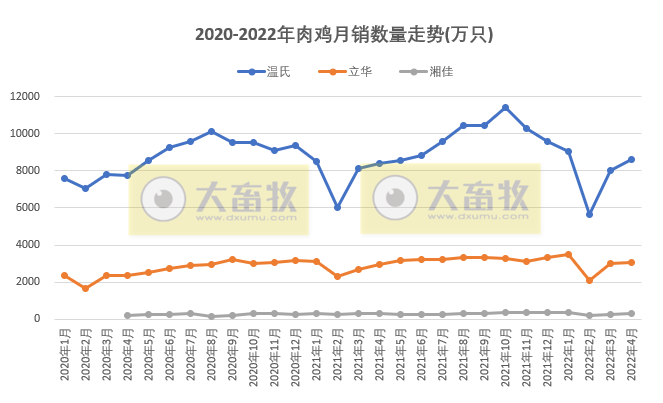

从8家上市企业的2022年4月家禽销售数据来看,温氏、立华和湘佳肉鸡销量和收入环比均增长,同比湘佳下降;均价环比均下降,同比湘佳上涨。

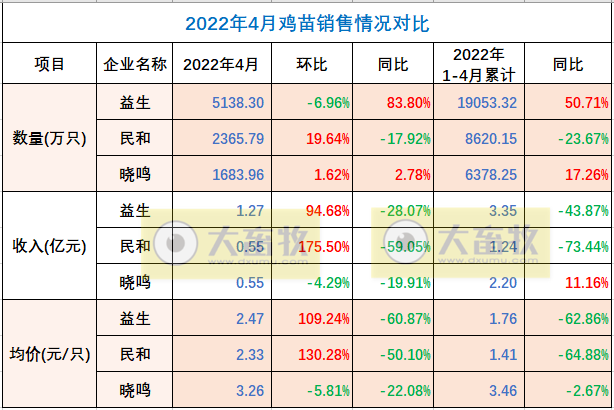

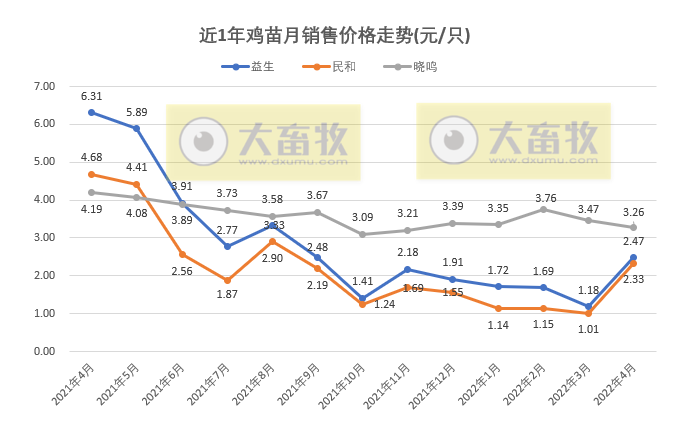

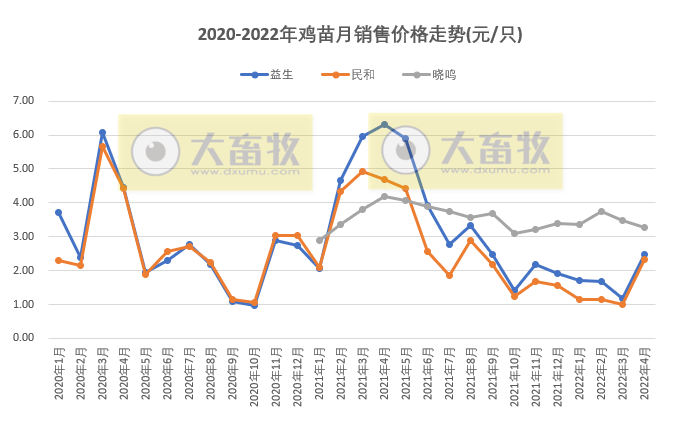

益生和民和鸡苗收入环比均上涨,是因本月鸡苗价格有所回升;同比均下降是因去年白羽肉鸡行情较好,鸡苗销售价格较高所致。

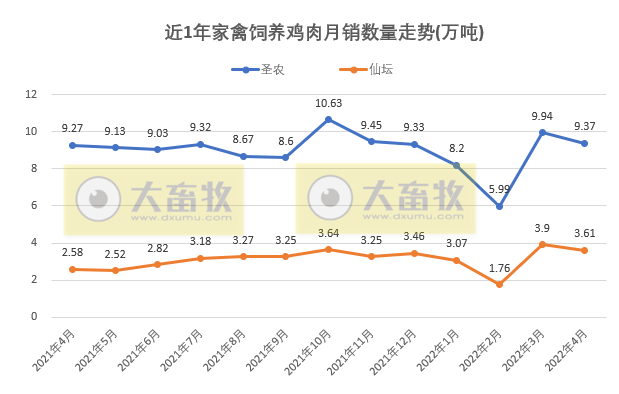

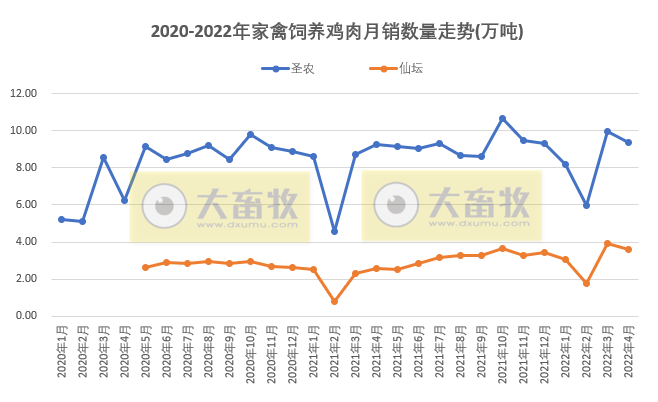

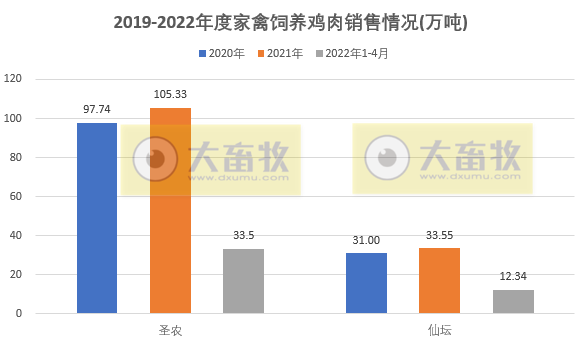

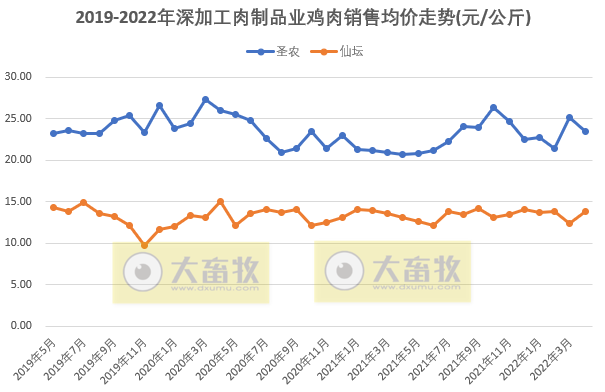

圣农和仙坛鸡肉销量和收入环比均下跌;仙坛鸡肉销量和收入同比上涨,因新建子公司投产,产能释放所致。

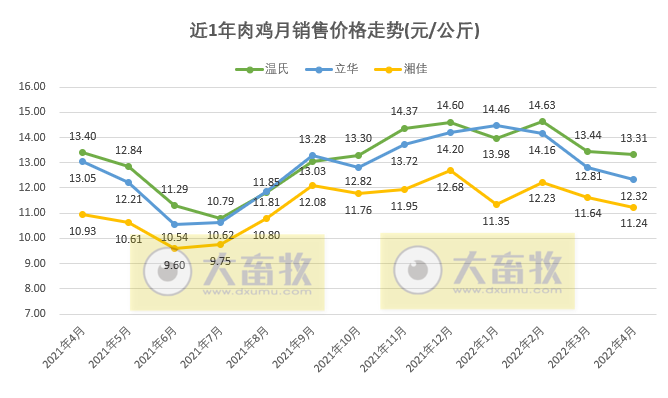

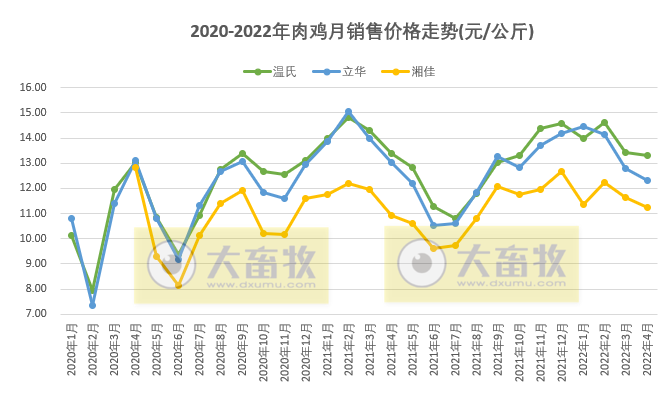

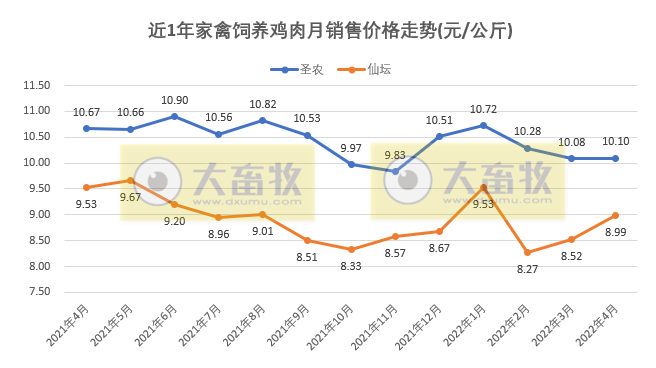

以上图表中,温氏、立华和湘佳的销售价格是公司公布的,其它公司的价格是根据数量和收入进行计算而得,仅供参考。

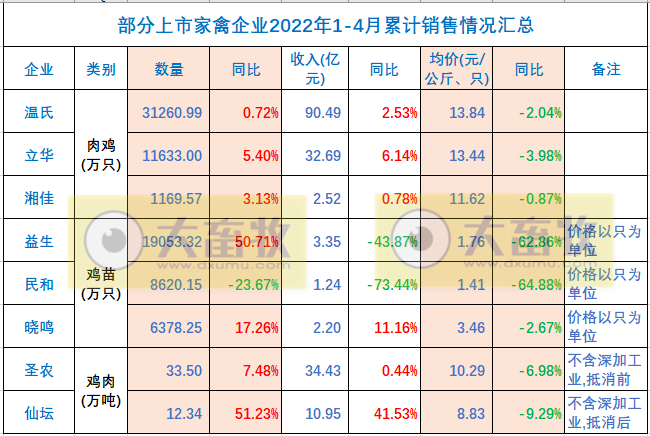

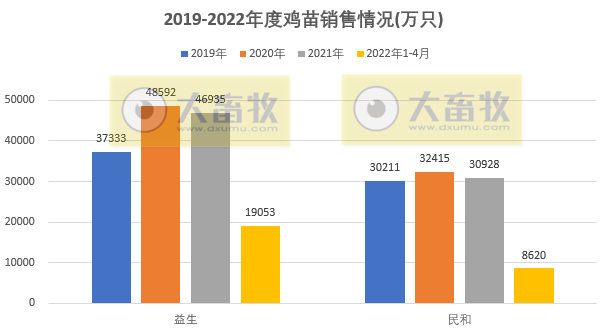

2022年1-4月,销售数量方面,除民和外,其它同比均增长;销售均价方面,同比均下跌,其中益生和民和同比下跌幅度超60%,导致销售收入同比下跌超40%。

仙坛因产能释放,均价下降也抵不住销量和收入同比大幅增长。

二、分类对比

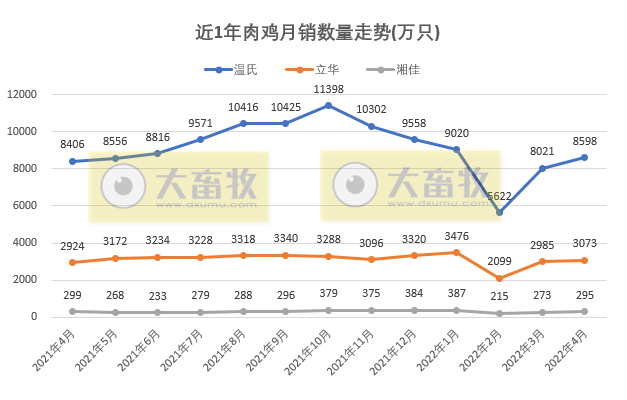

1、肉鸡企业对比:温氏、立华和湘佳

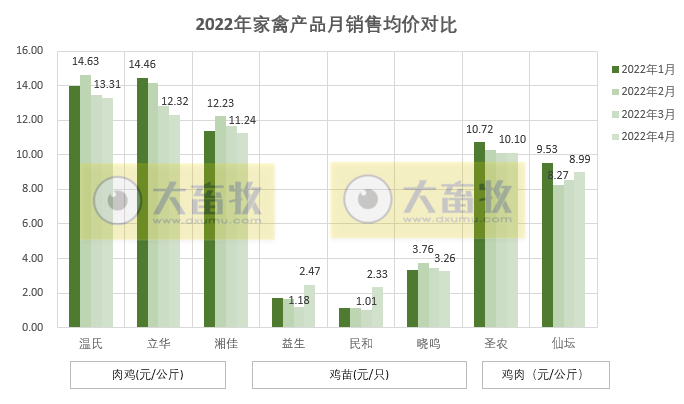

2022年4月,肉鸡销售均价出现近期最低价,温氏近6个月最低,立华近8个月最低,湘佳近8个月最低。

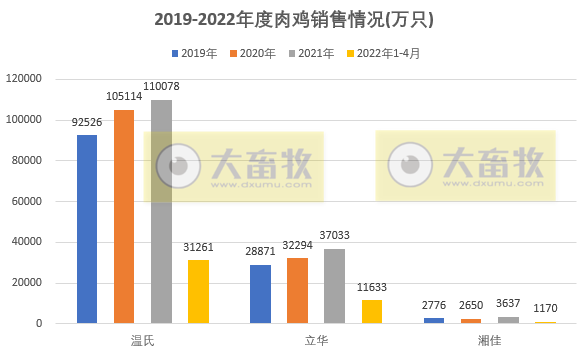

2022年1-4月,3家企业肉鸡销量和收入同比均增长。

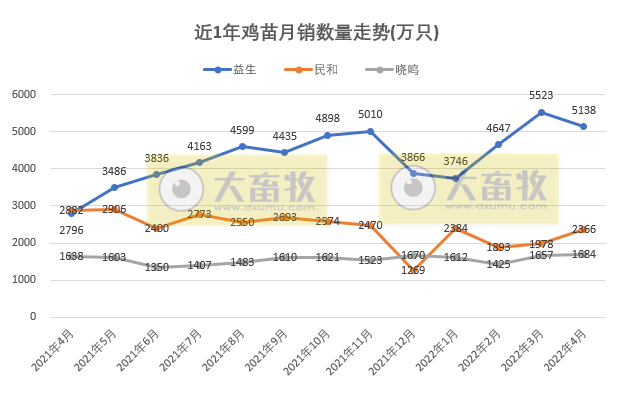

2、鸡苗企业对比:益生、民和和晓鸣

2022年4月,肉鸡苗销售均价环比出现大幅增长,幅度超100%,且是近期最高价,益生近7个月最高,民和近8个月最高;蛋鸡苗销售均价环比有所下降,近5个月最低。

益生销量同比增长83.8%,主要是因为种鸡量存栏量增加。

3、鸡肉企业对比:圣农和仙坛

关于预制菜方面

温氏股份

近期,温氏股份表示,根据研究机构 NCBD(餐宝典)研究数据表明,2021 年中国预制菜市场规模已超 3000 亿元。

早在 2004 年,公司便依托旗下子公司——温氏佳味,探索食品业务转型升级和产业链延伸工作,主营熟制菜肴、预制菜肴两大类产品。

目前公司已建成华南、华东和华中三大生产基地,菜肴产品产能约达 4 万吨/年,辐射港澳、大湾区、京津冀和长三角等区域。

目前公司已研发出整禽制品、菜肴制品、调理制品、腌腊制品、汤制品、休闲制品和蛋制品等七大优质产品品类,预制菜板块发展良好。

2021 年,针对预制菜业务,公司在设备升级和产品研发方面进一步加大投入,研发出胡椒猪肚鸡汤、椰子鸡汤、法式烤鸡、灵魂烤鸡、口水鸡、手撕鸡、红烧乳鸽、梅菜扣肉、蒜香小排和腊番鸭等数十种兼具美味与营养的预制菜产品。

2021年,公司销售预制菜产品共约1.7万吨,2022年预计销售2万吨左右。

湘佳股份

近期,湘佳股份表示,发展预制菜是公司产业链的进一步延伸,也是行业今后发展的一种趋势。

预制菜将会是公司冰鲜业务以外又一重点发展的业务,打造家禽预制菜品牌。

目前,公司在总部食品产业园已建成一个预制菜加工车间, 长沙的预制菜加工车间正在建设中,预计今年5月份可以投入使用。

下半年将启动特色食品产业园建设,公司目前已经开发了香嫩盐焗鸡、口味盐焗、土香脆皮烧鸭、脆皮乳鸽、茶油蒸鸡等一系列家禽类预制产品,预计明年会有比较好的发展。

龙大美食

近期,龙大美食表示,公司明确以预制菜为核心的食品为主体,以屠宰和养殖为两翼支撑的“一体两翼”总体发展战略,未来将加大食品板块的投入,食品业务主要瞄准预制菜市场, 提供预制食材、预制半成品和预制成品三大品类产品,为中国人健康饮食提供高品质的系统解决方案;在未来发展过程中,龙大美食将持续夯实食品加工板块业务,延伸产业链条,打造大单品,为客户提供优质配套服务。

公司优势具体表现在以下几个方面:

第一,公司具备预制菜的全产业链优势,有上游供给的能力;

第二,公司具备研发优势,已建立了三大研发中心,进行针对性地研发,符合市场需求;

第三,公司具有生产和品控优势,能够保证有稳定的规模和符合要求的品质;

第四,公司的全国化布局, 在物流供给上具有优势;

第五,基于长期对大客户提供定制化服务,因此在产品把控能力、产品力和服务能力方面都具备竞争优势。

公司目前食品的总体产能是 15.5 万吨/年,预制菜和熟食制品的占比为预制菜占76%,熟食制品占23%。各地工厂都会附带有预制菜的产能支撑,待现有布局的工厂建成后,总体产能可以达到33万吨/年。

同时,龙大美食表示,未来规模型预制菜企业将加速向头部集中。随着行业的大浪淘沙和龙头入局,中国预制菜行业将向食品消费便捷化和品质化发展,行业向头部集中逐步成为主线, 规模化企业将打破预制菜行业分散化、小规模的区域化局面,龙头企业有望依靠规模效应和品牌效应进一步扩大市场占有率,推动行业集中化发展。

新希望

近期,新希望表示,公司一直有深加工熟食及预制菜这一块业务。2021 年,公司销售各类深加工肉制品和预制菜超过 25 万吨。

公司在该领域的优势主要表现为,公司在上游有自己养殖的生猪、鸡鸭,以及猪屠宰、禽屠宰, 作为食材的原料,因此具有极高的安全性。

此外,公司在下游消费端,也凭借着过去很长时间里全国领先的白羽肉禽销量份额,区域领先的生猪屠宰份额,以及一定的品牌优势,可以帮助公司更快地切入一些优势渠道。

预制菜今后会有一定的成长,但也需要看到国人消费的特点,还是会追求新鲜、美味。

今后预制菜可能更多会在餐饮渠道得到更大的释放,帮助连锁餐饮企业降低其后厨成本。

但在个人消费场景中,如果条件允许,相信大家还是愿意选择综合体验感更好的消费方式,而预制菜毕竟还只是一个便利性更强,可能会牺牲一定美味、氛围的消费场景。

东瑞股份

近期,东瑞股份表示,预制菜产业目前是广东省政策主推的产业,将是一个巨大的市场。

公司定位是立足生猪全产业链,预制菜肉制品是生猪全产业链的一个终端销售延伸,公司会在深入了解与调研后,积极探索发展预制菜的产品和业务。

另外,如想详细各家禽企业2022年4月的销售情况,请点击:温氏、立华等9家上市家禽企业2022年4月家禽销售情况

来源:大畜牧综合统计汇编而成,如有转载,请注明来源。