大畜牧分享猪价资讯第968天

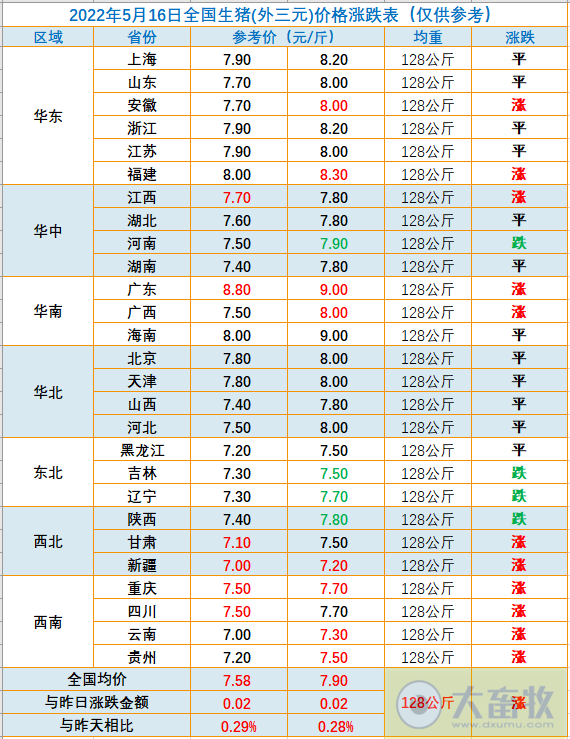

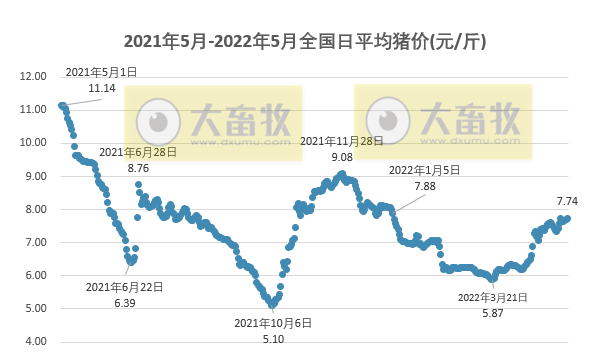

在统计的27省中,11省上涨,4省下跌,12省持平;与昨天相比,上涨省份数少4个,下跌省份数多3个,持平省份数多1个。上涨幅度均在0.1-0.3元之间,下跌幅度均为0.1元。

在统计的27省中,最高猪价0省低于7元,有12省高于8元,有2省高于9元,其中广东上涨至9.0元,与海南一样,位于最高,紧接其后的是福建上涨至8.3元,上海和浙江8.2元,另外新疆上涨至7.2元,位于最低,而省份之间最高价和最低价相差1.8元。最低猪价有0省低于7元,新疆和云南最低7.0元。

下跌省份:河南、吉林、辽宁和陕西4省;

上涨省份:安徽、福建、江西、广东、广西、甘肃、新疆、重庆、四川、云南、贵州11省市;

持平省份:上海、山东、浙江、江苏、湖北、湖南、海南、北京、天津、山西、河北、黑龙江12省市。

● 猪周期为什么难见底?

相比上一轮猪周期的见底,本轮猪周期延续的时间明显长很多,以至于很多专业的市场人士都直言“搞不懂”、“很复杂”,为什么出现这种情况呢?

首先,在上一轮猪周期里,农户养殖其实占有很大的比重,养猪这个行业门槛并不是特别高,猪肉涨价、养猪有利可图的时候,农户可以短时间内加大产能,而一旦猪周期向下,当养猪无利可图甚至亏损时,农户会快速去产能,甚至杀掉能繁母猪当肉猪卖。

而本轮猪周期里,由于上一轮猪周期的繁荣,大量养猪企业赚得盆满钵满,由此带来大量资本进入养猪行业,一旦养猪行业进入“熊市”,这些资本抗风险的能力会强很多,尤其是上市公司经过资本市场的融资后,抵御养猪行业“寒冬”的能力大大增强,不会轻易认输出局,大家都在等待猪周期底部的到来,甚至会提前扩产能,而不是去产能,所以本轮养猪概念股的反弹行情中,现金流相对充裕的养猪上市公司,股价反弹的力度明显强得多。

第二,本轮猪周期里,由于猪肉价格偶尔还出现上涨,甚至前段时间出现连续四周上涨的情况,因为肉价上涨,养猪企业会利润增加,一些农户或者企业就从市场上收购仔猪,期待快速育肥,加速赚钱的速度,这就是所谓的“二次育肥”,二次育肥的出现,也延缓了养猪行业去化的进程。很明显,二次育肥增加了供给,但需求端这块,因为经济下滑,老百姓的消费水平并未上涨,所以二次育肥的最终结果是增加供给,延缓去化。

第三,上一轮猪周期里,因为非洲猪瘟的存在,农户和企业养猪的积极性急剧降温,现有的供给也会因为非洲猪瘟加速去化,整体上,非洲猪瘟就会大大加速养猪行业产能的彻底去化,一旦供给明显不及需求,供不应求出现,养猪行业向上的拐点就出现了。

第四,资本大量涌入养猪这个行业后,养殖的科技含量会明显提升,带来养猪的规模化明显提升,农户养猪的比重越来越小,也就是说,养猪产业的行业集中度在大大提升,当一个产业的集中度大大提升后,行业的马太效应会越来越明显,这本身会延缓产业周期的进程,或者可以说,集中度不断提升的行业里,周期本身就会延长,因为规模化企业抗风险的能力会大大增加。产业繁荣期里,龙头企业赚钱速度最快;产业低迷期里,龙头企业抵御风险,磨底的过程也最长。

综上所述,本轮猪周期磨底的过程,超过了市场上大部分投资者的预期,但可以肯定的是,养猪这个行业迟早会迎来行业的真正底部,产能的去化也一定会完成,这个临界点到底在哪里?时间周期到底有多长?不妨边走边看,拭目以待。(来源:证券时报)

● 自繁自养盈利与仔猪育肥盈利上涨,但不应有过高预期

3月底,自繁仔猪出栏一头120公斤肥猪,亏损超500元;外购仔猪养殖场出栏一头120公斤肥猪,亏损接近300元。近期,养殖盈亏情况有无改善?

中国农业科学院北京畜牧兽医研究所研究员朱增勇说,“4月份以来,自繁自养与外购仔猪全成本分别约为17元/公斤和15元/公斤,目前出栏一头120公斤的肥猪,自繁自养要亏损200元至250元,外购仔猪要亏损50元左右。”

据卓创资讯监测,本周(2022年5月6日-5月12日)自繁自养盈利与仔猪育肥盈利较节前一周上涨。

监测全国自繁自养盈利平均为29.59元/头,较节前一周亏损减少62.82元/头。

仔猪育肥盈利平均为160.44元/头,较节前一周盈利增加21.90元/头。

供应方面,本周国内仔猪价格呈继续上涨走势,7公斤外三元仔猪出栏均价469.95元/头,环比涨幅12.42%。15公斤外三元仔猪出栏均价589.44元/头,环比涨幅10.10%。

需求方面,本周屠宰企业开工率先涨后降。周初猪价小幅回落,下游客户有看涨预期,备货积极性提升,屠宰企业开工率小幅上涨。随着猪价上涨,终端需求跟进不足,同时养殖端惜售,开工率缓慢回落。本周国内生猪重点屠宰企业开工率呈现先涨后降的走势,平均开工率29.82%,较节前一周上涨0.41个百分点。

根据近年生产成本数据测算,生猪生产盈亏平衡点的猪粮比价约为7∶1。当猪粮比价低于5∶1时,视为进入过度下跌一级预警区间。5月4日猪粮比价为5.32,比2月份的4.90有所改善,但仍处于过度下跌二级预警区间。

朱增勇说,4月份,猪价触底反弹,当前猪肉供需已由供给过剩向基本平衡转变,意味着后期猪价继续下跌的可能性比较小,本轮猪价下跌周期或已结束,未来可能将进入新一轮周期。

虽然猪价低点已过,未来将会震荡回升,逐渐反弹至成本线以上,但养殖户不应对后市价格有过高预期。(来源:经济日报和卓创资讯)

● 新希望如何应对高负债率?

近日,新希望在互动易平台表示,公司授信总规模超过千亿,用信比例 70%。公司短期第一目标还是保持流动性。

公司有能力应对高负债率,原因有以下几点:

(1)公司主营业务在 2021 年年底经营性现金流达到5亿,表现很好,公司对现金流的调控能力也很强。例如饲料原料应付账款天数控制在 15 天以内。公司目前有 200 亿存货,有接近 100 亿饲料成品及原料,变现能力很强。Q1 公司仍然在做饲料原料的战略性储备,3 月底达成超 400 万吨原料库存,包括远期和现货。

(2)2021 年底完成了 81.5亿可转债融资,2022 年启动大股东定增计划,保证资金安全性。

(3)国家和农村农业部对行业由于猪周期而持有高负债表示理解和支持。公司有息负债中 70%为中长期负债,而其中超过 60%为五年以上负债,大部分负债建立在超过猪周期之上。

(4)对于未来债券发行,4月26号董事会中有提案,未来会根据资金市场整体态势做出决策。目前是整个行业的至暗时刻,随着公司成本端控制以及行情的好转,预计未来负债端压力将有所缓解。

同时,新希望表示,由于一季度非瘟的影响,投苗量比当时预想的水平低了些,今年以来平均每月的投苗数量在120万头左右。

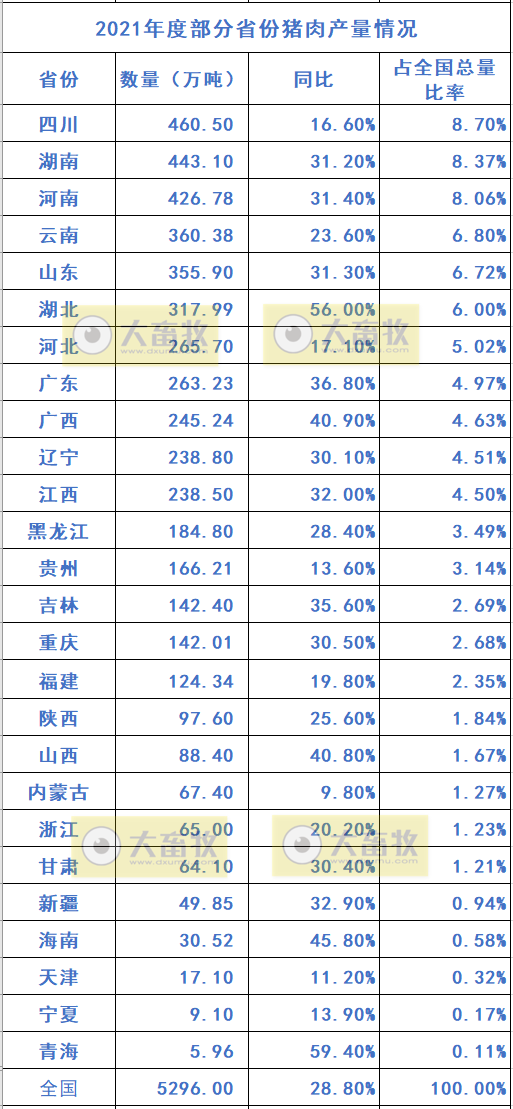

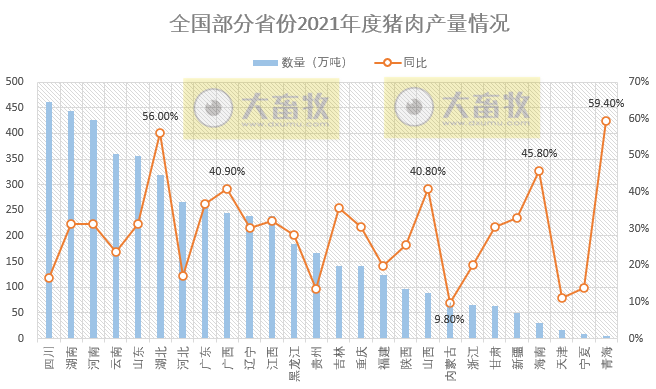

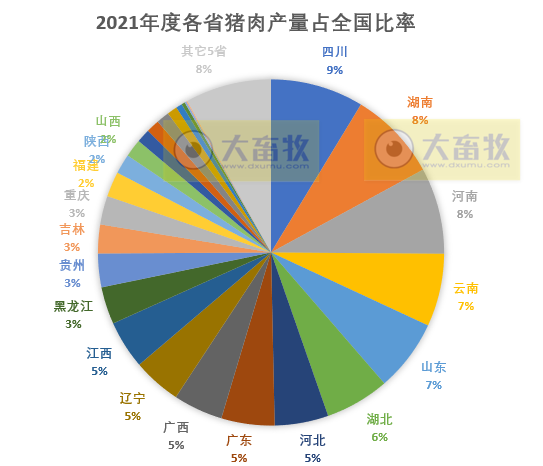

● 2021年度全国各省猪肉产量情况

想了解更多数据请点击:全国各省2021年度及2022年1季度生猪生产情况

● 部分上市猪企股价(截止2022年5月16日11:30)

● 生猪期货行情(截止2022年5月16日11:30)

☞ 2022.05.15-今日猪价继续上涨,新规将对这四种情况处罚;海南能繁母猪存栏量严重超量可猪价持续高位;华统控股子公司环境违法被罚15万元

☞ 《病死畜禽和病害畜禽产品无害化处理管理办法》2022年7月1日起施行

☞ 温氏高管做客央视财经栏目实录:温氏是最具有抗击猪周期低迷期、最能穿越猪周期的企业之一

☞ 温氏、立华等6家上市家禽企业2022年4月及前4月家禽销售情况

☞ 农业农村部最新数据:2022年5月第1周畜牧业产品价格情况及走势

☞ 发改委最新数据:2022年5月第1周生猪和家禽盈利情况及预期

来源:大畜牧综合,仅供参考。