金新农在4月26日机构调研时透露一些信息,具体如下:

● 猪价持续下行,对组织机构改革和战略调整是否有成效?

自 2021 年 9 月公司实施改革以来,公司的业务发展情况和财务情况变化较大:

一是实行了深度组织机构改革。

业务体系去掉了板块和大区管理体系的划分,建立了以法人治理为基本特征和基础要求的实体公司(5+3 模式),即天种铁力、天种武汉、天种韶关、天种增城、天种一春 5 大养殖公司和金新农远大、金新农安徽、金新农广东 3 大饲料公司。

在去掉板块和大区划分之后,公司管理费用下降幅度很大,2022 年第一季度最可喜的变化是公司的管理费用从去年同期的 1.4 亿降到 5,500 万,公司组织机构改革取得明显成效。

二是战略聚焦。

1、模式聚焦:2021 年公司的放养业务出栏量占养殖出栏量 25.18%,而放养业务产生了大额亏损,所以公司明确了以自繁自养为主的养殖发展模式,从 2021 年第三季度开始果断关停并转轻资产放养项目,并发展养殖一体化;

2、业务聚焦:出售盈华讯方等公司,回笼资金,并使公司的发展更加聚焦于生猪和饲料业务;

3、区域聚焦:公司的发展投入重点聚焦在广东和福建区域。

三是养殖结构调整。

公司根据经营效益把猪场分为 ABC 三类,

A 类场是去年仍能实现盈利的猪场如始兴优百特、铁力金新农等,实行场满线满策略;

B 类场是成本和售价接近的猪场,适当调减 20%-30%规模;

C 类场是轻资产租赁、生物安全防控等较差的猪场,实行关闭。公司已关闭了河北金新农猪场、江西金永部分猪场等,关闭会带来短期的损失。

结构调整是一季度亏损的主要原因之一。

四是保证现金流安全稳定。

公司处置剥离了部分非主营资产,优先保证在建项目按计划进行,暂缓部分新建项目,并加大对现金流指标的内部考核。

2021 年末公司货币资金约 7.8 亿元,2022 年第一季度末公司货币资金约 8.4 亿元。

在 2016-2021年的第一季度,公司经营性现金流都是负的,但 2022 年第一季度经营性现金流转正,主要原因是要求饲料销售及时回款以及加强对以往应收账款的回收。

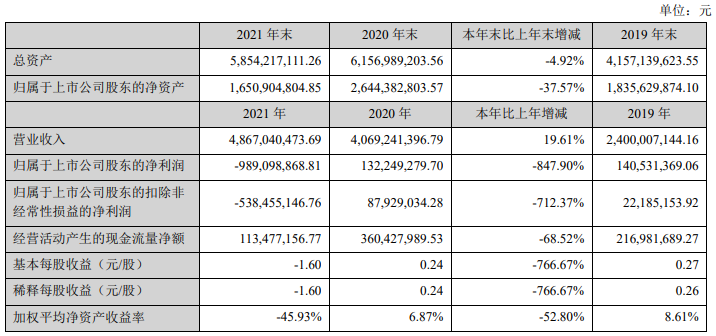

● 2021年亏损9.89亿元的主要原因是什么?

公司2021年营业收入 48.67 亿元,同比增长19.61%;净利润亏损9.89 亿元,同比下降 847.9%;经营现金流净额1.13亿元,同比下降 68.52%。主要业绩变动因素如下:

1)生猪市场价格急剧下跌,公司养殖业务深度亏损

公司生猪销量超 100 万头,生猪销售均价为23.10元/公斤,同比下降49.87%(扣除种猪和仔猪后的商品猪销售均价为17.61元/公斤,同比下降42.53%),价格下跌幅度大,同时因饲料原料价格连续上涨、公司年初外购了部分高价猪苗育肥及下半年猪群的优化等因素推高养猪成本,公司生猪养殖业务利润同比大幅下降。

2)饲料业务有所突破,但由于饲料原料价格连续上涨,饲料产品毛利率下挫

饲料业务销量突破 100 万吨,特别是对外销售同比增加35.65%,受量价的影响,公司饲料业务收入超过养殖业务收入14.15%,但由于饲料原料价格连续上涨,饲料业务毛利率下降1.85个百分点,对公司利润贡献有限,2021 年饲料业务实现归母净利润 6,616 万元;

3)计提资产减值 4.55 亿元,但不影响经营性现金流。

其中消耗性生物资产计提减值 2.37 亿元,主要是根据 2021 年 12 月31 日的期货价格来计提,计提充分,这个根据猪价情况可能转回;

生产性生物资产计提减值 8,512.13 万元,主要是根据胎龄等来计提减值;

信用减值计提 7,441.17 万元,主要是大客户应收账款、担保代偿款、股权转让应收款。目前正在加强沟通和回款,且签订了一些抵债协议,预计股权转让款的计提很可能转回;

商誉减值损失,主要是对武汉天种资产组计提约 3,000 万元的减值损失。计提后武汉天种资产组还剩约 1,000 万元商誉,福建一春约600万元商誉,华扬动保约 6,000万元商誉但已出售,公司未来的商誉减值压力很小;

4)聚焦主业发展战略,盘活低效资产,处置及注销非主营相关业务的子公司,对投资收益影响-1.86亿元

为盘活公司资产、优化资源配置、回收现金流、聚焦生猪养殖核心发展战略,公司通过挂牌方式对盈华讯方进行了整体剥离,出售盈华讯方对公司2021年税前损益影响金额为-16,793.82万元;同时,报告期内公司还处置了五常润农、抚州金新农等其他低效资产,注销21家子公司,以更加聚焦主业,化解风险。

5)2021 年计提限制性股票激励费用 1,557.56 万元,发生利息支出 13,054.22 万元,公司开始实施新租赁准则,租赁负债未确认融资费用摊销增加。

公司 2021 年借贷规模增加了约 2 亿元,但公司融资成本比较低,融资费用管控取得良好成效。

此外公司长期借款增加,融资结构更安全。

公司也分别和中国农业银行、中国银行签订了三年 30 亿的战略合作协议,确保公司融资顺畅。

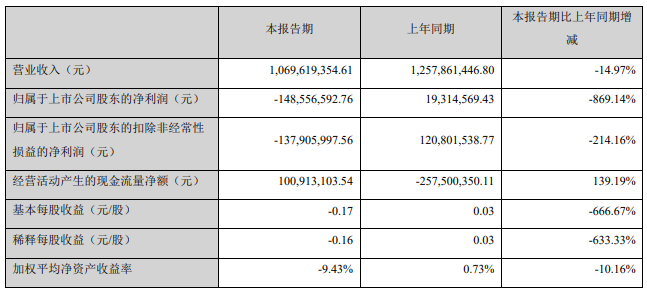

● 2022年一季度各业务经营情况

2022年一季度公司营业收入10.7亿元,同比减少14.97%;净利润亏损1.49亿元,同比下降869.14%,经营现金净额1.01亿元,同比增长139.19%。

公司饲料销量 22.5 万吨(含内销),收入 5.44 亿,在行业大部分公司饲料外销销量下降的情况下,公司饲料外销销量是增长的,但原材料价格上涨对饲料毛利率有一定影响,因此饲料归母净利润约 1,500 万元;

生猪销量 33.5 万头,收入4.05 亿,归母净利润-14,500 万元,但公司采取了很多措施,使配种分娩率、死亡率、料肉比等都有改善;

在原材料成本上升 40%多的情况下,公司通过多举措降本增效,使养殖业务成本下降,具体如下:

1、优化猪群,淘汰了重胎龄的母猪,折旧减少。2021 年末能繁母猪存栏约 5.1 万头,一季度变动不大。2021 年末后备母猪约 2 万头,一季度增加了约 1 万头。后续公司会根据行情情况恢复产能,作为种猪企业,补栏较为容易。

2、改善了生产指标如 MSY、PSY,降低落地成本,对高效场实行线满和场满策略等。去年全年公司内部优秀场 PSY 达到 25 以上,全程成活率约 82%,目标是 85%以上。

3、强调精准饲喂,加大对料肉比指标的考核,管理人员签署责任状,充分调动责任心和积极性;

4、完善从上到下的信息管理体系,实行最适单元格管理;

5、优化饲料产品配方,采用低蛋白日粮,降低配方成本。

公司生猪养殖包括种猪、仔猪、商品猪,一季度自繁自养的整体成本是 17.49 元/公斤,其中商品猪成本 16.65 元/公斤,和 2021 年自繁自养整体成本19.84 元/公斤相比大幅度降低。

待公司的信息管理体系进一步完善之后,加强管理,成本仍有继续下降空间。

动保收入 4,170万元,归母净利润 620 万元;

商贸收入 7,208 万元,归母净利润 270 万元;

其他收入 750 万元,归母净利润 500 万元;

母公司净利润-3,200 万元,主要是财务费用。

● 公司在育种和养殖体系的优势和特点?

1)公司针对各级市场需求的差异来指导核心群性状的制定,多年来公司自主育种,致力于为客户提供投资回报率(RSY)最佳的种猪,使种猪繁殖性能高,生长速度快的同时,更具备适应性强、仔猪均匀度好、成活率高、料肉比低等优势;

2)公司将核心群进行区域布点(华南、华中、东北),根据各区域市场的需求,按照母本同质化,父本多样化的策略,形成不同的专门化父系来满足市场。此外,公司将各区域核心群数据进行共享,形成大数据育种评估群,提升种猪评估的准确度,加快种猪遗传进展,促进种猪性能快速提升。同时核心群种猪进行蓝耳、伪狂犬等疾病的净化,降低了疾病等环境因素对种猪性能表达的影响,公司种猪表型性能处于国内顶尖行列;

3)近年来公司与中国农业大学遗传育种实验室合作,通过自建基因组参考群,与国内多家遗传背景一致的育种公司共享基因组参考群信息,自建基因组数据分析方法用于核心群选种、选配关键环节等,加快了核心群种猪性能的提高,提升了大白猪校正日龄、背膘厚和总产仔数的遗传评估准确性 15~20%,使大白猪总产仔年遗传进展由 0.1 头增加到 0.3 头,2021 年窝均总产仔数达到 15.6 头,前段时间国家遗传评估中心的数据显示,公司的种猪性能进入了全国前三。

● 最近猪价反弹幅度比较大的原因是什么?

近期猪价上涨主要有以下几个原因:

1、在供需深度博弈的背景下,广东自 5 月 1 日起禁止省外屠宰用生猪(除部分符合资格的企业外)调入,集团猪场压栏领涨,生猪供应量明显缩减;

2、连续收储在政策方面对行情给予一定支撑,推动养殖端拉涨;

3、屠宰企业顺势抬涨冻品、鲜品价格。

● 关于饲料业务情况和发展规划

公司饲料销售在南方和北方区域差别比较大。

南方区域销售的客户以规模化猪场为主,养殖量在 400-500 头以上,公司以直销方式销售居多。

北方区域销售的客户以个体化小型猪场为主,养殖量在 100 头以下,公司通过经销商销售。

2022年一季度销量方面,南方增长约 30%,北方受疫情等因素影响下降了20%-30%。

公司总体一季度饲料销售是增长的,其中外销增长10%左右。

公司饲料现有总产能 180 万吨,以往是按照商品饲料厂来布局,没有考虑和自己的猪场配套,现在公司在向一体化模式发展,形成集饲料加工、种猪繁殖及扩繁、商品猪育肥的局部区域一体化养殖模式,所以饲料厂的布局会有所改变,优先满足于内销,真正形成一体化布局,以降低成本。

短期内公司拟在广东再建一个纯商品饲料厂,其他地方无纯商品饲料厂扩张计划。

另外,公司拟在广东韶关建设配套饲料厂。

未来公司饲料产能至少要达到 250 万吨以上。

另外在建项目和募投项目建设完成后,公司生猪产能是250 万头左右。

● 公司资金情况良好

一是公司的资产负债结构里长短期的配比相比以往有所改善;

二是银行对我们的支持力度很大,农业银行、中国银行、交通银行都提供了长期大额授信额度;

三是目前已完成接近 50%的短期贷款的续贷;

四是目前并未有银行对公司抽贷,合作良好;

五是,货币资金较充足,且控股股东向公司提供了 3 亿元借款额度,这个资金尚未动用,公司可根据需要在额度内随时借用。

来源:大畜牧综合企业公告

☞ 2022.04.27-今日猪价西南继续全面上涨,仔猪价格翻倍时还是补栏好时机吗?湖南1季度生猪出栏全国第一;力源和扬翔饲料产量占全区的三分之一

☞ 农业农村部最新数据:2022年4月第3周畜牧业产品价格情况及走势

☞ 发改委最新数据:2022年4月第3周生猪和家禽盈利情况及预期

☞ 农业农村部公布2021年国家畜禽核心育种场等遴选核验结果(附100家国家生猪核心育种场名单)

☞ 15家上市猪企2022年1季度生猪销售业绩和生产指标PK

☞ 温氏、立华等9家家禽企业2022年3月及1季度销售情况PK

☞ 牧原、温氏等17家上市猪企2022年3月及1季度生猪销售情况