大畜牧分享猪价资讯第951天

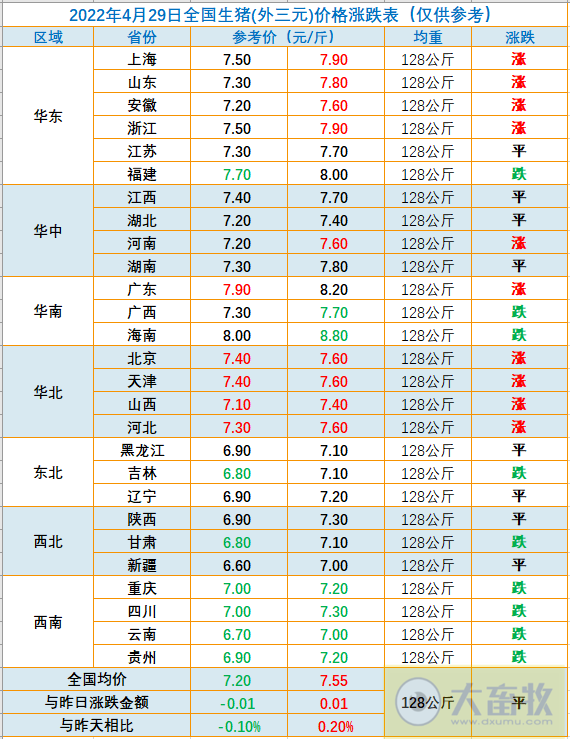

在统计的27省中,10省上涨,9省下跌,8省持平;与昨天相比,上涨省份数多9个,下跌省份数少12个,持平省份数多3个。上涨幅度和下跌幅度均在0.1-0.2元之间。

在统计的27省中,最高猪价有27省均高于7元,有3省高于8元,其中海南下跌至8.8元,位于最高,紧接其后的是广东8.2元,福建8.0元,另外新疆最低7.0元;而省份之间最高价和最低价相差1.8元。最低猪价有0省跌破6元,8省跌破7元,新疆最低6.6元。

上涨省份:上海、山东、安徽、浙江、河南、广东、北京、天津、山西、河北10省市;

持平省份:江苏、江西、湖北、湖南、黑龙江、辽宁、陕西、新疆8省;

下跌省份:福建、广西、海南、吉林、甘肃、重庆、四川、云南、贵州9省市。

● 今日第六批冻猪肉收储计划交易4万吨,会是本轮猪周期最后一次吗?

4月27日,华储网发布通知,将于4月29日执行第六批中央储备冻猪肉收储竞价交易,本次收储挂牌竞价交易4万吨。2022年,中央储备冻猪肉收储批次格外密集,尤其是4月份,即将成为本月第四个批次。

据统计,2022年至今的前五个批次收储,计划收储19.8万吨,实际收储10.5万吨。第四批收储只成交了0.3万吨,第五批全部流拍,因当前猪价上涨,收储挂牌价对竞标企业已经没有吸引力。

至于第六批收储是否会成为猪周期切换前的最后一次收储,布瑞克咨询高级研究员徐洪志对第一财经记者表示,目前不得而知,不过即便继续收储,成交量也会非常低,对市场的影响已经非常小了。

根据4月20日国家发展改革委公布的猪粮比价,已经回升至4.89:1。农业农村部猪肉全产业链监测预警首席分析师朱增勇对第一财经记者表示,一般情况下,5月份猪价将会逐渐反弹回升。如果预期成立,猪价继续回升,猪粮比价将会升至5:1以上,并逐渐向盈亏平衡甚至小幅盈利转变。后期就不需要继续收储。

纵观多轮猪周期,在2010~2014年这一轮猪周期中,2010年4~7月,国家先后启动5次收储,收储总量达到29万吨。这是迄今为止收储次数最多、收储力度最大的一年。到2012年5月和8月、2013年4月和5月,又先后4次进行收储,收储量共26.9万吨。这意味着,在该轮猪周期中,国家一共执行了9次收储,收储总量达到55.9万吨,也是迄今为止收储量最高的一轮猪周期。

徐洪志称,虽然今年收储批次、时间都较为密集,但迄今为止收储量只有22.8万吨,实际成交量更低,预计不会超过历史最高收储量。

对于冻猪肉收储,其在猪周期切换中所发挥的作用,主要是通过收储或抛储,实现填谷或削峰。

徐洪志称,在过往猪周期中,生猪累积亏损时间较长,但深度亏损时间较短,从理论来看,亏损超过300元/头的持续时间极短,亏损达到500元/头更是罕见。然而,今年1月末至今,生猪养殖亏损长时间超过500元/头,达到深度亏损。如果长此以往,将使行业现金流中断,出现恐慌抛售,导致生猪产能锐减。

从收储效果来,今年的密集收储,也为市场注入了信心。朱增勇称,这样有利于避免能繁母猪产能过度调减,实现了猪肉供需由阶段性供给过剩向供需基本平衡的软着陆和平稳转变,预计生猪市场将呈现窄幅波动。(来源:第一财经)

● 下半年猪价扭亏成趋势

据农业农村部监测,截至4月27日14时,全国农产品批发市场猪肉平均价格为19.75元/公斤,比26日上升0.5%。此前,农业农村部发布信息称,截至今年4月中旬,全国生猪价格已经连续3周小幅回升,结束16周连续下跌的趋势,养殖场和养殖户亏损有所缓解。

“去年年初以来,猪肉价格迅速下跌,谷底时卖一头猪就意味着亏500块钱,非常煎熬的一年。”大北农集团武汉绿色巨农执行副总裁黎龙辉接受记者采访时称,“之前一头猪赚的钱要用来弥补现在两头猪的亏空,这一年来大家都在吃老本。”黎龙辉表示,现在吃得差不多了,如果再不赚钱,就真的熬不住了,整个行业都很虚。

不过,大北农作为集团公司,拥有多元化布局的优势。国内大型企业基本上都是产业链条化布局,上下游打通,因此抗击风险的能力相对较强。

“真正难过的是我们这些存栏几千头、没有上下游配套的企业。上游没有饲料,下游也没有加工,我们两头受压。”四川一家生猪养殖场的相关负责人王经理告诉记者说,“价格起起伏伏的,就像钝刀子割肉,很难受。猪肉价格如果一直在5-6块钱的成本价以下,3个月、5个月还能扛,时间长了就不抱希望了,只能出局。要么卖掉养殖场,要么全部出清转行”。

从2002年至今,中国生猪养殖行业共经历五轮“猪周期”,每轮周期大概持续3-4年。但是,2018年至今的“猪周期”如过山车一般大起大落,使得这个周期与以往的截然不同。 2019年,受非洲猪瘟以及新冠肺炎疫情影响,国内生猪价格快速上扬,一直到2021年春节前后,肉价迎来最后的“高光时刻”,每公斤价格超过36元。

2021年2月春节一过,需求下降,生猪价格连续5个月下降,6月份全国多地跌破成本价,生猪出栏均价一度跌至每斤5元。整个行业陷入深度亏损中,并徘徊至今年3月下旬。

实际上,这一轮“猪周期”肉价下行的转折点出现在2020年下半年。历经2019年和2020年的猪价上涨周期之后,2020年下半年按周期规律应该下行的猪价却反常上涨,整个行业原本的警惕迅速转化成一片乐观情绪。

“每年的8-9月份,我们都要做下一年度经营计划。2020年,我们预期下半年猪价会下降,但事实是猪价不仅没降还向上冲了一把,把整个行业的预期全打乱了。我们也在怀疑自己的判断是不是错了。”黎龙辉告诉记者。

中国农业农村部当时发布信息,提示整个行业下行周期的到来。但该提示并没有在行业引起足够重视。于是,2021年初猪价迅速下跌之前,生猪养殖行业仍在继续扩产,供过于求叠加玉米、豆粕等饲料成本的大幅上扬,行业的经营和生产全部被打乱。随着猪价下行周期呼啸而来,整个行业也迅速陷入亏损之中。

不过,中国农业科学院农业经济与发展研究所副研究员、农业农村部生猪产业监测预警首席专家王祖力接受记者采访时认为,这种状态快要结束了。“下半年扭亏,我觉得问题不大,”他告诉记者,市场供应会相对减少,加之市场需求转好,所以下半年猪肉价格会出现一个趋势性上行。

“上一个猪周期结束于2018年6月,到现在为止也快4年了。4年一个周期,我觉得这轮快结束了,猪价应该向上走。”黎龙辉告诉记者,“我个人还是比较相信农业农村部最新判断,下半年会迎来一个扭亏的转折”。

王祖力告诉记者,实际上,这一轮猪周期的下行阶段,也没有比往常更长,但是确实价格跌得够深,因为之前价格涨得也够疯狂,“周期循环就是这样,你有前期高额的盈利,就可能要经历一轮深度的亏损”。

对于下半年行业扭亏转折的到来,黎龙辉和王经理都将疫情视为重要的决定因素。黎龙辉说,“疫情会压制市场需求,如果大家肉吃得不多,价格还是涨不起来”。

而经历此次猪肉价格大幅波动,养猪业也从中吸取教训。黎龙辉告诉记者,“2020年下半年,大家都忽略主管部门的提示,经过这一年下跌,大家开始恢复理性”。他表示,希望整个行业都能吸取教训,科学制订运行计划,尊重市场规律,把行业的峰尖削掉,用来填补谷底,使得整个行业运行更为平滑、理性,而不是大起大落、大悲大喜。(来源:环球时报)

● 最近猪价反弹幅度比较大的原因是什么?金新农这样说

金新农在近期机构调研时表示,近期猪价上涨主要有以下几个原因:

1、在供需深度博弈的背景下,广东自 5 月 1 日起禁止省外屠宰用生猪(除部分符合资格的企业外)调入,集团猪场压栏领涨,生猪供应量明显缩减;

2、连续收储在政策方面对行情给予一定支撑,推动养殖端拉涨;

3、屠宰企业顺势抬涨冻品、鲜品价格。

● 金新农2021年亏损9.89亿元的主要原因是什么?

近期,金新农在机构调研时表示,公司2021年营业收入 48.67 亿元,净利润-9.89 亿元,主要业绩变动因素如下:

1)生猪销量超 100 万头,但受猪价下跌、饲料原料价格上涨等影响,公司养殖业务亏损;

2)饲料销售突破 100 万吨,但受原材料价格上涨影响,饲料毛利率下降了 1.85 个百分点,2021 年饲料业务实现归母净利润 6,616 万元;

3)计提资产减值 4.55 亿元,但不影响经营性现金流。

4)处置非主营资产影响投资收益-1.86 亿元。

5)2021 年计提限制性股票激励费用 1,557.56 万元,发生利息支出 13,054.22 万元,公司开始实施新租赁准则,租赁负债未确认融资费用摊销增加。

另外,公司资金情况良好。

一是公司的资产负债结构里长短期的配比相比以往有所改善;

二是银行对我们的支持力度很大,农业银行、中国银行、交通银行都提供了长期大额授信额度;

三是目前已完成接近 50%的短期贷款的续贷;

四是目前并未有银行对公司抽贷,合作良好;

五是,货币资金较充足,且控股股东向公司提供了 3 亿元借款额度,这个资金尚未动用,公司可根据需要在额度内随时借用。

● 金新农2022年一季度各业务经营情况

近期,金新农在机构调研时表示,公司饲料销量 22.5 万吨(含内销),收入 5.44 亿,在行业大部分公司饲料外销销量下降的情况下,公司饲料外销销量是增长的,但原材料价格上涨对饲料毛利率有一定影响,因此饲料归母净利润约 1,500 万元;

生猪销量 33.5 万头,收入4.05 亿,归母净利润-14,500 万元,但公司采取了很多措施,使配种分娩率、死亡率、料肉比等都有改善;

在原材料成本上升 40%多的情况下,公司通过多举措降本增效,使养殖业务成本下降,具体如下:

1、优化猪群,淘汰了重胎龄的母猪,折旧减少。2021 年末能繁母猪存栏约 5.1 万头,一季度变动不大。2021 年末后备母猪约 2 万头,一季度增加了约 1 万头。后续公司会根据行情情况恢复产能,作为种猪企业,补栏较为容易。

2、改善了生产指标如 MSY、PSY,降低落地成本,对高效场实行线满和场满策略等。去年全年公司内部优秀场 PSY 达到 25 以上,全程成活率约 82%,目标是 85%以上。

3、强调精准饲喂,加大对料肉比指标的考核,管理人员签署责任状,充分调动责任心和积极性;

4、完善从上到下的信息管理体系,实行最适单元格管理;

5、优化饲料产品配方,采用低蛋白日粮,降低配方成本。

公司生猪养殖包括种猪、仔猪、商品猪,一季度自繁自养的整体成本是 17.49 元/公斤,其中商品猪成本 16.65 元/公斤,和 2021 年自繁自养整体成本19.84 元/公斤相比大幅度降低。

待公司的信息管理体系进一步完善之后,加强管理,成本仍有继续下降空间。

动保收入 4,170万元,归母净利润 620 万元;

商贸收入 7,208 万元,归母净利润 270 万元;

其他收入 750 万元,归母净利润 500 万元;

母公司净利润-3,200 万元,主要是财务费用。

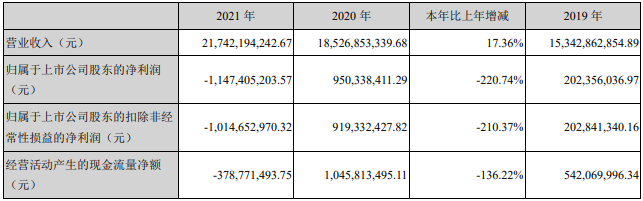

● 唐人神:2021年亏损11.47亿, 但仍加快多地猪场的建设进度,生猪产能大幅提升

4月28日晚,唐人神发布2021年度报告,报告期内公司实现营业收入217.42亿元,同比增长17.36%;归上净利润亏损11.47亿元,较上年同期由盈转亏;经营现金净额为-3.79亿元,同比减少136.22%;拟不分红不派股。

报告期内,(1)饲料销量规模增加,提升市场占有率,改善饲料产业盈利能力。公司实现外销饲料 510万吨,同比增长4.17%,其中,猪饲料销量同比增长55.39%。公司不断推进价值营销,通过“产品+服务”为顾客创造价值,坚持“不创养殖价值不卖料”的营销理念,坚持要先为客户不断创造新的养殖价值,从而获得公司量利目标的达成,为此,公司制定了“1+3营销上量模式”、 “9421客户开发策略”等,坚持产品与顾客匹配恰当,掌控顾客增加数量,掌控营销上量模式, 掌控顾客价值与公司量利同步增加,优化饲料营养技术,打造高效的原料供应链体系,保证 饲料产品品质。公司继续加大对规模猪场的开发力度,加强技术服务体系建设持续做好价值服务,进一步提升饲料客户,特别是规模猪场对公司产品、技术服务的认可度。

(2)打造公司低成本管控体系,持续优化养殖成本。公司继续开展养猪产业低成本管控体系打造项目,公司坚持养猪人才、成本、健康三条生命线,扎实练好内功,坚持“增产、降本、增效、保健康、增利润”的低成本管控体系,由饲料板块与养猪板块联动、生产与营养联动,改进饲料营养配方,设计出生猪多阶段饲料配方饲喂模式,推广生物饲料,实现精准营养,提高生长效率,减少饲料蛋白质添加,降低饲料原料成本率、提高饲料效率。加强疫病实时监测与防控,提升生猪的产仔率和存活率,从而降低养殖成本。

(3)聚焦湖南、广东、海南等核心养殖区域,生猪出栏规模不断提升。公司全年生猪出栏154.23万头,同比增长50.56%。公司根据市场行情调整出栏节奏以及投资进度,以湖南、 广东、海南等消费区域为核心发展区域,加快湖南茶陵、广东茂名、韶关、佛山等猪场的建设进度。

(4)继续支持龙华农牧做大做强,发挥优秀子公司的标杆作用。公司加大支持龙华农牧做大做强,采用事业合伙人机制,与社会资本合作,为龙华农牧发展提供资金支持,积极支持龙华农牧新增100万头产能建设。

(5)公司积极拓宽融资渠道,加强与银行、社会资本的合作,通过银行贷款、股权、产业基金等融资工具,创新融资发展模式,降低融资成本。报告期内,公司顺利完成非公开发行,成功募集资金15.5亿元;联合社会资本组建10亿元产业基金;新增中长期银行项目贷款 11.1亿元,用于支持公司生猪产业发展。

(6)公司根据生猪周期变化,在生猪周期底部扩建生猪产能。2021年1-12月,公司在湖 南、广东等消费区域新增固定资产投资31.30亿元,公司生猪产能得到大幅提升。

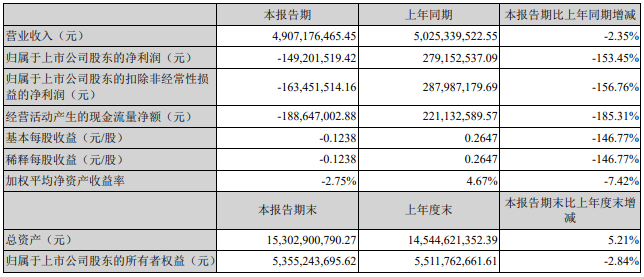

同时,唐人神公布2022年一季度业绩,公司一季度营业收入49.07亿元,同比减少2.35%;归上净利润亏损1.49亿元,同比减少153.45%。

● 部分上市猪企股价(截止2022年4月29日11:30)

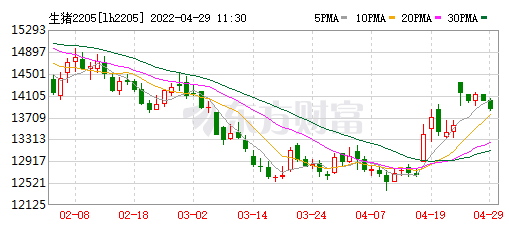

● 生猪期货行情(截止2022年4月29日11:30)

☞ 2022.04.28-今日猪价全国大面积下跌,第六批中央猪肉收储开启 ;屠企收猪价连5周上涨;越南非洲猪瘟疫苗通过安全测试;大城市养猪量出现大幅上升

☞ 农业农村部最新数据:2022年4月第3周畜牧业产品价格情况及走势

☞ 发改委最新数据:2022年4月第3周生猪和家禽盈利情况及预期

☞ 农业农村部公布2021年国家畜禽核心育种场等遴选核验结果(附100家国家生猪核心育种场名单)

☞ 15家上市猪企2022年1季度生猪销售业绩和生产指标PK

☞ 温氏、立华等9家家禽企业2022年3月及1季度销售情况PK

☞ 牧原、温氏等17家上市猪企2022年3月及1季度生猪销售情况

来源:大畜牧综合,仅供参考。