大畜牧分享猪价资讯第919天

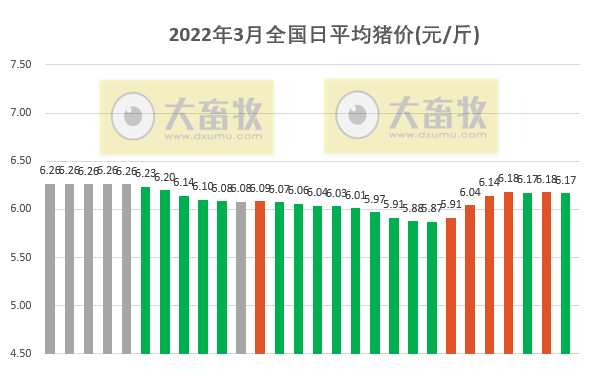

在统计的27省中,1省上涨,4省下跌,22省持平;与昨天相比,上涨省份数少6个,下跌省份数多1个,持平省份数多5个。上涨幅度为0.1元,下跌幅度 在0.1-0.2元之间。

在统计的27省中,最高猪价有4省跌破6元,有26省跌破7元,有1省高于8元,其中海南最高8.7元,紧接其后的是浙江和广东6.7元,上海、江苏、福建和广西6.6元,另外新疆最低5.4元;而省份之间最高价和最低价相差3.3元。最低猪价有12省跌破6元,新疆最低5.2元。

上涨省份:甘肃1省;

下跌省份:安徽、辽宁、云南、贵州4省;

持平省份:其它22省市。

● 牧原股份:短期的价格波动并不会使规模企业对产能进行大的调整

据农民日报报道,牧原股份相关负责人表示,“短期的价格波动并不会使规模企业对产能进行大的调整。”

牧原股份公开表示,截至2021年底,公司能繁母猪存栏量为283.1万头,预计2022年能繁母猪数比2021年略有增长。

据了解,生猪养殖成本主要由饲料、人工和疫病防控等成本组成。“我们公司养殖成本短期内没有太大变化。”牧原相关负责人介绍,为应对价格低位导致的成本压力,该公司通过推行低玉米豆粕配方、调整饲料原料采购策略、借助远期合同控制采购价格等方式降低饲料成本;通过智能环控、养猪机器人等智能装备,降低人工成本的同时,也降低了疫病传播风险。

对龙头猪企来说,延伸产业链和促进产业转型才是实现高质量发展的长远之道。

农业农村部猪肉全产业链监测预警首席分析师、中国农业科学院北京畜牧兽医研究所研究员朱增勇表示,在价格低位下避免养殖端过度悲观导致的盲目退出、清栏或者过度淘汰,对稳定未来长期生猪产能显得尤为重要。

牧原股份2019年进入屠宰行业的做法是该企业进入完善产业链初期阶段的标志。当前牧原屠宰投产产能为2200万头/年,已形成集饲料加工、种猪选育、种猪扩繁、商品猪饲养、屠宰肉食于一体的产业链。

● 本轮猪周期即将结束,产业结构将出现什么变化?

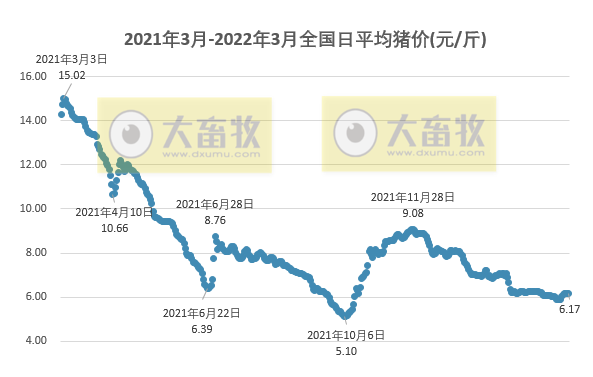

自2003年6月份以来,我国生猪价格波动经历了4个完整周期。这4个完整周期持续时间分别为36个月、36个月、59个月和49个月,每个完整周期包括上升阶段、下跌阶段。目前正运行的第五轮周期,自2018年6月份至2020年8月底处于长达27个月的上升通道,自2020年9月份至今累计19个月处于下跌通道,总计已历时46个月,时间跨度和上轮周期已经比较接近,预示着下跌可能已进入尾声。

据估算,随着去年年底扩张的产能释放完毕,这一轮低价期,预计到2022年年中结束,这意味着,这一轮的猪周期即将结束。

这一轮猪周期后产业结构有什么变化?

散户养猪退出潮

规模以上,是指年出栏量在500头以上的养殖户。目前全国生猪养殖户的总数超过2000万户,但规模以上的,只有16万多户,不到总数的1%。

这意味着,99%的养殖户都是真正的小散户,这个庞大的基数,在漫长的历史中,都是为国人提供猪肉产品的主要力量。但随着社会的发展,农户养猪的传统,正在被规模化、集约化的生猪生产所替代。

“商业化的生猪生产,在上世纪末开始发展,到2007年有了明显的转变。2005年至2006年的那一次低价期,散户第一次出现了明显的退出潮,乡村里,家家户户养猪的情况,忽然开始变少了。”朱增勇说。

第二次大规模的退出潮,出现在最近几年。朱增勇提供的数据显示,到2020年,年出栏50头以内的小户和散户,市场比重下降到18.1%,50头到500头的散户,市场比重下降到24.8%,这意味着,500头以下的养殖户,总的市场占有量降到了42.9%。

2020年到2022年,最快且波动幅度最大的猪周期到来,生猪价格一度超过35元每公斤,猪粮比价超过10∶1。但价格高峰并没有带来小散户的复苏,反而是高位的猪仔价格,仍在不断地劝退小散户。

最新数据显示,500头以下的散户,年出栏量占全部市场的比重已经降到了40%以下,“新的产业形态正在形成,规模以上的占据主要市场,龙头企业引领市场发展。”朱增勇说。

龙头企业仍在逆势扩张

小散户快速退出的同时,规模化生产的大企业却正在加速扩张,尤其是许多国内知名的龙头企业,在过去的两年多中,规模翻了至少一番。

其中牧原股份2019年总出栏量为1025.33万头,2021年总出栏量达到4026.3万头。

“据统计,前20强猪企总出栏量为1.36亿头,占全国出栏总量的20.3%。”朱增勇说。

朱增勇介绍,2016年以来,生猪产业发生过两次快速扩张,最新的这一轮中,有一个明显的特点就是产业资本的加速进入。因此,扩张的速度更快,规模更大,头部企业的引领效果也愈加明显。

效果明显的表现之一,是企业+农户的模式扩大。朱增勇介绍,企业+农户是在大企业扩张中出现的新形势,这几年发展速度很快,相当一部分养殖户,从原来的自繁自养,转型为龙头企业的合同户。

另外一个表现是,一部分龙头企业已经不满足于生猪养殖,而是开始涉足整个产业链的上下游,如上游的种猪培育、饲料营养研发,下游的屠宰业甚至是加工零售业。如牧原,在2021年就开始建立多个自己的屠宰厂,其他龙头企业也早已经开始布局屠宰加工业,以提升自身在全产业链中的地位。

“这是产业发展的大趋势,规模化和集约化的生产模式必然会到来,”农业农村部生猪产业监测预警首席专家、中国农业科学院农业经济与发展研究所副研究员王祖力说,“在产业恢复的过程中,其实已经很明显了,大企业翻番增长,中小企业则以恢复产能为主,很难有扩张的余力。对散户来说,如果不能提升管理水平,提升竞争力,终究会被市场淘汰。”

朱增勇认为,“大型养殖企业具有资金、技术和人才优势,能够不断探索出有效的疫病防控、产能恢复的路径,因此本轮猪周期一个明显的特点是规模养殖场产能恢复速度,快于小户和散户。从能繁产能调减来看,逆周期产能调控机制开始发挥有效的调控作用,同时规模养殖顺应市场形势变动,逐渐调整产能,可以预计,后期无论是生猪供给还是猪价都将会在窄幅内波动,供给稳定性将会明显提升,猪周期将会延长。”

在规模化水平更高的国家中,猪周期的波动幅度往往更小,变化也更缓慢,朱增勇认为,未来我国的猪周期形态,也将会呈现出和发展水平较高的国家类似的趋势。“未来,行业将会继续向产出高效、产品安全、环境友好和资源节约加速转变。一方面是有效降低成本,二是行业纵向和横向整合,三是科技研发将会加速发展,产业由资本密集向科技密集转变,尤其是在种猪、饲料营养和猪肉产品方面的研发。”(来源:新京报)

● 散户养猪路在何方?

在大企业越来越大的时代,中小散户又该何去何从?

从2018年底非洲猪瘟暴发以来,为恢复产能,我国多次发布政策,鼓励中小散户复产稳产。此后几年中,生猪生产一直都是三农工作的重点之一。

然而,对中小散户来说,新的时代,生存并不容易。

“中小规模的养殖户,面临的困难主要有三个,一是规模效益低,二是组织化水平不高,三是缺少有效的贷款渠道。要解决这些问题,需要多方面的共同协作,比如通过龙头企业或合作社带动养殖户提升自身的管理水平等,再如进一步畅通金融渠道,扶持养殖户转型升级。”朱增勇说。

对更小的散户、农户来说,来自市场的压力更大,退出的人也更多,曾有人感叹,过去那种家家有猪舍,孩子们放学后打猪草的情景,未来可能再也看不见了。小小农家里,六畜兴旺的景象,真的一去不返了吗?

“肯定不会再成为主流,”朱增勇认为,过去分散生产的形态,是一定生产力发展阶段、经济和市场发展水平下的产物,随着生产力的快速提升,经济和市场发展水平更高,规模化、集约化是不可逆的趋势。

不过,在朱增勇看来,散户养猪会减少,但短时间内不会完全消亡,“在西南地区、东北地区、西北地区,仍然存在大量的散养户,这些养殖户仍将会长期存在。”朱增勇说。

那么,在大企业的夹缝中,他们该如何生存,又该如何获得收益呢?

朱增勇认为,可以考虑走个性化、特色化的道路,比如养殖优质的地方猪品种,近年来,传统的地方品种在市场上越来越受欢迎,这些地方品种,本身也适合小规模地养殖。(来源:新京报)

● 部分猪企股价(截止2022年3月28日11:30)

● 生猪期货行情(截止2022年3月28日11:30)

☞ 2022.03.27-今日猪价稳中带涨,短期震荡为主;官方公布这4家兽药企业被重点监控、还披露6批假兽药;瑞普去年净利超4亿同增3.7%

☞ 农业农村部办公厅关于2022年第一期兽药质量监督抽检情况的通报

☞ 一周国际动物疫情动态(2022年3月17日-3月23日)

☞ 专家解读国家猪肉收储到底是如何运作的?有调控价格的效果吗?

☞ 发改委最新数据:2022年3月第3周生猪和家禽盈利情况及预期

☞ 农业农村部最新数据:2022年3月第3周畜牧业产品价格情况及走势

☞ 15家上市猪企2022年1-2月生猪销售业绩和生产指标PK

来源:大畜牧综合,仅供参考。