大畜牧分享猪价资讯第916天

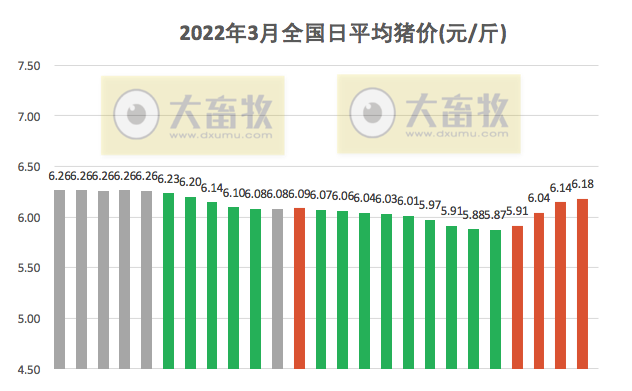

在统计的27省中,14省上涨,4省下跌,9省持平;与昨天相比,上涨省份数少10个,下跌省份数多4个,持平省份数多6个。上涨幅度均在0.1-0.2元,下跌省份均为0.1元。

在统计的27省中,最高猪价有5省跌破6元,有26省跌破7元,有1省高于8元,其中海南最高8.6元,紧接其后的是广东上涨至6.7元,上海和广西上涨至6.6元,与浙江和福建一样,另外新疆最低5.4元;而省份之间最高价和最低价相差3.2元。最低猪价有8省跌破6元,新疆最低5.1元。

下跌省份:黑龙江、吉林、辽宁、陕西4省;

持平省份:山东、江苏、河南、海南、北京、天津、山西、河北、新疆9省市;

上涨省份:其它14省市。

● 史无前例的行业集中度提升,今年触底的预期会如期而来吗?

在过去,散户在生猪产业结构中所占比重较高,每一轮猪价的大幅度震荡,都是以散户快进快出来完成猪周期的调整。

从2018年开始,本轮生猪产能恢复过程中,规模企业的扩张速度远超散户,生猪产业集中度有了明显提升。

2021年,前10家上市猪企生猪销量合计为1.16亿头,占全国总出栏量的比重约为17.3%;前20强猪企总销量为1.36亿头,占比20.4%。不论是Top10,还是Top20的头部猪企,其出栏生猪的集中度,分别比2019年提高了接近1倍。

业内人士感慨,这两年行业集中度提升之快,可谓史无前例。

布瑞克咨询高级研究员徐洪志称,由于规模企业是典型的重资产运营,即便出现亏损,去产能的决策比散户要困难得多,实际执行的节奏也相对要慢得多。而且规模企业可以通过融资手段,在不削减产能的情况下扛过亏损,甚至继续扩产,这是散户无法做到的。

2021年,除了牧原、中粮以外的其它头部猪企,都出现了巨额亏损。

然而,在上市猪企中,正邦科技是唯一确认已经大幅去产能的企业,其能繁母猪存栏从2021年三季度末的100万头调减到2021年底的38万头,其新年度销售目标预期将有明显下跌; 而多数上市猪企仍然扩产不止,牧原、温氏、新希望、天邦、傲农、唐人神等通过不同渠道透露出的2022年销售目标,都是秉持逆势扩张发展策略。

他说,对于大多数养殖主体来说,在当前阶段,现金流比成本控制更为重要。预期只要熬过这最后几个月而不出现资金链断裂,就有望享受接下来的价格反弹和盈利。上市企业的天量融资和持续扩产自不待言,中小规模猪场甚至散户只要没有在猪价处于高位时盲目扩张产能,凭借前两年的盈利,也可以坚持更久。

于是,就可能出现“一致性预期的反向效应”。徐洪志认为,在这个预期下,大家都在等别人垮掉,自己坐享猪价上涨的红利。但如果多数人都认为下半年猪价会涨,就会尽量坚持到那一刻;这样就在客观上加大产能去化的难度,市场拐点也就会来得更晚。

在猪肉收储等因素的提振下,如果下半年确实出现明显的反弹,但实际产能去化并不充分,那么这种反弹是不稳固的,随之而来的扩产会迅速填上供应缺口。2019~2021年的产能恢复进程已经证明,只要盈利前景出现,规模企业的扩产速度是极为迅猛的。

他说,企业目前的去产能只集中在能繁母猪的淘汰和优化方面,而在后备、种猪、猪舍、土地等方面的储备并没有明显缩减,价格回暖后就可以迅速复产和扩产。更何况上市企业还面临市值管理的压力,除了持续扩大养殖规模几乎别无选择。在如今规模化程度已经很高的情况下,少数头部企业的操作,就可能影响整个市场走势。(来源:第一财经)

● 温氏股份:过去一年,公司肉猪养殖成本下降趋势明显

温氏股份在3月24日在投资者互动平台表示,公司肉猪养殖主要采取“公司+农户(或家庭农场)”和“公司+现代养殖小区+农户”两种模式并行,绝大部分出栏肉猪为合作农户养殖,自繁自养出栏的肉猪较少。

过去一年,公司肉猪养殖成本下降趋势明显。2022年1月份综合成本低于9元/斤,2月份综合成本略有上升,主要原因是适逢春节假期,2月份销售天数较少,销售肉猪单月环比减少近30%,综合成本中的费用分摊、各类资产的折旧与摊销等略有提高。同时饲料原料价格上升,导致饲料成本有所上升。除此之外,其他项目稳中有降,整体符合公司前期预期。

公司将持续加强猪场和服务部基础管理,提前做好生产部署,确保大生产稳定,进一步推动降本增效。

● 京基智农:生猪产能释放,前2月生猪销量已超去年全年销量,生产成本下降至16.56元/公斤

3月23日,京基智农披露20220322调研活动信息,提到生猪生产及规划、降本措施、楼房养猪的优势及公司生猪团队等方面,具体如下:

关于生猪生产及规划方面

截至目前,公司母猪存栏约 9.02 万头,其中能繁母猪约 7.45 万头,后备母猪约 1.57 万头。公司至 2022 年末的母猪存栏目标为 12 万头。

此外,对于公司已流转土地的储备项目,公司未来将根据行业变化情况做出合理安排。

对于现有项目,公司 2022 年出栏量预计超过 100 万头,2023 年出栏量预计超过 200 万头。公司目前现金流充裕,将持续关注行业内存在的并购机会,并结合行业变化情况适时开展。

公司生猪养殖项目为分期建设、分阶段局部投产,目前均处于产能提升阶段。

2021 年,公司累计销售生猪 13.22 万头(其中销售仔猪 4.79 万头),2022年 1-2 月,公司累计销售生猪 15.15 万头(其中销售仔猪 1.39 万头),产能稳步释放。

公司 2021 年出栏肥猪的生产成本约 17.7 元/kg,2022 年 1-2 月,肥猪生产成本下降至 16.56 元/kg,未来各项目逐步达产后有进一步降本空间。

今年以来,饲料原料价格高位运行,公司有什么降本措施?

首先,公司通过适时采购、原料替代和精准营养等方式降低饲料成本。

具体来看,公司一方面通过集中采购、远期采购等安排提前锁定饲料成本;另一方面根据饲料原料及替代原料价格变化,科学调整饲料配方,在保证营养的同时优化成本(公司项目所处区域港口便利,且临近东南亚市场,该区域饲料原料资源广泛、品种丰富、价格低廉,便利的进口条件为公司饲料配方成本优化、替代原料采购供给提供了保障);此外,未来随着各生猪养殖项目配建饲料厂的投产、稳产,饲料成本有进一步下降空间。

其次,因公司前期外购种猪时处于行情价格高位,造成目前种猪成本及折旧费用较高,公司现已建立曾祖代-祖代-父母代的完整育种体系,构建有 1500 头的核心群和 6000 头扩繁群,可为公司各养殖项目提供一定量的种猪,种猪的更新基本可由场内进行自供,以此降低母猪成本,进而降低生产成本。

此外,公司将重点通过实现满产满负、管理提升等手段提高分娩率、降低死亡率等,以提升生产效率的方式降低生产成本。

关于公司的生猪养殖团队

公司生猪养殖项目管理团队成员均为具有多年集团化专业养殖运营管理经验的专家及人才。

其中,公司副总裁兼首席运营官吴志君有超过 40 年的养殖技术和全面管理经验,经历和跨越过多个猪周期;

技术研究院院长张桂红教授以行业及学术前沿技术指导、完善企业生产技术体系,全面把控生物安全;

副总裁谢永东及副总裁王鸿鹤在营养技术、规划设计、设备管理、环保处理方面积累丰富的管理及实践经验。

项目中层管理人员初期主要系从行业内引进的有经验的高素质专业人才,后续则逐步从现有团队中选拔,另外公司亦持续培养技术骨干及优秀大学生,储备后备优秀干部及梯队。

关于楼房养殖的优势

楼房养殖采用全进全出的方式,管理效率较高;利用同样的土地面积可以出栏更多生猪,实现了土地资源的节约化利用;此外还有集约、效率、环保、健康度高等优势。

公司楼房养殖采用 6750 模式及四周批生产模式,即 6000 头父母代母猪、750头祖代母猪在一个区域内。全场分娩舍母猪为 1 个批次,所有小猪在 7 天内出生,21 天断奶;每 4 周转入、转出销售一次。采用该种模式,每批猪只全进全出,一方面有利于有效提高猪群的健康度,降低猪场的死淘率,另一方面可以提高保育及育肥猪出栏整齐度。

● 新疆维吾尔自治区发生一起输入性羊小反刍兽疫疫情

3月24日,经新疆维吾尔自治区动物疾病预防控制中心确诊,在自治区巴州和硕县公路动物卫生监督检查站查获的一批外省调入的羊中查出小反刍兽疫疫情。该批羊共230只,发病56只,死亡5只。疫情发生后,当地已按照有关预案和防治技术规范要求开展疫情处置工作。

● 部分上市猪企股价(截止2022年3月25日11:30)

● 生猪期货行情(截止2022年3月25日11:30)

☞ 2022.03.24-今日猪价继续大涨,屠企收猪价连续6周下跌,豆粕价格逼近5000元大关;牧原养猪成本小幅上升,能繁母猪存栏量稳定

☞ 专家解读国家猪肉收储到底是如何运作的?有调控价格的效果吗?

☞ 发改委最新数据:2022年3月第3周生猪和家禽盈利情况及预期

☞ 农业农村部最新数据:2022年3月第3周畜牧业产品价格情况及走势

☞ 15家上市猪企2022年1-2月生猪销售业绩和生产指标PK

来源:大畜牧综合,仅供参考。