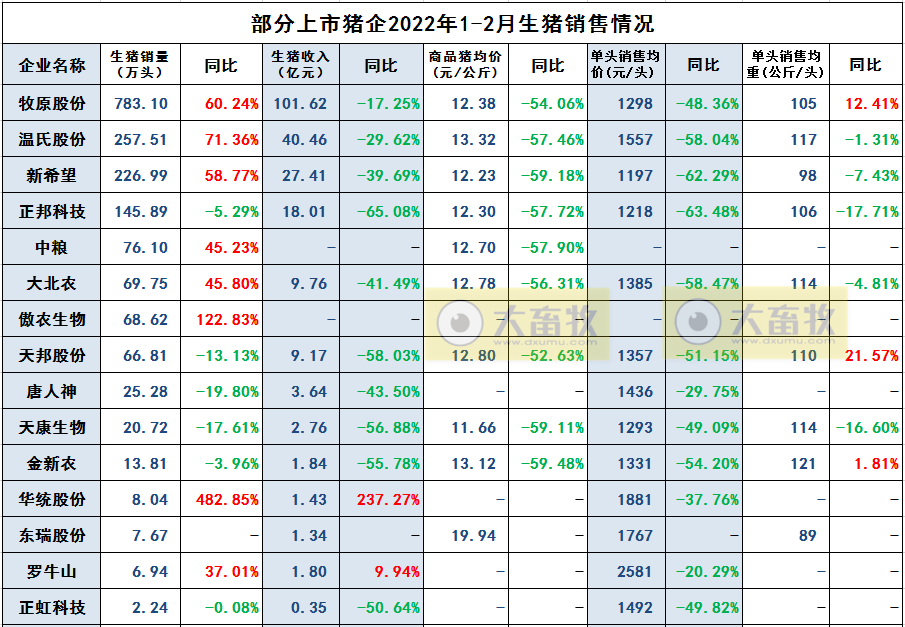

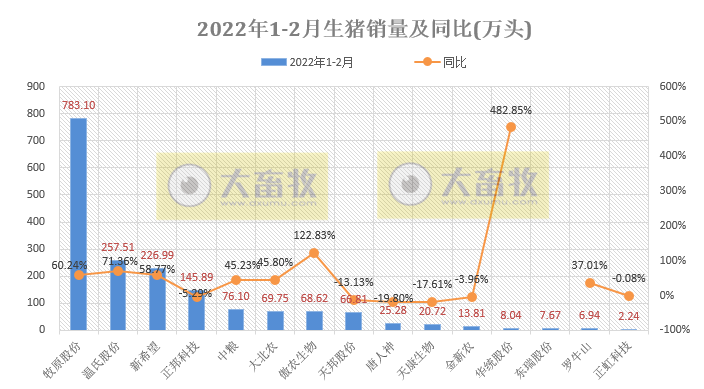

近日,15家上市猪企(牧原、温氏、正邦、新希望、天邦、中粮、大北农、傲农、唐人神、天康、金新农、华统、东瑞、罗牛山和正虹)陆续公布了2022年1-2月生猪销售情况,经统计,15家上市猪企2022年1-2月生猪销售1779.47万头,超半数同比增长,其中华统同增482.85%。

据央视新闻报道,据农业农村部监测,今年1月份全国生猪出栏量同比增长23.6%,2月份生猪出栏量同比增长8.2%。

从消费方面看,根据对部分屠宰企业的监测,2月第2周屠宰量为330万头,3月第1周增加到480万头,但与春节前每周平均620万头的屠宰量相比,下降很明显,表明春节后的猪肉消费明显偏弱。

农业农村部畜牧兽医局副局长陈光华说,当前的生猪生产和供给充足,但需求收缩,阶段性过剩较为明显。

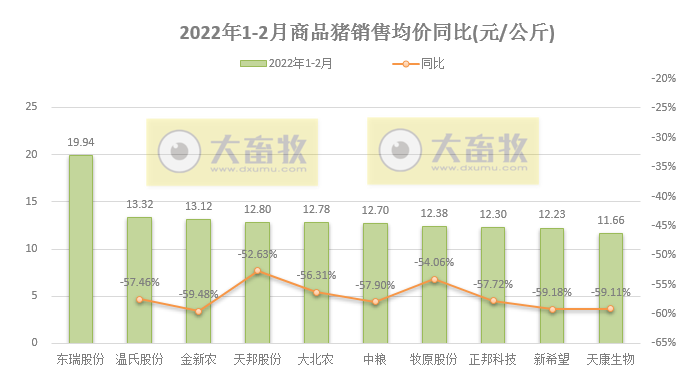

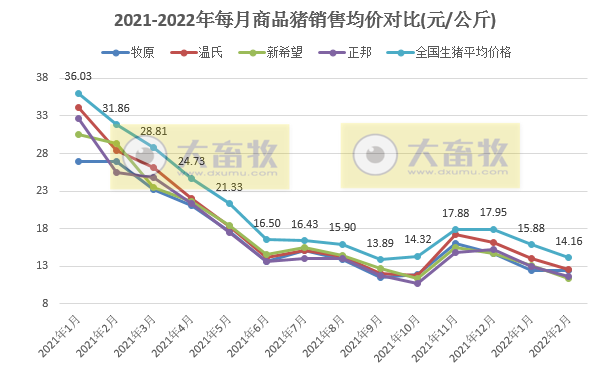

根据农业农村部对全国500个县集贸市场和采集点的监测的周价格,计算得出的2022年2月生猪价格14.06元/公斤,环比下跌9.58%,同比下跌55.90%。

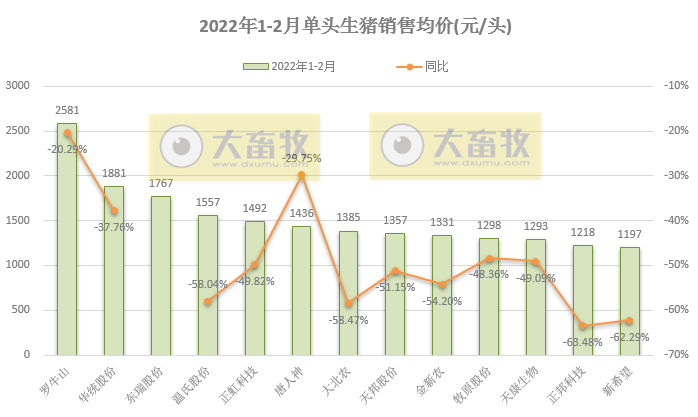

而上市猪企的商品猪销售均价同环比也是均下降,环比大多数下跌幅度在10%左右,而同比下跌幅度基本超50%左右。

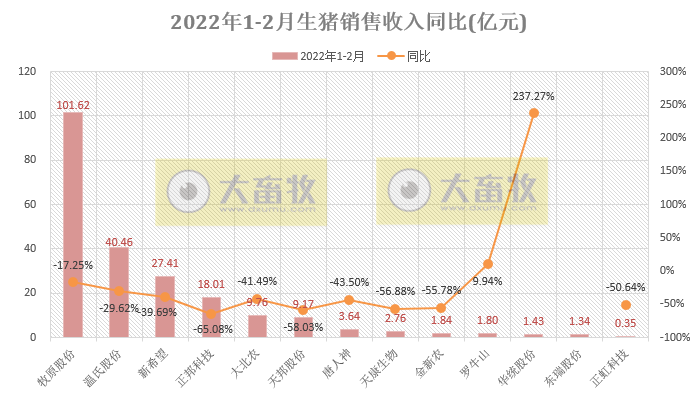

因生猪均价同比下降,导致绝大多数企业生猪销售收入也同比减少,有些是因量价齐降导致收入下降幅度比较大。

关于仔猪销售情况,生猪价格同环比下跌,仔猪价格同样是同环比下跌,但环比下跌幅度比生猪价格下跌低一些,而同比下跌幅度比生猪价格却要高一些。

2022年2月全国仔猪平均价格25.41元/公斤,环比下跌4.29%,同比下跌72.03%。

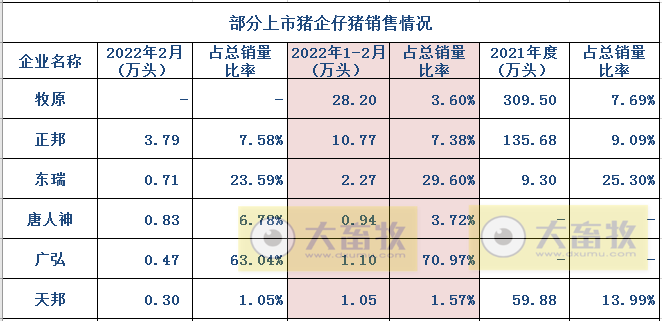

牧原:2022年1-2月仔猪销售 28.2 万头,占总销量的3.6%。

正邦:2022年2月仔猪销量3.79万头,环比减少45.7%,同比减少83.98%,占总销量的7.58%;

经计算得出仔猪销售均价186元/头,环比增长11.69%,同比下降87.68%,近三个月价格均在150-200元/头之间。

2022年1-2月仔猪销量10.77万头,同比减少65.36%,占总销量的7.38%。

天邦:2022年2月仔猪销售3016头,环比减少59.67%,占总销量的1.05%;

2022年1-2月仔猪销量共1.05万头,占总销量的1.57%。

唐人神:2022年2月销售仔猪0.83万头,环比增长654.55%,同比减少92.73%,占总销量的6.78%;

2022年1-2月仔猪销量共0.94万头,占总销量的3.72%。

东瑞:2022年2月仔猪销售0.71万头,环比减少54.48%;

2022年1-2月仔猪销量2.27万头,占总销量的29.6%。

广弘:2022年2月销售猪苗4682头,环比减少25.91%,占总销量的63.04%;

2022年1-2月销售猪苗1.1万头,占总销量的70.97%。

金新农:2022 年 2 月仔猪销售均重为10.35公斤/头,环比增长2.58%,同比增长14.49%。

一、2022年1-2月生猪销售情况

1、销售数量

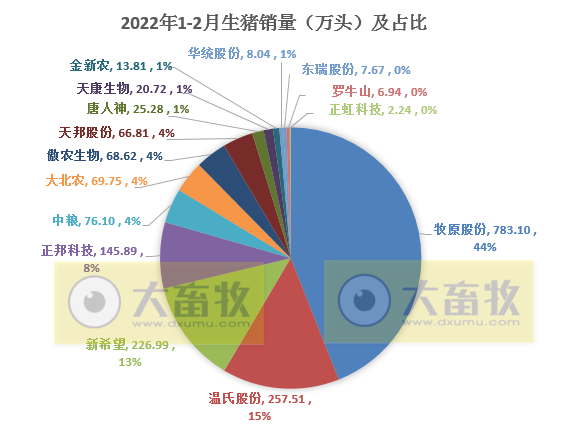

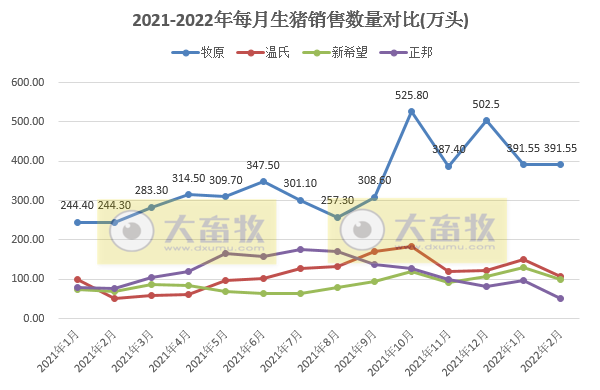

15家上市猪企2022年1-2月生猪销售1779.47万头。其中:

牧原786.10万头,占44%;

温氏257.51万头,占15%;

新希望226.99万头,占13%;

正邦145.89万头,占8%;

前4共占80%。

15家上市猪企2022年1-2月生猪销售数量中,超半数企业同比上涨的,同比幅度最高为华统482.85%,最低为唐人神-19.8%。

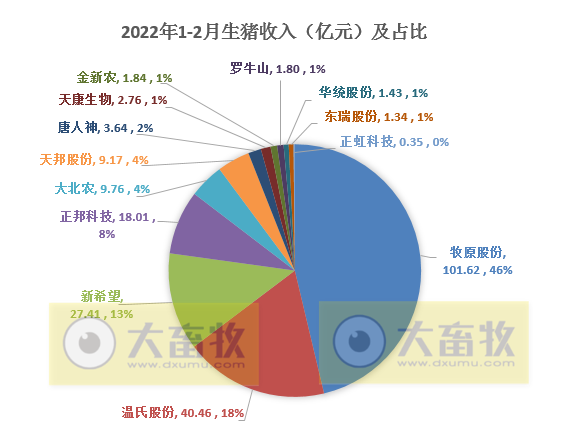

2、销售收入

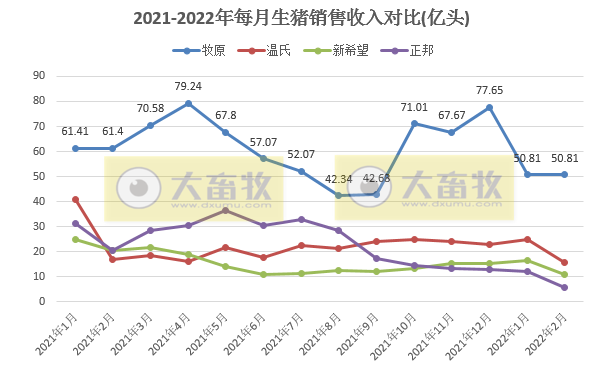

13家上市猪企(不含中粮和傲农)2022年1-2月生猪销售收入219.58亿元。其中:

牧原101.62亿元,占46%;

温氏40.46亿元,占18%;

新希望27.41亿元,占13%;

正邦18.01亿元,占8%;

前四共占85%。

13家上市猪企(不含中粮和傲农)2022年1-2月生猪销售收入中,绝大多数同比减少,其中5家企业下降幅度超50%。其中同比幅度最高为华统237.27%,最低为正邦-65.08%。

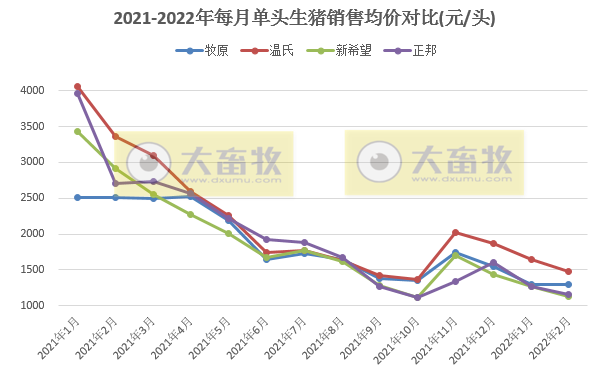

3、销售均价

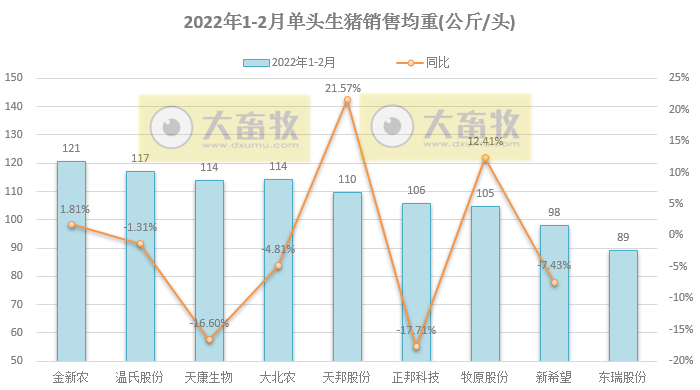

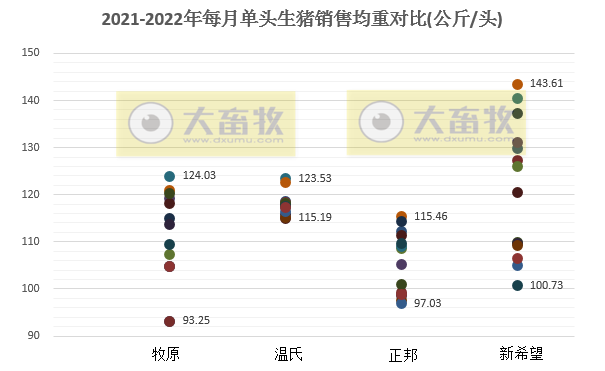

4、销售均重

二、4家头部猪企的销售情况对比(备注:因牧原没有公布1月和2月单月数据,所以在此取平均数)

三、部分猪企生猪养殖成本情况

四、部分猪企母猪情况

五、部分猪企2022年1-2月生猪销售完成情况

六、关于2022年猪价,猪企说了什么?

温氏股份表示,近期猪价较低,行业处于持续产能去化阶段。 从供给端来看,去年10月份产能有部分去化,但持续时间较短,产能尚未完全 出清,目前处于周期底部震荡过程中。

从农业农村部公布的全国能繁母猪存栏数据来看,当前存栏量依然高于调控上限,养猪产能去化还将持续,未来行情走势主要 看产能去化的时间长度和深度。

从需求端来看,按照往年经验,春节过后一般为猪肉消费传统淡季。同时,叠加新冠肺炎疫情散发,也对居民消费有所抑制。

初步预计,2022年上半年猪价维持在较低位置,行业产能去化加快。乐观估计, 2022年三季度后猪价有可能进入下一轮周期的上行通道;悲观估计,2022年仍处于 社会平均盈亏平衡线位置,可能需要2023年才能进入下一轮周期的上行通道。

牧原股份秦英林认为,年后处于消费淡季,生猪价格相对较低,根据市场供需情况来看,下半年猪价或略有好转。目前对于未来猪价能做出准确预测为时尚早,还要看下一阶段的市场行情。

金新农表示,生猪价格持续下跌,今年猪价可能二次见底甚至三次见底,受猪价下跌、原料价格上涨和非洲猪瘟导致高防控成本等因素影响,今年一、二季度生猪养殖行业会面临极大的困难。

此外,2022年行业龙头企业产能仍在适度增长,部分养殖场户养殖规模在适度缩减。

神农集团表示,生猪养殖行业是周期性较强的行业,从过往经验来看,完整的猪周期持续的时间会在四年左右。但这次猪周期相对而言会比较特殊,之前的高猪价促使许多养殖企业都扩大产能,整体来看行业产能是过剩的。

同时,高猪价让企业赚取了丰厚的利润,增加了抗风险的能力,也降低了企业去产能的积极性,所以本轮周期低猪价持续的时间会较长一些。

整体来看,2022年生猪价格不容乐观,其中上半年猪价不会太理想,但下半年会有所回升。

七、关于俄乌冲突,猪企受到影响吗?如何应对?

温氏股份表示,乌克兰和俄罗斯为全球重要的小麦和玉米出口国,俄乌战争冲突对全球范围内的大宗农产品原料供应及价格带来不确定性与波动,直接造成部分饲料原料价格大幅上涨,严重影响全球农产品供应链的稳定。同时,战争对全球农产品交易方的心理预期产生较大影响,间接影响农产品的价格。

公司目前原料采购业务正常开展,可满足正常生产需求。对公司而言,原料采购较少直接从国外原产地进口,主要通过国内贸易商间接采购,公司饲料原料供应商渠道通畅。

饲料原料价格上涨是整个养殖行业需要共同面对的问题。相比于中小养殖户而言,大型养殖企业在饲料成本控制方面往往具有优势。公司已积极做好应对措施, 通过多种方式,如充分发挥饲料原料集采优势和饲料营养配方技术优势,加大优势原料使用规模,有效控制饲料成本。公司2022年1-2月猪料生产成本同比上涨约5%。

公司充分利用饲料营养数据库优势,持续关注当前市场原料价格, 针对不同配方进行经济效益测算,采取最经济安全的优势原料,及时调整饲料配方, 充分保障肉猪在生长过程中所需的能量和营养,平衡生产效益和经济效益。 2021年第四季度,公司养猪业务饲料配方中玉米使用量占比低于10%,豆粕使用量占比低于5%,能量类原料更多采用小麦、高粱、稻谷/糙米混合物等代替,蛋白类原料更多使用杂粕等代替。

牧原股份证券办表示,公司所需饲料原料主要采购于国内,俄乌局势对国内饲料原料价格是否有影响尚不明朗。

而对于应对措施,牧原股份证券办表示,目前俄乌局势对公司暂无直接影响。公司持续采取多种措施降低饲料原料采购成本,提升盈利能力。公司会根据粮食市场行情变化趋势及时调整配方,推行低玉米豆粕配方,降低饲料成本;根据生产需求和市场行情等灵活调整饲料原料采购策略,同时借助远期合同等工具降低采购价格。

正邦科技董秘祝建霞表示,公司在乌克兰设立有全资孙公司正邦乌克兰责任有限公司,从事原料贸易。不过,该公司经营早在2019年已暂停,在2020年度与2021年并未产生营收。

俄乌局势对乌克兰玉米等原料进口方面,祝建霞表示,乌克兰是产粮大国,从全国来看可能会有一定影响,但具体到各个企业因为可以调控配额几乎不会产生影响。本身原料进口是个动态过程,乌克兰产品有优势我们才会考虑进口,但又受到进口配额有限的影响,从经营层的反馈看目前对正邦科技没有任何影响,暂时也未统计往期业务情况。

圣农发展表示,公司原材料豆粕和玉米都不是从欧洲采购。

粤海饲料表示,目前对公司业绩无影响。

海大集团表示,公司饲料的原材料方面,进口和国产均有,节后受行业定价因素,饲料企业普遍涨价,公司产品也进行了相应调价,而此次国际粮价上涨,对公司也有成本方面的影响。

天邦股份表示,原料行情波动是市场正常现象,原料价格上涨会对养殖企业公司带来成本压力,公司可以采取的应对措施包括找价格更适合的原料替代;提升现场管理,进一步改善生产成绩,用效率摊薄原料成本等。

唐人神证券部工作人员指出,目前尚不清楚具体农产品进口和内购数据占比,不过目前公司正常运营。

新五丰证券部人员表示,公司已经注意到了近期原材料价格的上涨,有专门部门进行原材料集采,公司业务目前正常稳定。由于生猪价格现在处在底部,公司也一直在采取降成本的举措。

大北农证券部人员表示,对公司没有影响。

另外,如想详细了解各家上市猪企生猪销售情况,请点击:牧原、温氏等16家上市猪企2022年1-2月生猪销售情况

来源:大畜牧综合,仅供参考,如有转载,请注明来源。