大畜牧分享猪价资讯第861天

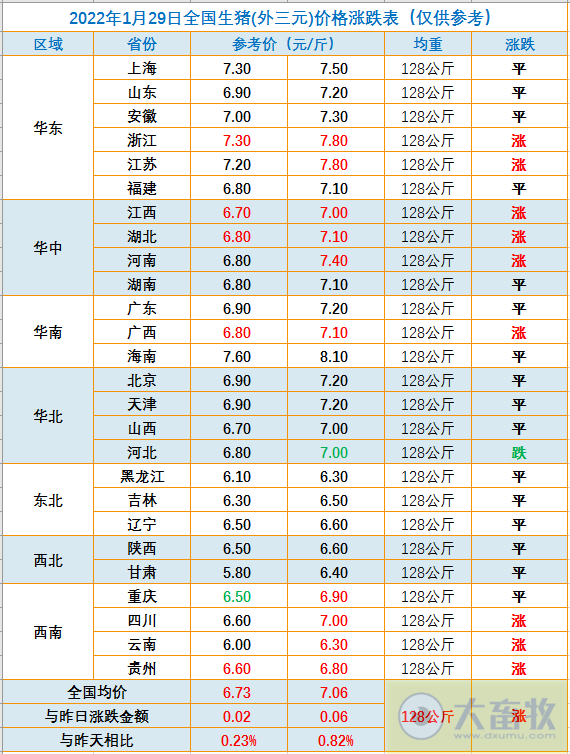

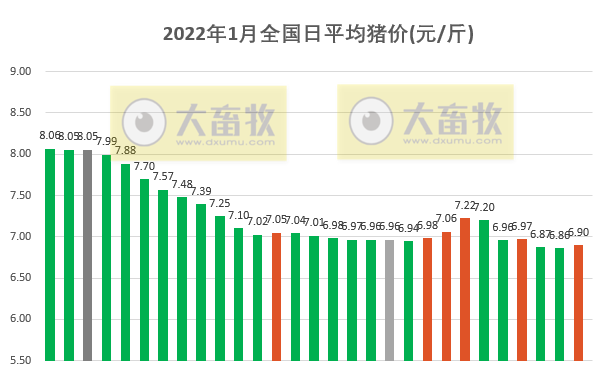

在统计的26省中,9省上涨,1省下跌,16省持平;与昨天相比,上涨省份数多7个,下跌省份数少6个,持平省份数少1个。上涨幅度均在0.1-0.3元之间,下跌幅度为0.1元。

在统计的26省中,最高猪价8省跌破7元,1省高于8元,其中海南最高8.1元,紧接其后的是浙江和江苏上涨至7.8元,上海7.5元,另外云南上涨至6.3元,与黑龙江一样,位于最低;而省份之间最高价和最低价相差1.8元。最低猪价有1省跌破6元,有21省低于7元,甘肃最低5.8元。

下跌省份:河北省;

上涨省份:浙江、江苏、江西、湖北、河南、广西、四川、云南、贵州9省;

持平省份:其它16省市。

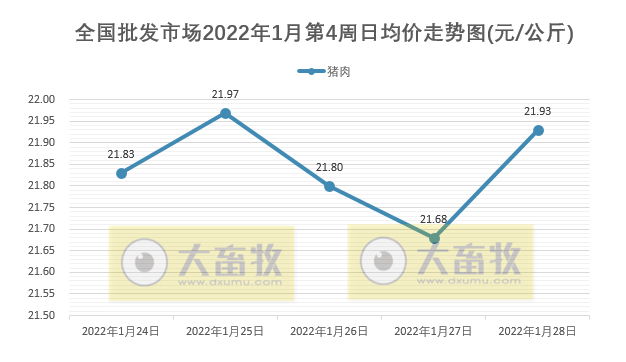

● 农业农村部:2022年1月第4周批发市场猪肉价格环比上涨,止跌反弹

据农业农村部每日监测数据得出,2022年1月第4周(1月24-28日)全国农产品批发市场猪肉平均价格为21.84元/公斤,比上周上涨0.15%,连续下跌6周后上涨。

本周猪肉价格涨跌起伏,相比上周有上涨,止跌反弹,春节前需求提振。

● 部分上市猪企2021年度业绩预告汇总

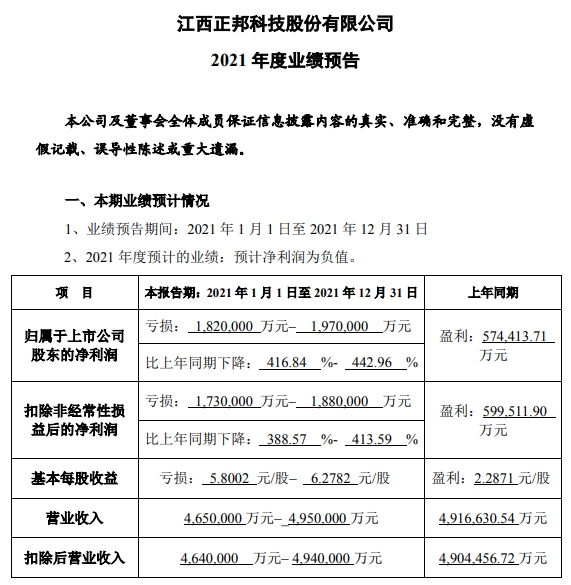

● 正邦科技:预计2021年度净利润亏损182亿元~197亿元

1月28日,正邦科技发布2021年度业绩预告,预计2021年归属于上市公司股东的净亏损182亿元~197亿元,由盈转亏,同比下降416.84%~442.96%。基本每股收益亏损约5.80元~约6.28元。上年同期基本每股收益盈利约2.29元。

业绩变动主要原因是:

1、报告期内,公司销售生猪 1,492.67 万头,同比增长 56.14%。由于国内生猪市场价格下滑,公司单头销售均价为 16.60 元/公斤,同比下降 16.10 元/公斤,单头收入下降 1653 元,销量的上升叠加销售价格的下降影响利润 88.73亿元。公司产业单一,利润贡献主要为生猪养殖业务,相比多元化公司受猪周期影响更大。

2、2019 年-2020 年因疫情影响,国内母猪总量急剧下降,为保证供应及获取利润,公司通过外购高价母猪进行快速扩张。报告期内,得益于公司自产母猪的快速上量,结合国内生猪价格持续下降,公司进行战略转型,由快速发展转变为高质量发展,不仅处置了前期高价外购的低效母猪,同时,为提升母猪效能、优化资源、降低成本、保证资金安全,对种群进行进一步优化,合计死淘能繁母猪及后备母猪约 220 万头,亏损 62-68 亿元。报告期末公司存栏能繁母猪 38 万头,后备母猪 22 万头,GGP+GP 合计 10 万头。

3、2019-2020 年整体行业均处于快速扩张状态,公司通过自建、改造及租赁等方式大幅快速增加生猪产能,但受到报告期内国内市场生猪价格持续下降及疫情的影响,公司整体产能利用率较低,造成空置栏舍折旧等损失,同时对低效及不经济的租赁场进行清退,由此造成租赁场预付租金、清退补偿、物料等损失,以上合计约 15 亿元。

4、报告期内,公司按照企业会计准则的有关规定和要求计提存货跌价准备。存货按照成本与可变现净值孰低计量,可变现净值为各个区域根据预计售价减去存栏猪只至上市日预计将要发生的成本及相关费用,当其可变现净值低于成本时,提取存货跌价准备。因猪周期影响,2021 年生猪价格持续低迷,可变现净值低于成本,公司合计计提约 12 亿元。

5、报告期内,公司摊销股权费用合计约 2.8 亿元,具体如下:公司 2018 年预留股票期权与限制性股票激励计划在报告期内解锁 270.5 万股,摊销费用约0.3 亿元;2019 年首次限制性股票激励计划在报告期内解锁 2,300.40 万股,摊销费用约 0.56 亿元;2019 年预留限制性股票激励计划在报告期内解锁 153.50万股,摊销费用约 0.10 亿元;2021 年股票期权与限制性股票激励计划因公司考核业绩无法达标而终止,根据会计准则:在等待期内如果取消了授予的权益工具,企业应当对取消所授予的权益性工具作为加速行权处理,将剩余等待期内应确认的金额立即计入当期损益,摊销费用约 1.86 亿元。

6、报告期内,因长江以北疫情较为严重,导致整体养殖成绩较差,猪只死亡较为严重,后续基于管理半径过大及公司整体布局的考量,北方市场规模将进一步缩减。

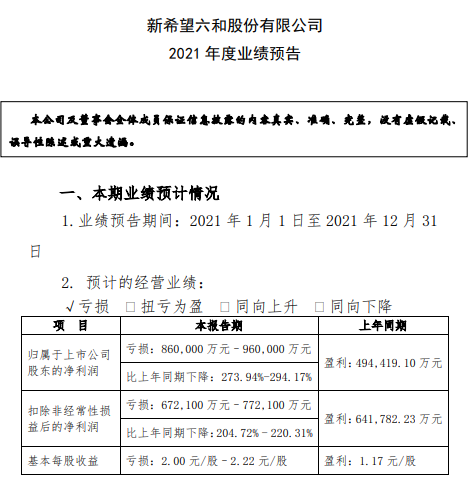

● 新希望:预计2021年全年亏损86-96亿元,同比下降274%-294%

1月28日,新希望发布2021年度业绩预告,预计2021年归属于上市公司股东的净亏损86亿元~96亿元,同比下降273.94%~294.17%。基本每股收益亏损约2.00元~约2.22元。上年同期基本每股收益盈利约1.17元。

业绩变动原因说明:

公司报告期内出栏生猪 997.81 万头,较同期增加 20%。但由于国内生猪产能逐渐恢复(2021 年全国生猪出栏同比增长了 27.4%,全国定点监测能繁母猪存栏一季度末、二季度末、三季度末分别同比增长了 45.3%、30.1%、16.7%),2021年生猪价格较去年同期大幅下降(公司商品猪销售均价同比下降约 42%)。同时因饲料原料价格连续上涨(国内玉米价格创历史新高、豆粕现货价格也大幅上涨)、公司仍有部分外购猪苗育肥出栏、以及公司持续推进种猪更替与优化等因素,使得生猪养殖成本同比明显上升,公司生猪养殖业务出现大幅亏损。

另外,公司根据企业会计准则的要求,对目前存栏的生物资产,根据存栏结构、日龄、存栏成本、上市率,以及公司和行业对未来猪价的预测,并参考生猪期货的价格做了减值测试,计提了约 10 亿元的减值准备。

面对这种不利形势,公司调整发展步伐,控制资本开支,优化现有产能,推动满负荷生产,迭代非瘟防控办法,加强猪产业中台建设,抓深抓细生产经营,使得生猪养殖成本到底逐步下降,公司下半年各季度亏损幅度也逐步收窄,为下一年的业绩改善打下良好基础。

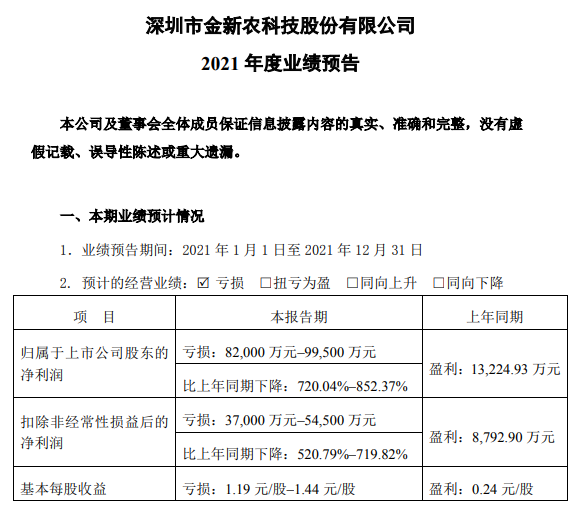

● 金新农:预计2021年全年亏损8.2亿至9.95亿

1月28日,金新农发布2021年度业绩预告,公司预计2021年1-12月归属上市公司股东的净利润-9.95亿至-8.20亿,同比变动-852.37%至-720.04%。

公司基于以下原因作出上述预测:

报告期内,公司业绩同比明显下降并出现大幅亏损的主要原因如下:

1、报告期内,公司实现生猪销量106.89万头,同比增长33.01%,但由于国内生猪产能超预期恢复,生猪销售市场价格同比大幅下降,公司商品猪、仔猪及种猪销售均价同比分别下降42.49%、31.79%及36.61%,而公司生猪养殖成本受到原材料的涨价等各种因素的影响,销售成本同比下降有限。

2、2021年下半年,公司结合市场行情的变化,着眼长远发展目标,主动淘汰部分低效生猪产能,及时优化公司养殖业务结构,在一定程度上也增加了当期的亏损。

3、根据企业会计准则的相关规定,在资产负债表日,对消耗性生物资产采用账面价值与可变现净值孰低计量;对生产性生物资产采用账面价值与可收回金额孰低计量。基于谨慎性原则,结合生猪市场行情,报告期内预计对公司的生物资产计提跌价及减值准备2亿元左右。

4、2021年国内生猪产能超预期恢复,生猪销售市场价格同比大幅下降,报告期内公司预计对收购的养殖公司所形成的商誉计提商誉减值损失。

5、为盘活公司资产、优化资产结构、促进资金回笼、聚焦主业发展,2021年公司出售深圳市盈华讯方通信技术有限公司100%股权,公司出售其全部股权预计对2021年税前损益影响金额为亏损1.67亿元,此部分损益为非经常性损益。

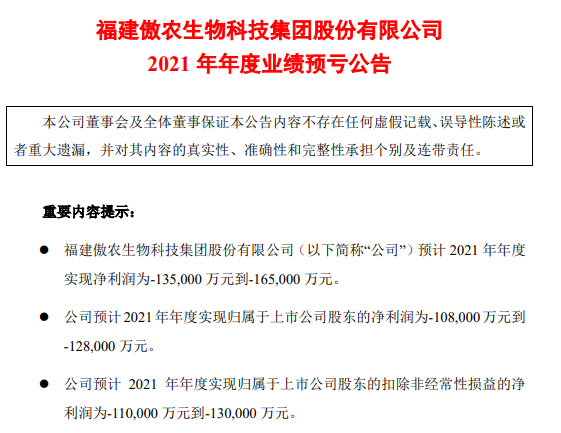

● 傲农生物2021年预计亏损10.8亿-12.8亿 本期淘汰低效母猪数量偏多

1月28日,傲农生物发布2021年年度业绩预告:预计2021年年度实现归属于上市公司股东的净利润为-108,000万元到-128,000万元。

公告显示,业绩预告期间为2021年1月1日至2021年12月31日,预计2021年年度实现归属于上市公司股东的扣除非经常性损益的净利润为-110,000万元到-130,000万元。

一是今年整体猪价对比去年大幅下跌,饲料原料上涨,公司生猪产业处于较快发展过程中,养殖产能未全部达产,固定费用分摊多,导致短期成本高,养殖板块大幅亏损;本期淘汰低效母猪数量偏多,淘汰损失较大;

二是公司计提存货跌价、坏账准备及业绩补偿款约4.6亿元。

● 唐人神:预计2021年全年亏损9.8亿至11.5亿

1月28日,唐人神发布2021年度业绩预告,公司预计2021年1-12月归属上市公司股东的净利润-11.50亿至-9.80亿,同比变动-221.01%至-203.12%。

公司基于以下原因作出上述预测:

1、报告期内,公司养猪产业利润同比大幅下降,出现较大亏损,主要原因是:

①生猪行业产能过剩,公司肥猪销售价格较去年同期下降约51%;

②饲料原料价格连续上涨、人员储备增加等因素造成公司养殖成本较去年同期大幅上升;

③公司上半年外购部分高价猪苗用于“公司+农户”模式的育肥,造成“公司+农户”育肥成本高。

2、报告期内,受生猪价格周期性波动影响,因公司生猪成本高于预计可收回金额,根据预计可收回金额与生猪成本孰低进行确认,对预计可收回金额低于存货成本部分,公司按照《企业会计准则第1号-存货》、《企业会计准则第5号-生物资产》和《企业会计准则第8号-资产减值》等有关规定,对存栏的消耗性生物资产和生产性生物资产初步计提了减值准备;因扩大养殖规模对猪场进行改扩建而发生固定资产处置损失;为优化母猪结构、提高生产效率,淘汰低性能母猪发生损失,以上初步计算金额约为3.7亿元(最终数据以审计报告为准)。

3、报告期内,受禽类产品价格低迷的影响,公司并购的企业山东和美集团有限公司、湖南省吉泰农牧股份有限公司利润大幅下滑,按照《企业会计准则第8号-资产减值》等有关规定,公司对并购的企业进行了初步减值测试,计提了商誉减值准备;同时,因扩大养殖规模而新增融资贷款,发生较大的财务费用,以上初步计算金额约为3亿元(最终数据以审计报告为准)。 公司将完善“增产、降本、增效、保健康、增利润”的生猪产业低成本管控体系,进一步释放生猪产能,增加自繁自养的生猪出栏量;提高母猪生产效率,改良饲料营养配方,实现精准营养,降低饲料耗用成本;提升人员、资金等效率,制定并监测猪场环境指标,及时做好防疫、会诊、治疗等工作,确保猪群健康,降低仔猪生产成本、肥猪每公斤增重成本,提升每头猪的盈利能力,从而增强公司生猪产业的整体盈利能力。

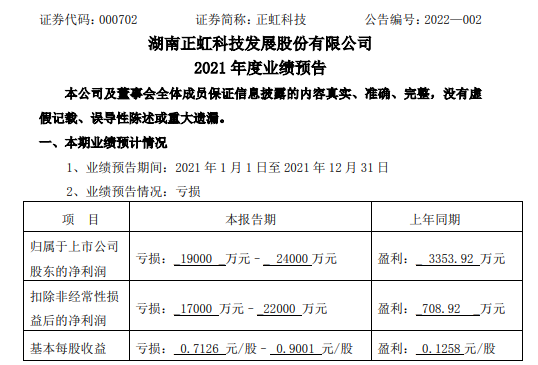

● 正虹科技2021年预计亏损1.9亿-2.4亿同比由盈转亏 生猪市场销售价格下降

1月28日,正虹科技发布2021年年度业绩预告,预计业绩由盈转亏。报告期内归属于上市公司股东的净利润亏损19000万元–24000万元,较上年同期由盈转亏;基本每股收益亏损0.7126元/股–0.9001元/股。

报告期内,业绩变动主要原因为:生猪市场销售价格下降;饲料原料价格上涨及生物安全防控投入增加等因素叠加,生猪养殖成本上升,导致公司生猪养殖业务亏损。

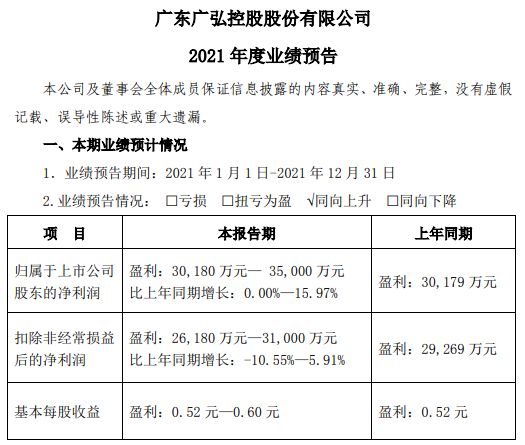

● 广弘控股2021年预计净利3.02亿-3.5亿同比增长0%-16% 销售数量明显提升

1月28日,广弘控股发布2021年年度业绩预告,预计业绩同向上升。报告期内归属于上市公司股东的净利润30,180万元—35,000万元,比上年同期增长0%—15.97%;基本每股收益0.52元/股—0.60元/股。

公司业绩同比增长主要原因如下:

2021年度公司下属食品行业业绩同比上升,一方面是通过积极开拓市场,增加经营品种,同比销售数量有明显提升,销售收入实现增长;另一方面企业积极降本增效,使经营利润增加。

2021年度公司下属教育图书板块业绩同比上升,主要是通过积极推动征订率较低的薄弱地区,攻克选用率较低的高中教辅材料模块,提高征订使用率,并积极开拓幼儿图书和中职图书,相关收入同比上升。同时,对成本费用进行精细化管理,使经营利润稳步增加。

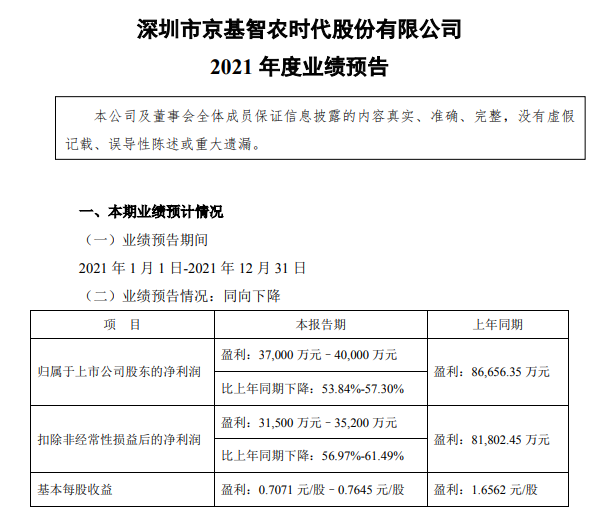

● 京基智农2021年预计净利3.7亿-4亿同比下降54%-57% 饲料原料价格上涨

1月29日,京基智农发布2021年年度业绩预告,预计业绩同向下降。报告期内归属于上市公司股东的净利润37,000万元–40,000万元,比上年同期下降53.84%-57.30%;基本每股收益0.7071元/股–0.7645元/股。

本报告期业绩较上年同期下降的主要原因系:

报告期内,公司房地产项目结转销售收入较上年同期有所减少。

报告期内,公司生猪养殖项目逐步引种投产,固定资产折旧费用及人力成本有所增加,同时受饲料原料价格上涨及生猪市场价格下跌影响,生猪养殖业务出现亏损。

报告期内,公司按照企业会计准则的有关规定和要求,对目前存栏的生物资产初步计提了减值准备约5,000万元(最终数据以审计报告为准)。

公司山海御园项目于2021年7月开盘预售,截至报告期末,商品房累计销售建筑面积11.21万平方米,销售金额77.95亿元,累计预收款项66.16亿元。由于尚未满足收入确认条件,公司将在以后期间逐步确认销售收入。

同时在机构调研时表示,截至 2021 年 12 月底,公司实现母猪存栏约 8.95 万头,其中基础母猪约 6.68万头,后备母猪约 2.27 万头;预计 2022 年出栏量超过 100 万头,2023 年出栏规模超过 200 万头。

公司已投资建设的生猪养殖项目均有配套建设饲料厂,其中高州年产 18 万吨饲料厂已竣工并于 2021 年 11 月末正式投产,贺州年产 36 万吨猪饲料及 6 万吨预混料项目于 2021 年 12 月封顶,徐闻(36 万吨)、文昌(12 万吨)饲料厂亦在稳步推进和建设中。

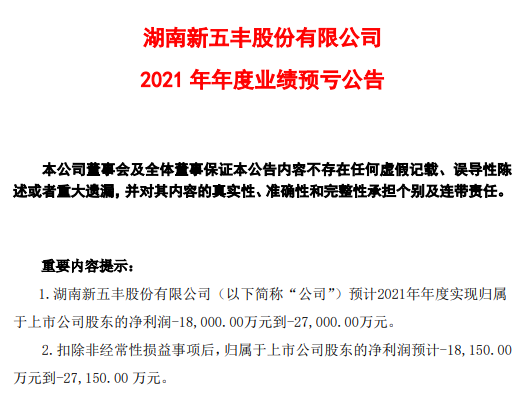

● 新五丰2021年预计亏损1.8亿-2.7亿 养殖业务利润大幅下降

1月28日,新五丰发布2021年年度业绩预告:预计2021年年度实现归属于上市公司股东的净利润与上年同期(法定披露数据)相比,将出现亏损,实现归属于上市公司股东的净利润-18,000.00万元到-27,000.00万元。

主营业务影响:2021年,公司生猪业务稳步发展,生猪出栏量同比增长34.19%。但生猪价格大幅下跌,同时饲料原料价格连续上涨,种猪培育、猪苗育肥、生物安全体系的投入等因素使得养猪成本增加,公司养殖业务利润同比大幅下降,导致公司业绩出现亏损。

● 广东省新兴县现代农业产业园

1月21日,农业农村部官网发布《农业农村部 财政部关于认定第四批国家现代农业产业园的通知》,由广东省新兴县政府为责任主体、温氏股份牵头建设的“广东省新兴县现代农业产业园”在名单之列。

据了解,广东省新兴县现代农业产业园于2019年获批创建国家现代农业产业园,以畜禽种业为主导产业。该产业园以建成具有国际竞争力的现代畜禽种业产业园为目标,一方面,产业园在加强畜禽遗传资源保护的基础上,不断提升畜禽种业自主创新能力,着力解决种业“卡脖子”问题;另一方面,产业园健全畜禽良种繁育体系,提高核心种源自给率和种业市场竞争力,推动我国畜禽种业振兴。

据介绍,经过多年来的创建,产业园迅速聚集以畜禽种业为引领,以畜禽规模养殖为支撑,联动畜禽加工、养殖装备制造、新型兽药与饲料、畜禽环保等下游关联产业的畜禽种业产业化集群。

截至目前,该产业园总产值210.75亿元,其中主导产业产值172.16亿元,占总产值的82%。该产业园出栏生猪53.7万头,禽类9236.27万羽,产量比创建前9.9万吨提升58.26%。

产业园联合华南农业大学共收集保存各类遗传物质43.6万份,活体资源23万头(羽),品种覆盖广,是华南地区最大的畜禽种质资源库和全球最大的瘦肉型猪、黄羽肉鸡活体基因库。

广东省新兴县现代农业产业园培育国家畜禽新品种10个,是通过国家畜禽新品种认定最多的地区。该产业园还建立了国内领先的畜禽育种创新体系、辐射全国的高效良种繁育推广体系等。

在我国全力推进种业振兴的关键时期,广东省新兴县现代农业产业园通过国家现代农业产业园认定可谓意义重大,下一步,广东省新兴县现代农业产业园将以企业为依托,对标世界先进水平,提升我国畜禽种业的自主创新能力和畜禽种业国际地位,将产业园打造现代畜禽种业产业化集群式发展的典型示范。(来源:温氏集团)

● 俄罗斯:非瘟疫苗研发取得进展

猪相关消息 俄罗斯农业部副部长马克西姆•乌瓦多夫(Maxim Uvaidov)在接受本国行业杂志《兽医与生活》时表示,非洲猪瘟疫苗开发进展乐观,目前已经进入选择最优的阶段。

乌瓦多夫说,俄罗斯科学家现在必须选择一种“反应原性”最低的疫苗,即疫苗能够产生常见不良反应的特性最低,以及最好的免疫生物学稳定性和对病毒的抵御作用。

● 巴西2021猪肉出口再创历史记录

Pig333消息 2021年,巴西猪肉出口(包括新鲜和加工)总计113万吨,为巴西猪肉出口单年最高,比2020年出口102万吨的纪录高出11%。

在价值方面,出口达到26.41亿美元,比2020年的22.7亿美元增长16.4%。

2021年对主要出口目的地中国的猪肉销售总量为53.37万吨,比2020年增长3.9%。其次是智利,为6.1万吨(+39.2%);越南,4.49万吨(+11.4%);阿根廷为 3.78 万吨(+97.5%),菲律宾为 3.34 万吨(+321.5%)。

● 部分上市猪企股价(截止2022年1月28日15:00)

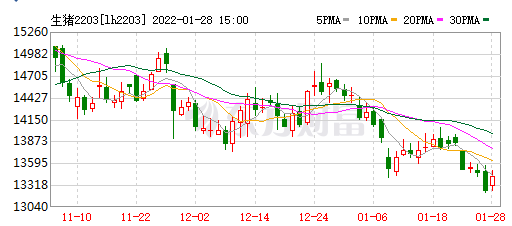

● 生猪期货情况(截止2022年1月28日15:00)

☞ 发改委最新数据:2022年1月第3周猪粮比价、猪料、鸡料、蛋料比价情况——猪粮比连续2周跌破6,生猪和肉鸡有微盈利,蛋鸡盈利幅度收窄

☞ (更新至2021年11月)值得收藏!最新最全的畜牧兽医行业数据资料汇编

来源:大畜牧综合,仅供参考。