1月28日,唐人神发布2021年度业绩预告,公司预计2021年1-12月归属上市公司股东的净利润-11.50亿至-9.80亿,同比变动-221.01%至-203.12%。

公司基于以下原因作出上述预测:

1、报告期内,公司养猪产业利润同比大幅下降,出现较大亏损,主要原因是:

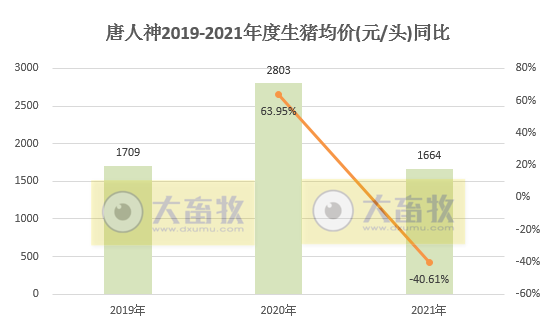

①生猪行业产能过剩,公司肥猪销售价格较去年同期下降约51%;

②饲料原料价格连续上涨、人员储备增加等因素造成公司养殖成本较去年同期大幅上升;

③公司上半年外购部分高价猪苗用于“公司+农户”模式的育肥,造成“公司+农户”育肥成本高。

2、报告期内,受生猪价格周期性波动影响,因公司生猪成本高于预计可收回金额,根据预计可收回金额与生猪成本孰低进行确认,对预计可收回金额低于存货成本部分,公司按照《企业会计准则第1号-存货》、《企业会计准则第5号-生物资产》和《企业会计准则第8号-资产减值》等有关规定,对存栏的消耗性生物资产和生产性生物资产初步计提了减值准备;因扩大养殖规模对猪场进行改扩建而发生固定资产处置损失;为优化母猪结构、提高生产效率,淘汰低性能母猪发生损失,以上初步计算金额约为3.7亿元(最终数据以审计报告为准)。

3、报告期内,受禽类产品价格低迷的影响,公司并购的企业山东和美集团有限公司、湖南省吉泰农牧股份有限公司利润大幅下滑,按照《企业会计准则第8号-资产减值》等有关规定,公司对并购的企业进行了初步减值测试,计提了商誉减值准备;同时,因扩大养殖规模而新增融资贷款,发生较大的财务费用,以上初步计算金额约为3亿元(最终数据以审计报告为准)。

公司将完善“增产、降本、增效、保健康、增利润”的生猪产业低成本管控体系,进一步释放生猪产能,增加自繁自养的生猪出栏量;提高母猪生产效率,改良饲料营养配方,实现精准营养,降低饲料耗用成本;提升人员、资金等效率,制定并监测猪场环境指标,及时做好防疫、会诊、治疗等工作,确保猪群健康,降低仔猪生产成本、肥猪每公斤增重成本,提升每头猪的盈利能力,从而增强公司生猪产业的整体盈利能力。

1月29日在机构调研时,唐人神透露一些信息,小结如下:

生猪生产和规划情况

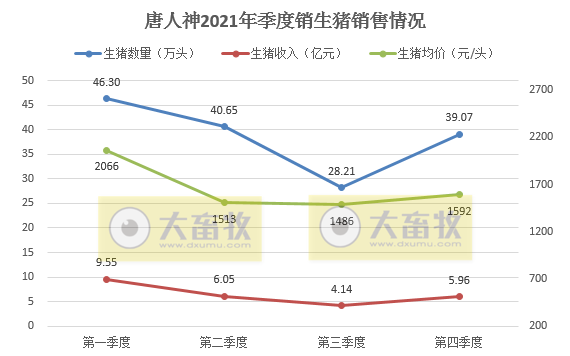

公司 2021 年生猪出栏 154.23 万头,其中仔猪出栏 62.76 万头,肥猪出栏 91.47 万头。

公司自 2021 年第三季度开始仔猪出栏量大幅减少,结构上呈现上半年出栏仔猪较多,下半年出栏肥猪较多。

公司 2021 年一季度出栏均重约为 113 公斤,后期整体呈现上升趋势,至第四季度出栏均重约为 122 公斤。

龙华农牧受调整生猪产能结构和出栏结构的影响,2021 年出栏量未明显增长,约占公司生猪总出栏量的 20%。

公司养猪产业发展规划:结合养猪事业部经营目标,合理安排出栏规划,计划 2022-2023 年分别出栏生猪 200、350 万头,其中龙华农牧出栏量占比预计约为 30%、40%。

一方面,公司在周期底部新增生猪产能,比如龙华农牧 2021 年新增产能 100 万头,公司在 2024 年计划出栏生猪 500 万头;另一方面,公司将完善生猪产业低成本管控体系,比如提高母猪生产效率,改良饲料营养配方,实现精准营养,降低饲料耗用成本;提升人员、资金等效率,制定并监测猪场环境指标,及时做好防疫、会诊、治疗等工作,确保猪群健康,降低仔猪生产成本、肥猪每公斤增重成本,提升每头猪的盈利能力,从而增强公司生猪产业的整体盈利能力。

关于饲料情况

公司母猪料销量变化情况:2021 年 5、6 月是一个销量高点,后面整体呈下降态势,其中 9、10月呈现较大下滑,11 月有所回升,12 月相对平稳。2022 年 1 月母猪料因为年前备货等因素影响,环比增幅有所上升,但环比增幅与历史正常年份基本一致。

公司饲料销量未来三年规划:按照饲料销量年复合增长不低于 12%,预计 2022-2024 年饲料销量约分别为 560 万吨、620 万吨、700 万吨。在结构方面,预计猪料和水产料占比会呈现整体上升趋势。

其它方面

冬季生猪行业的流行性腹泻和非洲猪瘟情况:流行性腹泻在每个冬季都会发生,每年的影响程度会不太一样。非洲猪瘟在我国会较长时间存在。目前来看,南方地区没有大面积爆发的情况发生,北方局部地区相对严重。非洲猪瘟的发生与存栏密度、环境温度、雨水等因素都有关。历史经验来看,北方地区冬季容易发生非洲猪瘟,南方地区夏季容易发生非洲猪瘟。

公司资金情况和融资来源:公司资金情况整体良好,未来融资主要来自以下几个方面:通过组建产业基金的形式引进社会资本加入;通过 5-7 年期限的项目贷款方式完成融资;在融资成本的把控下,通过发行中长期的美元债、流动性贷款解决资金需求。

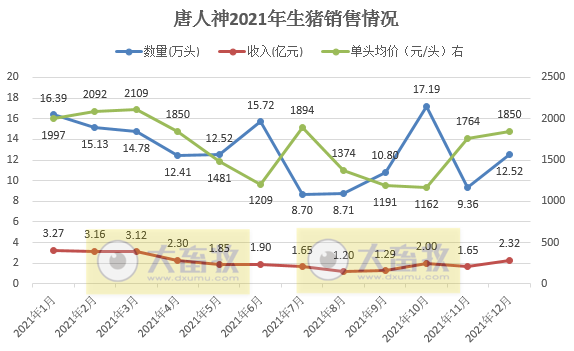

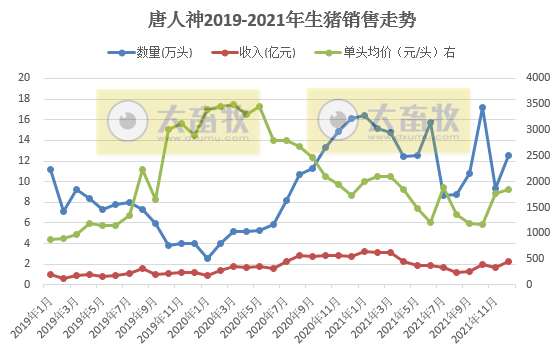

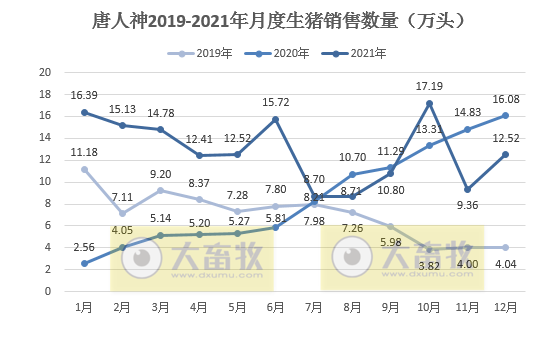

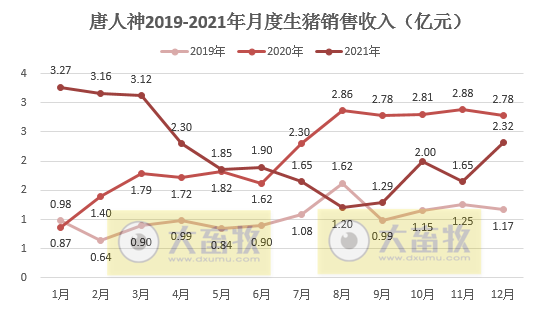

1月7日,唐人神披露2021年12月生猪销售情况,公司2021年12月生猪销量12.52万头,环比增长33.76%,同比下降22.14%;销售收入2.32亿元,环比增长40.25%,同比下降16.83%,近9个月最高。

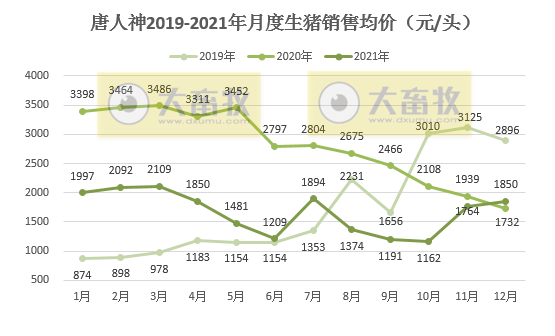

经计算得知,唐人神2021年12月单头生猪销售均价为1850元/头,环比增长4.85%,同比增长6.82%,同比连续14个月下跌后增长。

同时,唐人神对此说明原由,2021年12月公司生猪销量同比下降的主要原因是仔猪销量大幅减少,环比上升的主要原因是生猪产能有序释放。

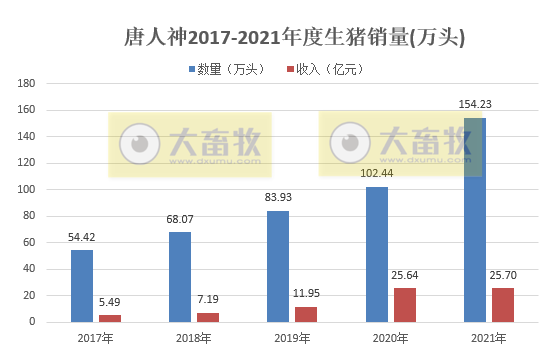

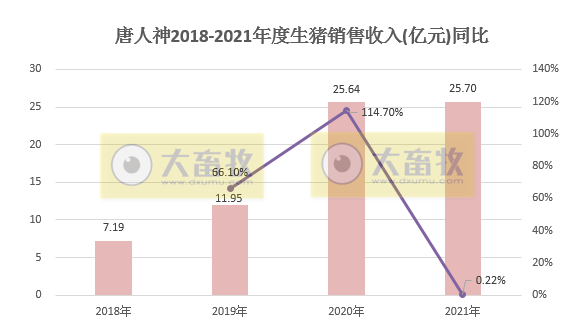

2021年1-12月,公司商品猪累计销量154.23万头,同比增长50.56%,自2017年以来,每年至少以20%以上的速度增长;累计销售收入25.7亿元,同比增长0.22%。

2021年各季度生猪销售情况

2018-2021年度生猪销售情况对比

2019-2021年每月生猪销售走势及对比

公司降低生猪养殖成本的措施

近日机构调研时,唐人神表示,公司主要通过提升产能利用率、优化饲料配方、降低原料采购价格、优化免疫程序、优化母猪品种、提升猪群健康度、降低死淘成本等方式持续降低生猪养殖成本。

关于公司屠宰产能建设情况

目前公司已经建成的屠宰产能主要是株洲市 100 万头屠宰基地、南乐 100 万头屠宰基地。未来依据需求,公司预计会在子公司龙华农牧和广东区域布局生猪屠宰产能。

另外,唐人神近日发布2022年股票期权激励计划(草案),其中提到业绩考核目标(见下表)。

☞ 牧原股份:2021年生猪销量4026万头,同增122%,超过前3年销量之和;收入751亿元,同增36.4%

☞ 正邦科技:2021年生猪销量1492.67万头,同增56.1%;收入297.13亿元,同降14.7%

☞ 温氏股份:2021年肉猪销量1321.74万头,同增38.47%;收入271.42亿元,同减31.86%

☞ 大北农:2021年生猪销量430.78万头,同比增长132.8%;收入87.06亿元,同比增长23.89%

☞ 天邦股份:2021年生猪销量428万头,同比增长39%;收入85.7亿元,同比减少5%

☞ 傲农生物:2021年生猪销量324.59万头,同比增长141.1%,超过前6年之和,单月生猪销量连续4个月刷新历史纪录

☞ 金新农:2021年生猪销量106.89万头,同增33%,首次超100万头;收入20.37亿元,同减5.3%

☞ 东瑞股份:2021年销售生猪36.76万头,同增22.2%;收入9.44亿元,同减24.8%;2022年预计出栏65万头

来源:大畜牧综合,仅供参考,如有转载,请注意来源。