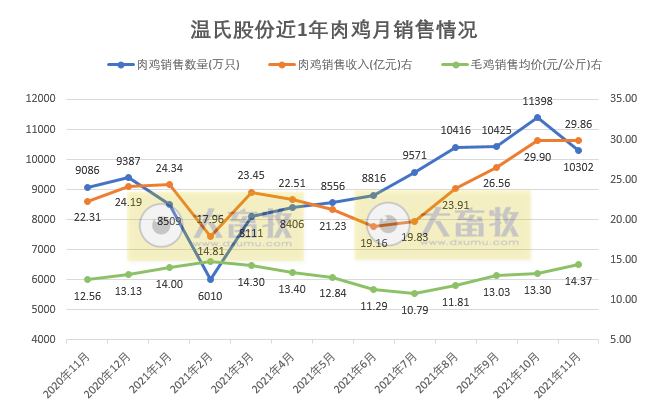

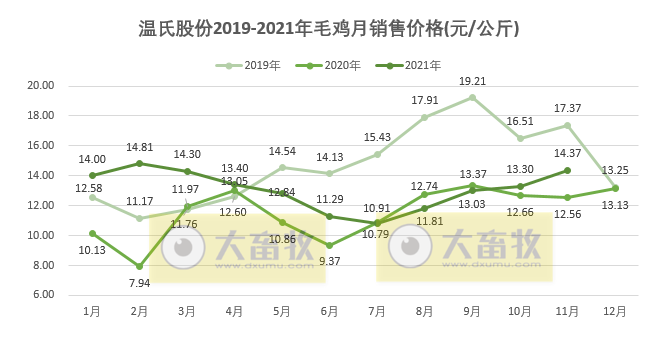

12月6日,温氏股份发布2021年11月份鸡产品销售情况,2021年11月销售肉鸡10301.86万只(含毛鸡、鲜品和熟食),环比减少9.62%,同比增长13.39%,单月销量连续4个月过亿只;收入29.86亿元,环比减少0.13%,同比增长33.84%;毛鸡销售均价14.37元/公斤,环比增长8.05%,同比增长14.41%,持续4个月增长,近9个月最高价。

同时,温氏股份表示2021年11月公司肉鸡收入同比上升,主要原因是公司生产规模扩大,销量同比增加,同时活禽市场行情有所好转,销售价格同比上升。

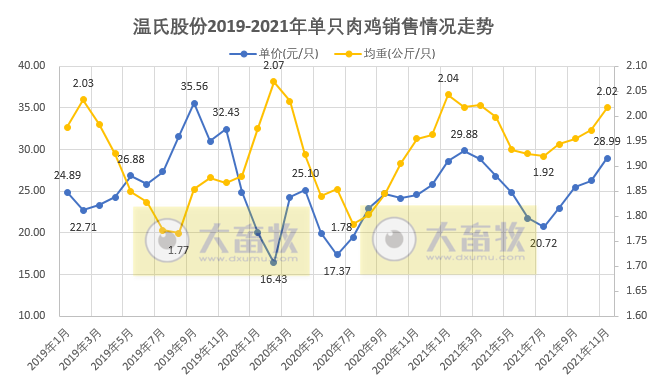

经计算得出,温氏11月单只肉鸡销售均价为28.99元/只,环比增长10.50%,同比增长18.04%,连续4个月增长;单只肉鸡销售均重为2.02公斤/只,环比增长2.27%,同比增长3.17%,连续4个月增长。

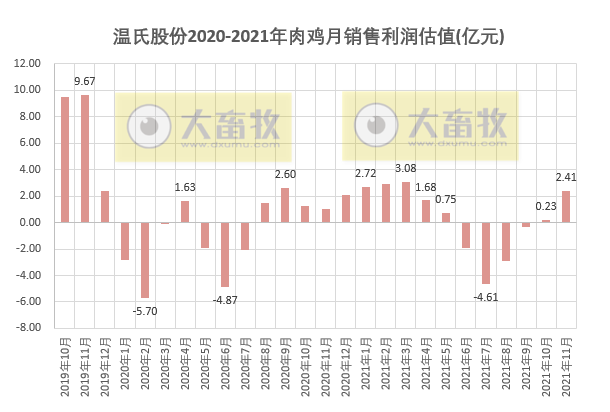

近日在机构调研时,温氏股份表示,近一年来,公司禽业可控养殖成本持续降低,成本控制较为理想。2021年第三季度肉鸡养殖完全成本约6.6元/斤,剔除饲料原料上涨因素提高的0.7元/斤,整体相比去年同期下降0.4元/斤,养殖效率和管理水平大幅提升。

如果按照肉鸡养殖完全成本6.6元/斤计算,那2021年11月预计可盈利2.41亿元。

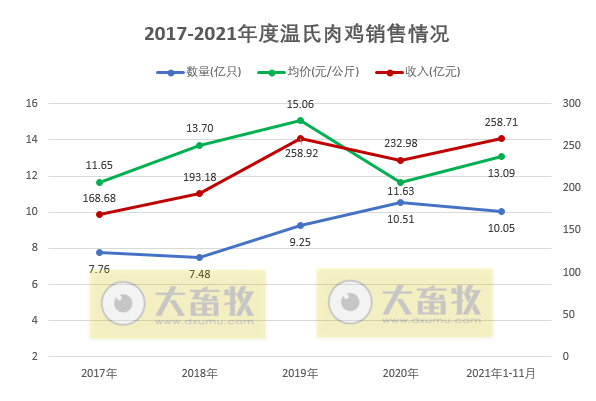

2021年1-11月,公司累计销售肉鸡10.05亿只,同比增长5.01%;累计销售收入258.71亿元,同比增长23.90%;销售均价为13.09元/公斤,同比增长14.64%。

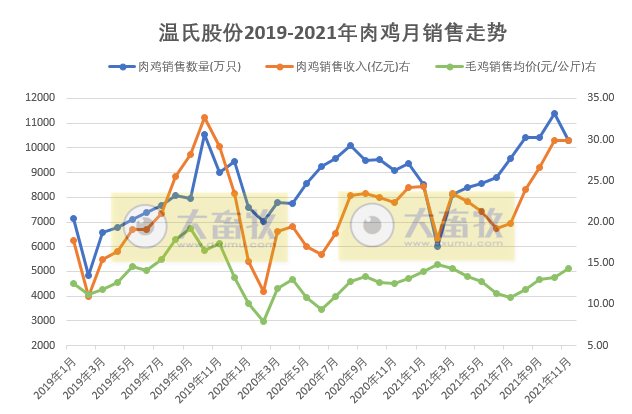

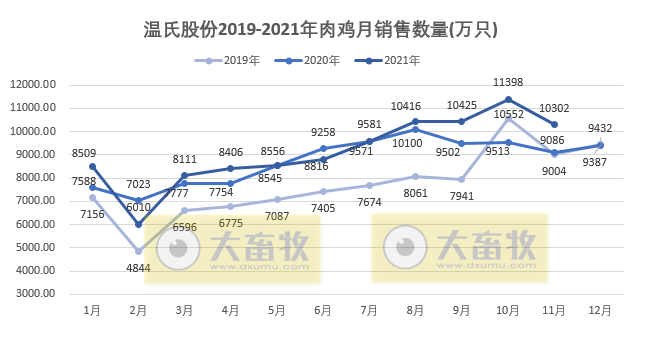

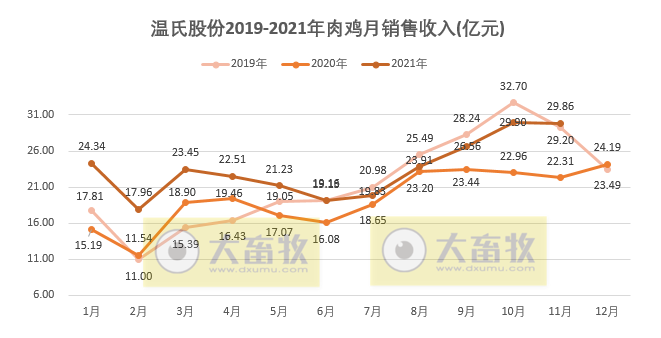

2019-2021年每月肉鸡销售走势及对比

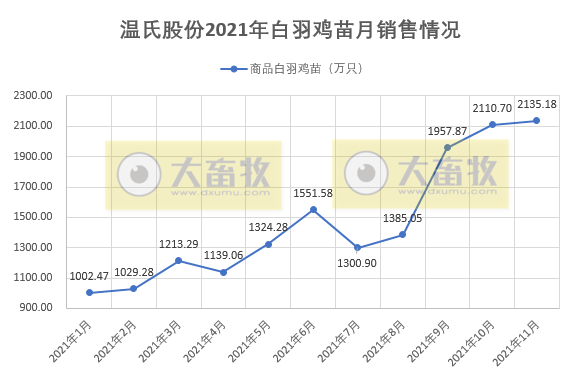

另外,温氏还披露了公司2021年11月销售白羽鸡苗2135.18万只,连续2个月单月销量破2000万只,且是今年以来最高销量,1-11月累计销售白羽鸡苗16149.66万只。

近期,温氏股份在机构调研时透露出一些信息,具体如下:

肉鸡养殖业务

今年以来,公司养禽业务生产成绩各项核心指标均持续保持行业领先地位,相关指标在 10 月份达到高点后仍进一步提升,行业竞争优势明显。11 月份肉鸡上市率提高至 95.4%,多月处于公司历史最优水平;料肉比降至 2.8,达近两年最优水平。

公司 1-11 月份,共出栏肉鸡(含毛鸡和鲜品)超 10 亿只。其中,肉鸡鲜销比例进一步提升,1-11 月份鲜销比例提升至约 14%。前期公司所披露的肉鸡养殖完全成本为包含鲜品的外销成本,因增加部分屠宰加工和销售费用,相比于毛鸡出栏成本较高。公司 11 月份肉鸡养殖完全成本(包含鲜品的外销成本)降至 6.5 元/斤,毛鸡出栏成本约 6.3 元/斤,在饲料原料成本大幅上涨的背景下,养殖成本在行业中具有较强的竞争优势。

未来几年,公司预计每年保持 5%左右的出栏增幅。其中,毛鸡部分规模较为稳定,未来增长主要以增加适合屠宰品种的产量为主。

总体而言,公司养禽业务生产成绩进一步提升,转型升级成效越来越好,行业竞争优势愈发明显。

肉鸡价格如何趋势

一般来讲,禽业周期较短,波动较快,产能增加和退出相比养猪容易一些,肉鸡价格预测难度较高。

2020年,养鸡业受新冠肺炎疫情及 2019 年产能大增导致过剩等双重因素影响,行业亏损较为严重,行业产能有所去化。2021 年二季度和三季度鸡价低迷,行业产能去化加速。近期黄羽鸡价格表现不错,乐观来看,预计已进入下一轮周期的上行通道,预计明年养鸡行业有正常合理的收益。

白羽肉鸡业务

公司禽类主要品种为黄羽肉鸡,白羽肉鸡起步较晚,目前还处于前期产能建设阶段。2021 年公司部分白羽肉鸡项目配套种场、部分肉鸡场已陆续建成投产,1-11 月份出栏肉鸡400-500万只。未来,公司会持续推进白羽肉鸡布局,并做好屠宰等相关配套。根据公司五五规划,到2024年公司白羽肉鸡销售达1.5亿只。当然,在实现目标的过程中,公司也要根据总体经营情况及公司发展规划,适当调整生产节奏。

来源:大畜牧综合,仅供参考。