猪周期难逃魔咒,生猪价大起大落,养猪行业却又将迎来一家巨无霸上市公司。全球饲料及生猪养殖巨头正大投资股份有限公司(简称“正大股份”)发起A股冲刺,拟在上交所主板上市。

正大股份近日披露招股说明书称,将发行不超过5.67亿股股份,不低于发行后总股本的10%,拟募集150亿元资金,投入17个生猪产业链项目,此外42.37亿元用于补充流动资金。

红星资本局发现,正大股份现有生猪项目产能利用尚未饱和,却又在大举扩张生猪产能,未来新增产能恐消化不良。

泰国首富家族旗下企业

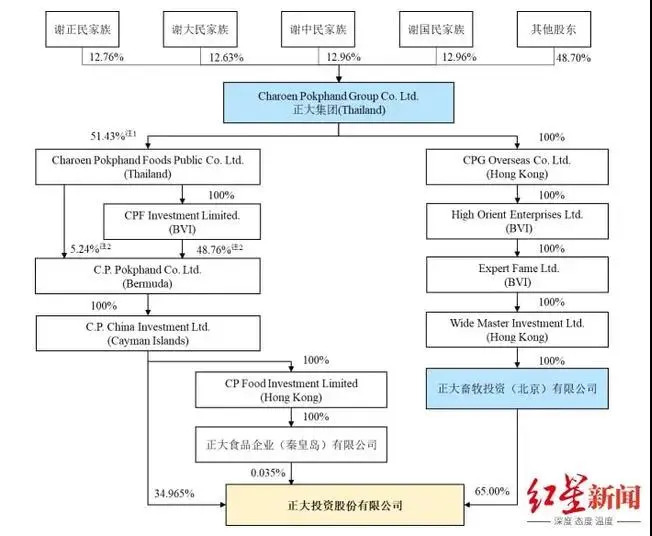

招股书披露,正大股份成立于1996年,注册资本41.59亿元,是国内规模最大的饲料生产商和生猪养殖企业之一。公司控股股东为正大畜牧投资,持有发行前65%的股份;而正大畜牧投资是正大集团在中国境内的子公司,故正大集团为公司间接控股股东。

正大集团(海外称“卜蜂集团”)注册地在泰国,成立于1976年,最早由华裔实业家谢易初、谢少飞兄弟于1921年在曼谷创办的“正大庄”。目前已形成了以农牧食品、批发零售及电信电视为核心业务,同时涉足金融、地产、制药及机械加工等行业和领域的多元化跨国集团公司,业务遍及全球21个国家及地区。

央视《正大综艺》节目曾经火爆多年,成为一代人的回忆,当年与央视合作的便是正大集团。正大集团另有零售上市公司卜蜂国际在港股上市,但如今已提出私有化建议。

正大集团主要股东为泰国著名的“谢氏家族”,由谢正民、谢大民、谢中民、谢国民四兄弟家族组成,也是多年的泰国首富家族,持股比例分别为12.76%、12.63%、12.96%和 12.96%。虽然四人系兄弟关系,但四家族之间不存在一致行动关系,且正大集团任一股东持有或控制的股份比例均不超过13%。

正大股份由泰国首富家族控股

正大股份法定代表人谢吉人,为正大集团第二代掌门人谢国民之子,也是正大创始人谢易初之孙。谢吉人1964年出生,泰国国籍,现任公司董事长,同时也是正大集团董事长,还兼任了卜蜂莲花有限公司执行董事及主席,正大企业国际有限公司非执行董事及主席,卜蜂国际有限公司执行董事及主席,正大光明(控股)有限公司董事长等职。

正大股份的主要产品包括饲料、生猪及生猪屠宰产品。截至2020年末,正大股份在中国29个省、市、自治区拥有现代化饲料工厂84座、预混合饲料工厂6座、自有种猪繁育场97个、规模化商品猪育肥场近1800个,形成了深度覆盖全国各地的生产经营网络。

公司致力于全产业链一体化经营模式的打造,以饲料业务为发展起点,逐步在饲料厂周边地区拓展生猪养殖和配套生猪屠宰业务。2018年饲料业务为公司收入主要来源,占比达到68.04%。此后生猪业务快速增长,到2020年,饲料业务和生猪业务分别实现收入238.54亿元、183.14亿元,分别占主营业务收入的52.66%、40.43%。

在中国市场已排不进前五

作为中国饲料工业化、畜牧养殖现代化的开创者和引领者,正大股份在饲料及养殖行业地位很高、名气极大。但从其营收规模看,正大股份在中国市场已经排不进前五名。报告期内(2018年-2021年上半年),正大股份分别实现营业收入281.71亿元、318.79亿元、456.92亿元、239.46亿元,其净利润分别为0.7亿元、20.11亿元、75.71亿元、9.63亿元。

图为:公司核心财务数据

图为:公司核心财务数据

红星资本局对比几大行业龙头去年的营收情况,正大股份营收已经远低于超千亿的新希望、700多亿的温氏股份,也低于海大集团、牧原股份和正邦科技,但高于大北农、唐人神、天康生物等企业。

报告期内正大股份的净利润起伏过大引发关注,如2019年净利润为2018年的28倍,2020年则为2018年的108倍。如此巨大的变动也引来证监会质疑,要求结合报告期内生猪价格及供求情况、生猪行业未来发展趋势,公司市场占有率及排名情况,同类产品的企业数量、主要竞争对手及其产品销售情况,说明盈利能力的可持续性。

报告期内,正大股份生猪产量分别为433.45万头、423.01万头、438.52万头、294.20万头,产能利用率分别为86.6%、71.45%、68.14%、77.89%。可见生猪项目产能利用率远未达到饱和,但公司仍倾向于继续扩大生猪产能,未来新增产能否消化,这值得关注。

正大股份去年生猪出栏量,也远远落后于其他“养猪大户”。2020年牧原股份生猪出栏量1800万头,温氏股份、正邦科技出栏量均超900万头,新希望出栏量也超过800万头。

由于生猪及猪肉价格呈现出极强的周期性波动特征,生猪养殖业的毛利率也呈现周期性波动趋势。2021年生猪及猪肉价格一路下挫,生猪价格跌幅超60%、猪肉价格跌幅近50%,目前虽有反弹但并未止跌。生猪及猪肉价格大幅波动,或对公司利润率产生不利影响。

正大股份产能利用率尚未饱和,却还要再投100多亿元扩产,泰国首富家族能否冲刺A股成功,红星资本局将继续关注。

来源:红星新闻