近期,国家统计局发布前三季度国民经济运行情况,表示前三季度国民经济总体保持恢复态势,农业生产形势较好,畜牧业生产快速增长。

2021年前三季度,猪牛羊禽肉产量6428万吨,同比增长22.4%,其中猪肉、羊肉、牛肉、禽肉产量同比分别增长38.0%、5.3%、3.9%、3.8%;牛奶产量同比增长8.0%,禽蛋产量下降2.4%。

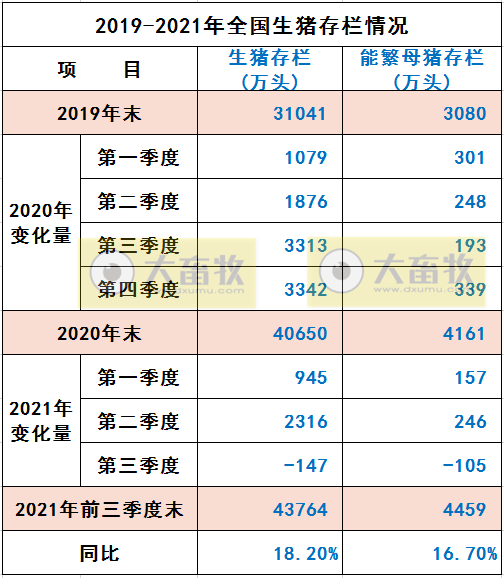

三季度末,生猪存栏43764万头,同比增长18.2%;其中,能繁殖母猪存栏4459万头,增长16.7%,均相当于2017年年末水平。其中第三季度生猪存栏减少147万头,能繁母猪存栏减少105万头。

国家统计局新闻发言人付凌晖表示,下阶段,随着一些地区肉类腌制的需求持续增加,加上元旦、春节节日消费的提振作用,猪肉消费需求会有所增加。同时,年内中央第二轮的冻猪肉收储即将启动,这些都有利于猪肉价格稳定。

近日,在国务院新闻办公室举行新闻发布会上,农业农村部畜牧兽医局负责人孔亮表示,总体来说,在各方的共同努力下,生猪生产在二季度已经完全恢复,当前的市场供应出现阶段性过剩,主要是因为生产仍在惯性增长。据农业农村部监测,1-9月份规模以上生猪定点屠宰企业屠宰生猪同比增长60.9%,其中9月份同比增长95.2%。今年1月下旬开始,猪肉价格连续8个月回落,在刚刚过去的中秋、国庆消费旺季,也没有出现猪肉价格反弹。10月份第2周,集贸市场的猪肉平均价格每公斤21.03元,比今年1月份下降了60.8%,9月份全国养猪场(户)亏损面达到76.7%。这里面既有一些散养户,又有一些规模场,既有自繁自养的,也有外购仔猪的,是一个统算的比例。

关于今后一个时期生猪的行情走势。常说,生猪市场供应“中期看仔猪,长期看母猪”。3月份以来,规模猪场每月新生仔猪数均在3000万头以上,并持续增长。8-9月份全国能繁母猪存栏量接近正常保有量的110%。预计今年四季度到明年一季度上市的肥猪同比还将明显增长,生猪供应相对过剩局面仍将持续一段时间,如不实质性调减产能,猪价低迷态势难以扭转,尤其是明年春节过后的消费淡季,猪价可能继续走低,并造成生猪养殖重度亏损。也希望我们新闻媒体把这个判断传达给广大的养殖场(户)。

防止生猪生产大起大落,尽量熨平“猪周期”是我们努力的方向和重点。从6月份开始,农业农村部针对生猪产能过剩的苗头,通过主流媒体和行业媒体密集发布预警信息,引导养殖场(户)加快淘汰低产母猪,有序安排生猪出栏。随后,会同有关部门发布了《关于促进生猪产业持续健康发展的意见》,印发《生猪产能调控实施方案(暂行)》,努力稳定生猪生产秩序。7月份以来,全国能繁母猪存栏量结束增长势头,环比连续3个月减少。目前一些养殖企业特别是大型集团企业采取“十头母猪淘汰一头低产母猪,一窝仔猪多淘汰一头弱仔,育肥猪提前十天出栏”等措施,这对于企业减少亏损和行业去产能具有积极作用,值得借鉴。

下一步,为推动生猪养殖加快走出困境,防止生猪生产和供应出现大的起落,农业农村部将按照产能调控方案要求,落实地方分级调控责任,重点抓好生猪产能调减工作,加强生产和市场监测,及时发布产能过剩预警,鼓励养殖场(户)加快淘汰低产母猪,顺势出栏肥猪,使生猪产能尽快回到合理水平。同时,保持用地、环保、贷款和保险等长效性支持政策稳定,不搞“急转弯”“翻烧饼”,防止损害基础生产能力,影响长期的市场稳定供应。

中国农业科学院北京畜牧兽医研究所研究员朱增勇表示,最近猪价回升与6月底的情况相仿,属于前期价格超跌叠加冻猪肉收储提振带动的反弹。因此,尽管市场的供给保持在阶段性宽松的状态,但在稳定市场预期的前提下仍带动市场价格出现明显的反弹,同时也是猪价超跌后市场的修正。

“但此次猪价回升不具备持续反弹的动力。”朱增勇说。一般国庆过后都是猪肉的消费淡季。一些地区受猪肉价格大幅回落影响,产生了一定的消费需求,但这只是猪价超跌引致消费的短期刺激,在供需面没有改善的前提下,不足以支撑价格的大幅回升。

对于四季度的猪肉价格走势,朱增勇认为,市场整体会处于一种低位震荡的状态。生猪存栏从4月份到9月份的持续性增加,预示着四季度整体的商品猪的供给还是会处于同比明显增加的状态。因此,猪肉价格接下来可能低位震荡,但随着二轮收储的陆续开始,为猪肉价格带来一定的支撑力,以及11月中下旬开始的腊肉制作高峰,猪肉的季节性消费增加,可能四季度的中后期猪肉价格将会季节性反弹,但反弹空间不会太大。

在朱增勇看来,目前猪周期的拐点尚未到来,今年包括明年的一季度都仍需要做好市场风险防控。

同时,朱增勇表示,在本次猪周期中,无论是上涨的速度还是下跌的速度都已经超过了以往。事实上,本次猪周期下行期间的亏损幅度也是远超历史以往周期。对比2014年上半年时因受猪周期影响而产生的一头猪的亏损,约在300元到400元之间。但9月份自繁自养的亏损已经在700元左右,外购猪仔的亏损更是达到了1200元到1400元之间。本次猪周期是名副其实的“超级猪周期”。

朱增勇分析认为,中长期来看,市场、饲料、环境要素等生产要素以及环保政策仍将是生猪产业发展格局的重要影响因素。“放眼全球,不论哪个地方,养猪业发展到一定程度,环保都是不可避免需要重视的问题。”朱增勇强调了环保工作的重要性。销区屠宰企业加速向产区布局,但调猪仍然占相当比重。供给短期弹性小,而消费弹性大,前三季度猪肉需求不振,四季度消费如果有效提振,将会提振猪价,预计后期以震荡反弹为主,但养殖户当前主要任务是调整产能结构和降低生产成本,不要盲目投机节前反弹行情。

朱增勇表示,本轮猪周期内生猪养殖成本提升,目前的低猪价是不合理的现象,猪肉价格维持在13元/斤左右会实现猪肉供需基本平衡;预计猪价2022年下半年或将进入小周期,2023年或进入新一轮周期。

全国著名养猪专家樊福好博士:现在的涨价可能是回光返照,猪价还没真正触底,建议不要过分期待“明天”涨价。

海南罗牛山畜牧有限公司副总经理万长华:如果现在不采取措施,半年后,估计30%的人会退出行业。毕竟一头300斤肥猪要亏损800元以上,没多少人经得起长时间亏损。

湖北金旭农业发展股份有限公司种猪事业部总经理刘道军:如果没有大的疫情,明年下半年会有一个拐点,要想涨到很高也不太可能,估计明年下半年会在9元/斤左右。

如果7元/斤的价格持续到明年上半年的话,很多企业现金流紧张,肯定会有企业出局。届时,全国母猪淘汰率可能会达到30%-40%。一旦行情好,大猪场上猪也会很快。如果安全有效地非瘟疫苗上市,养殖量肯定会很快上来。目前很多养猪人不敢养了,很大部分是受疫病影响,本来就行情不好,再感染疫情的话,就是雪上加霜。

天心种业总经理助理、营销总监韩伟:猪价后市逐步趋于稳定,有小幅波动,难以大涨大跌。今年年底可能会涨到7-8元/斤,明年的平均猪价水平可能在6-6.5元/斤,期间不排除特殊原因的涨跌。最近一天涨5毛到1元,就不是正常涨价现象,预计过两天就会降。

如果低猪价持续到明年上半年,很有可能母猪会减少30%-40%,如果大家信心都还在,估计仅减少20%。行业门槛越来越高,散户退出得比较多,家庭农场在尽量坚持。

业内很多人预测2022年下半年会出现拐点,2023年会上涨。如果大家都跟着潮流走,铆足劲把猪养好,赌那个时候的行情的话,猪就会变得很多,价格就可能会上不来。

中国生猪预警网分析师冯永辉认为,近期整体的上涨幅度可能也较为有限,短期之内也不存在大幅上涨或连续大幅上涨的可能性,总体会呈现出温和性的反弹。

太平洋证券认为,猪价存在反弹动能,有望向成本线靠拢,从产能和猪价的关系来推断,预计猪价周期性底部将在明年第二季度出现,之后将向均值回归。

光大期货认为,生猪养殖依旧处于产能调整阶段,未见大面积产能淘汰,冻品库存高企,市场仍旧处于供大于求的状态。

IPG中国首席经济学家柏文喜认为,“虽然猪价下行,但目前机构投资者对‘猪肉股’的兴趣似乎依旧高涨。” 这主要是由于国内市场的巨大规模与持续稳定的增长,以及科技进步不断提升的养殖效率,充分展示了龙头猪企的投资价值。进而使得理性的投资机构长期看好猪肉股的未来。

独立经济学家王赤坤说,资本相对实体,掌握主动权,流动性和逐利性要求更强。实体企业在成长阶段,资本会助力实体企业腾飞;在实体企业走下坡路的时候,资本抽血实体企业,会加速其衰退。养猪行业是被资本深度加持的行业,资本过度的加持会造成整体经济的过热过冷。按照正常规律,2022年春节前后,新的猪周期将启动,届时猪肉供应量可能会减少,猪肉价格将会再次上涨。“大跌就有大涨。股市走势是依据现有的经营业绩,对未来预期的估值。目前机构投资者对‘猪肉股’的兴趣高涨是在提前布局猪周期的下一个周期红利。”

此时,你对猪价有什么看法, 欢迎留言!

来源:大畜牧综合,仅供参考。