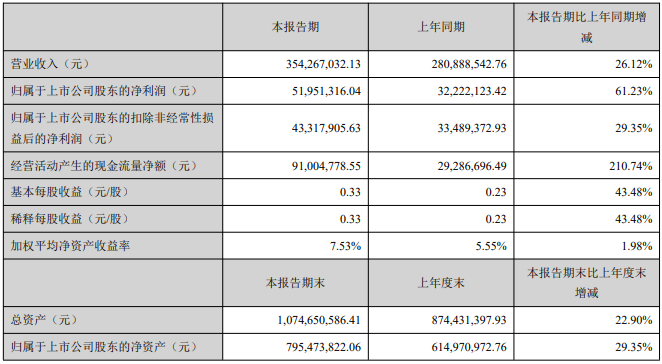

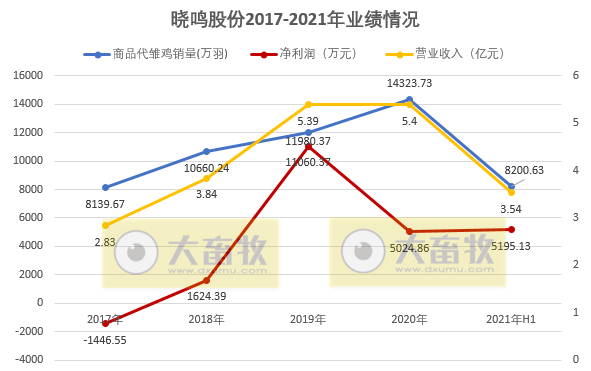

8月17日,晓鸣股份披露2021年半年报告,报告期内,公司实现营业收入3.54亿元,同比增长26.12%,销售商品代雏鸡8200.63万羽,较上年同期上升15.21%;实现归属于上市公司股东的净利润5195.13万元,同比上升61.23%,已超过去年全年的净利润。

业绩同比上升的主要影响因素为:报告期内,公司新建种鸡场的陆续投产,产能进一步释放,市场布局有序扩展,产品面得到了进一步巩固和发展,多品系产品齐头并进,量价齐增,驱动了公司整体业绩的增长。

2021年6月,公司从美国引进海兰褐、海兰白、海兰灰祖代蛋种鸡共计50006万套,占上半年全国祖代蛋种鸡引进数量的42.94%,这是我国解除对美禽类及禽类产品限制后,公司首次引进美国海兰系列蛋种鸡。此次祖代鸡的引进有利于进一步优化平衡国内蛋鸡种源供给结构,保障民生菜篮子安全,助推国内畜禽种业发展。

在产业布局方面,公司与湖南省常德市西洞庭管理区管理委员会签订了《晓鸣股份南方种业中心项目投资合同书》。南方种业中心(一期)项目落户常德西洞庭国家现代农业示范区,拟投资1.5亿元,预计占地100亩,主要建设两条配套自动化孵化生产线,是公司立足中南、辐射全国、面向全球,健全良种扩繁推广、科研体系,做长做深畜禽种业关联产业的重要战略举措,为推动现代化农业高质量发展,打造乡村振兴新样板做出应有贡献。

报告期内,公司继续深入科研联合攻关,立项宁夏回族自治区重点研发计划科技项目2项,申报发明专利2项;公司引进的海兰粉壳蛋鸡目前圆满完成中试任务,正在品种审定中。从目前生产性能测定数据来看,海兰粉壳蛋鸡生产性能和蛋品质等方面表现优异。

据报告显示,晓鸣股份是集祖代和父母代蛋种鸡饲养、蛋鸡养殖工程技术研发、种蛋孵化、雏鸡销售、技术服务于一体的“引、繁、推” 一体化科技型蛋鸡制种企业。公司主营业务为祖代蛋种鸡、父母代蛋种鸡养殖,父母代种雏鸡、商品代雏鸡(蛋)及其副产品销售,商品代育成鸡养殖及销售。公司目前是中国规模化海兰祖代、父母代种鸡养殖基地之一,是中国生物安全水平最高、代次最全、竞争力最强的蛋鸡制种企业之一。

公司战略

一是每年以 20%及以上的速度继续发展,提升产能。

二是有序开展市场布局,把精力面向南方市场,在常德建立南方种业中心,为下一步南方消费喜好的粉壳蛋鸡推广提供便利。过去公司最大的孵化厂在河南兰考,河南兰考周围围绕了河南、江苏、山东、河北、两广等,涵盖多个鸡蛋主产区,占中国 60%左右的蛋鸡市场。但在华南地区还有更大的粉壳蛋鸡的市场,因此南方的种业主要是以粉鸡和灰鸡相配合,进行更全面的布局。南方常德布局结束以后,公司基本就完成了种源上集中养殖、分散孵化这个大的格局,把鸡养在最合适养鸡的宁夏甚至内蒙境内,贺兰山戈壁滩的东西两侧,进行工业化的孵化生产,使整个效率就会更为提高。

三是不断从新区域开发鸡苗品种,多品系齐头并进。过去公司以海兰褐蛋鸡为主,后面紧跟着使用了海兰白、海兰灰包括罗曼灰等多品系多品种去为市场提供所需要的产品。目前公司与海兰公司进行合作,在对海兰粉鸡的中试中发现该品种性能较好,生产性能超预期。

四是在提升产品品质的同时,努力提升价格和数量产出。

公司对蛋价的预测

2021 年下半年继续向好,2022 年达到顶峰。

公司判断鸡蛋在现阶段包括后半年的整体爬升有多个原因:

一是从下半年的情况来看,6 月在产的蛋鸡存栏已经跌破 9 亿,比正常情况 10 多亿少一些。7 月淘鸡的意愿不太高,相对较弱,而 8 月补栏还没充分补上,因此蛋鸡市场规模相对缩小;

二是七八月需求相对旺盛,一方面学校开学,另一方面中秋节、国庆临近,使下游的消费端需求旺盛,要备货充足,让蛋价最近有明显的向上趋势;

三是饲料目前价格处于高位,后半年预计也不会改善;

四是自然灾害将增加运输费用,在主产区特别是河南一些地方养殖场(户)也受到疫情影响,会导致鸡蛋货源的减少;

五是高温季节使蛋鸡的自然产蛋有所下降,造成供货紧张;

六是蛋鸡养殖成本高昂,目前鸡蛋约为 8-8.8元/公斤,集约蛋鸡养殖成本为 8.2-9.2 元/公斤,保本略有亏损,小规模养殖约 8.4 元/公斤,保本略有盈余,这将导致售价的提升;

七是全球货币政策宽松所导致的输入性通货膨胀影响蛋价。

来源:大畜牧综合,仅供参考。