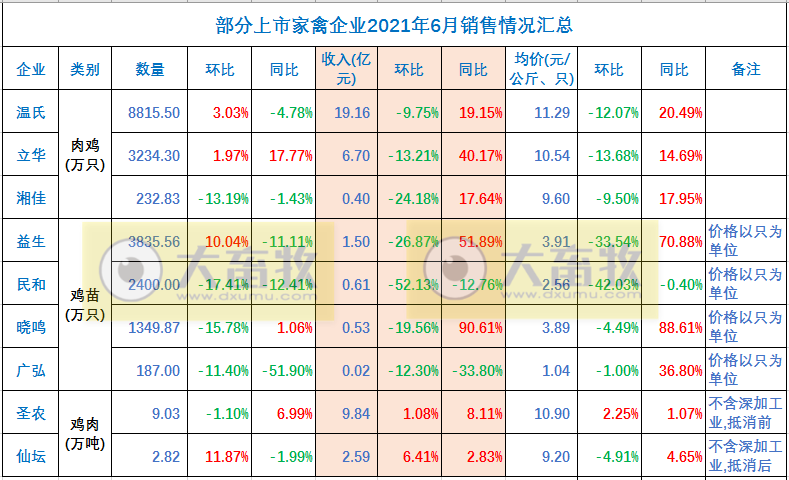

目前,有9家上市家禽企业均已公布了2021年6月家禽产品销售情况,其中温氏、立华和湘佳主要是肉鸡销售,益生、民和、晓鸣和广弘主要是鸡苗销售,圣农和仙坛主要是鸡肉销售。

一、整体情况

从9家上市企业的2021年6月家禽销售数据来看,在销售数量方面,环比涨跌各半,同比跌占多数;在销售收入和价格方面,基本上是环比下跌同比上涨。

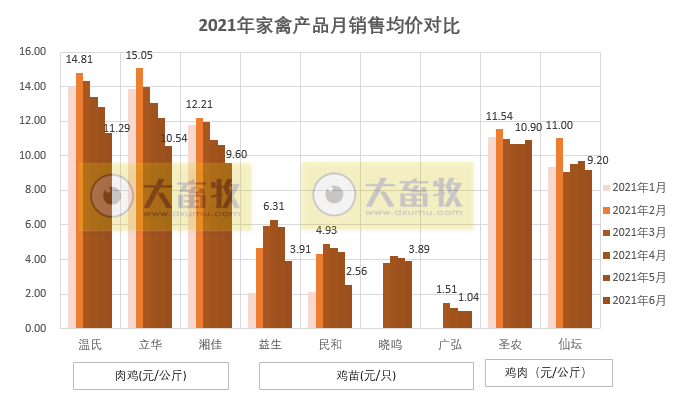

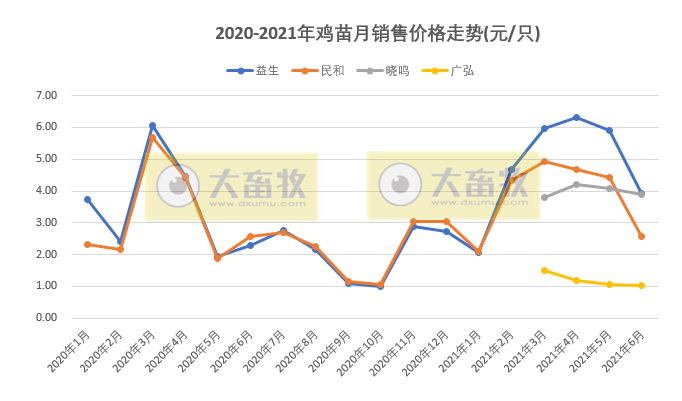

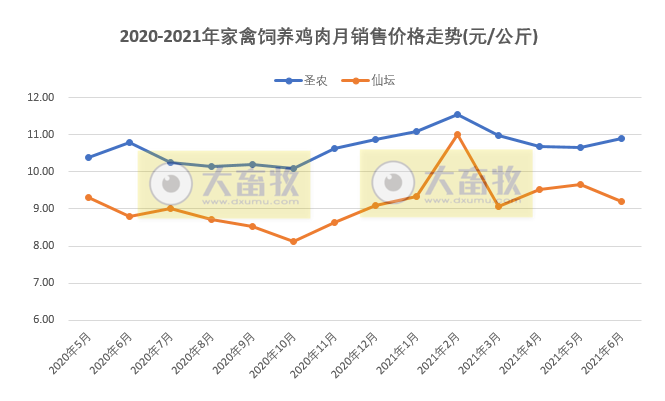

以上图表中,温氏、立华和湘佳的销售价格是公司公布的,其它公司的价格是根据数量和收入进行计算而得,仅供参考。

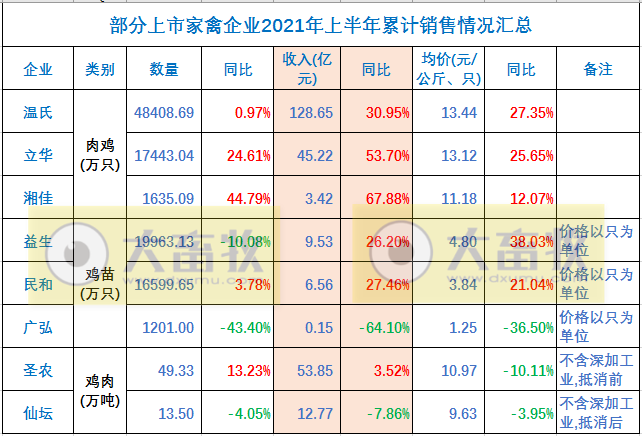

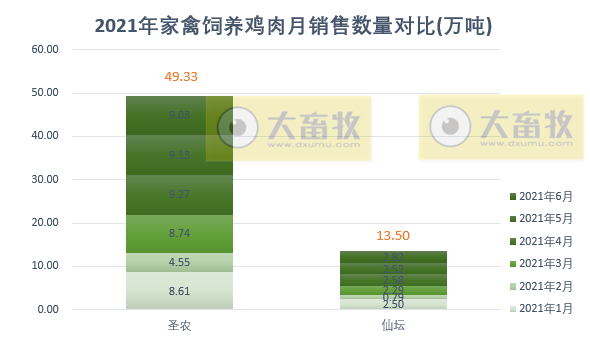

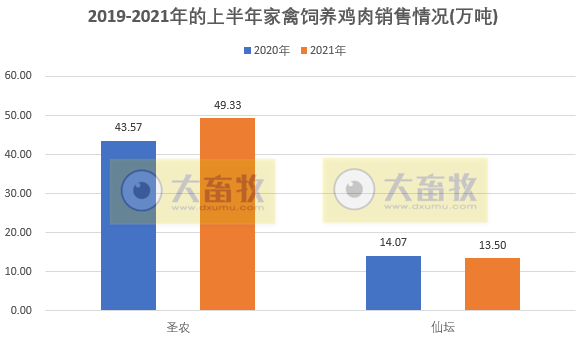

2021年上半年,肉鸡和鸡苗销售整体比去年好,特别是肉鸡,主要因为价格上涨叠加销量上涨,以至于销售收入大幅度上涨。鸡肉销售价格比去年下降,圣农因销量上涨造成销售收入同比有微涨,而仙坛量价齐跌。

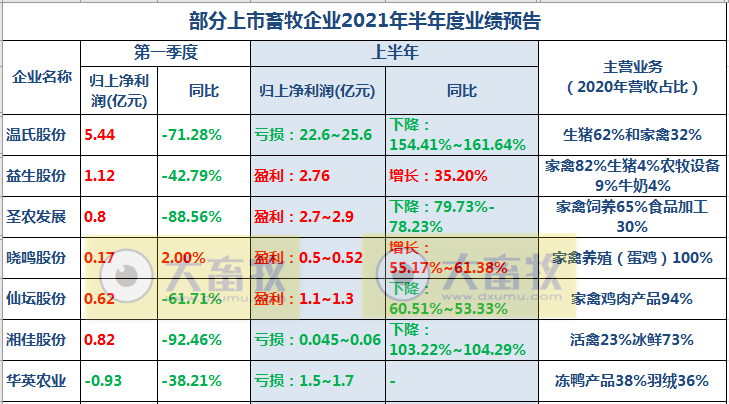

2021年上半年业绩情况

二、分类对比

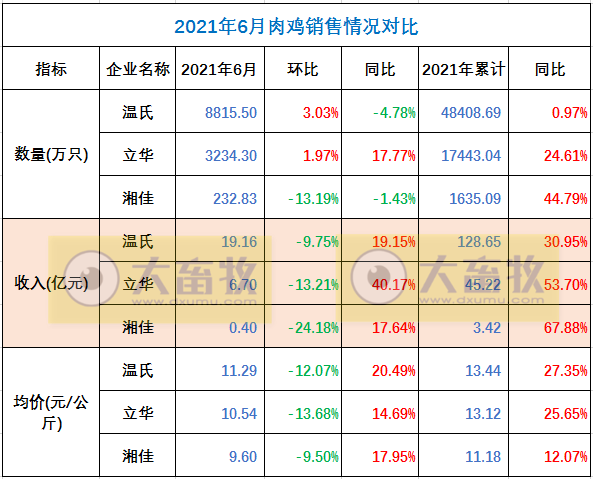

1、肉鸡企业对比:温氏、立华和湘佳

2021年6月肉鸡销量,温氏销售8815.5万只,环比增长3.03%,同比减少4.78%;立华销售3234.3万只,环比增长1.97%,同比增长17.77%;湘佳销售232.83万只,环比减少13.19%,同比减少1.43%。

6月的肉鸡销售价格环比下跌幅度大,导致销售收入下跌幅度也大,但同比均上涨。

2021年上半年累计肉鸡销量,温氏销售4.84亿只,同比增长0.97%;立华销售1.74亿只,同比增长24.61%;湘佳销售1635.09万只,同比增长44.79%。

今年上半年的肉鸡行情相比去年同期好许多,所以在价格和收入均有大幅上涨。

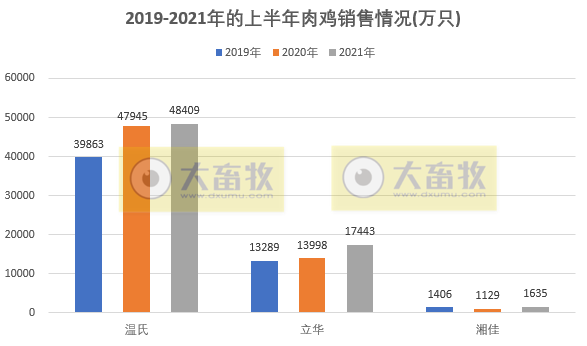

2019-2021年上半年肉鸡销售数量,温氏和立华连续上涨,温氏是在2020年上涨幅度比较大,而立华是2021年上涨幅度比较大;湘佳在2020年有所减少,但在2021年已超过2019年销量。

温氏股份

温氏在机构调研时表示,公司肉鸡品种主要为黄羽肉鸡,均为自主育种,不需要从国外进口祖代鸡。公司黄羽肉鸡委托代养费稳中有降,2020年全年约 3.8 元/只,2021年上半年约 3.5 元/只。

关于公司未来黄羽肉鸡市占率及发展规划:近年来,公司黄羽肉鸡业务市占率一直维持在20%左右。未来两三年,公司黄羽鸡出栏量目标为每年保持同比约5%的增长幅度。其中,公司毛鸡销售规模较为稳定,公司未来黄鸡业务的增长空间主要在于增加适合屠宰品种的产量。2018年起公司禽业已加速向下游屠宰方向发展,效果较好,冰鲜和熟食加工类产品销量近几年保持40%左右的增长幅度。 按照公司五五规划,到2024年末,公司出栏的肉鸡中约50%以毛鸡形态销售, 约 30%以鲜品形态销售,约20%以熟食形态销售。

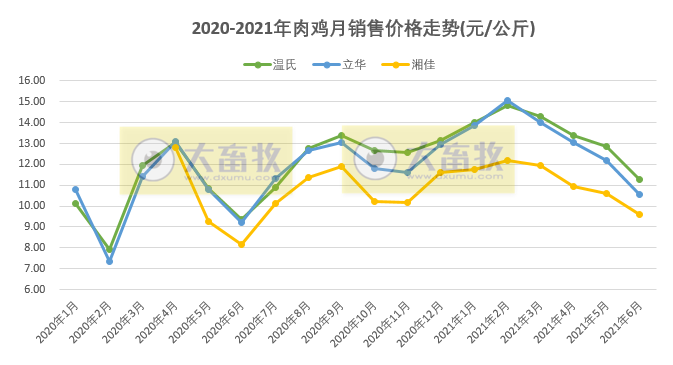

关于黄羽肉鸡的价格走势:根据过往数据来看,黄羽肉鸡价格存在较强的季节性。春节前黄羽肉鸡价格较好,3-5月份是传统淡季,价格较低,6月份后开始进入消费旺季,价格有望走好。总体来说,预计今年的黄羽肉鸡行情明显好于去年。

立华股份

立华在互动易平台表示,黄羽鸡和白羽鸡各有优势。白羽鸡基本从国外引种,具有生长快、体型大、饲料转化率高等特点,更适合快餐企业和商超。黄羽鸡由我国自主培育,具有生长周期长、肉质鲜美等特点,价格也相对较高,适用于高端中餐馆及家庭消费。

公司黄羽鸡业务已建立集种鸡繁育、饲料生产、商品代黄羽肉鸡养殖与屠宰加工为一体的完整产业链,在育种端、采购端和管理端建立成本优势,构建产业链综合的核心竞争能力。

湘佳股份

湘佳在机构调研时表示,公司活禽产品的生产成本主要为饲料成本,公司饲料成本主要为玉米 等原材料采购成本,主要原材料价格的波动直接影响活禽的成本。今年以来,原材料成本同比上涨约 600 元/吨。

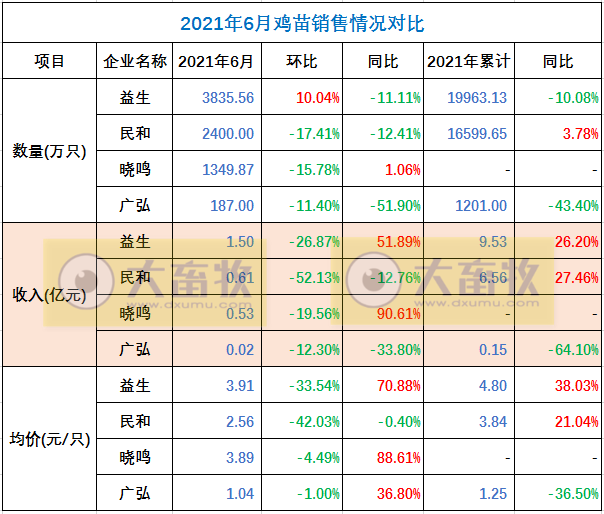

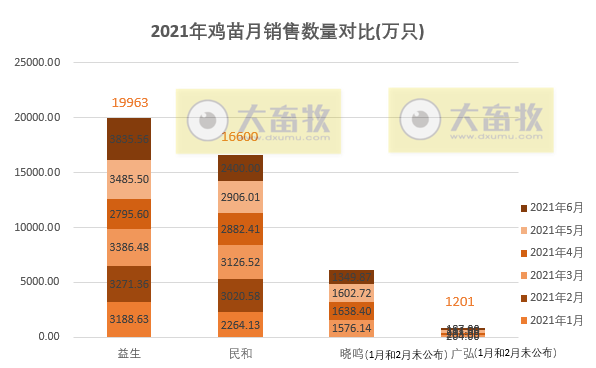

2、鸡苗企业对比:益生、民和、晓鸣和广弘

2021年6月鸡苗销量,益生销售3835.56万只,环比增长10.04%,同比减少11.11%;民和销售2400万只,环比减少17.41%,同比减少12.41%;晓鸣销售1349.87万只,环比减少15.78%,同比增长1.06%;广弘销售187万只,环比减少11.4%,同比减少51.9%。

6月鸡苗价格环比下滑幅度很大,特别是益生和民和,以至于6月收入也大幅下降。

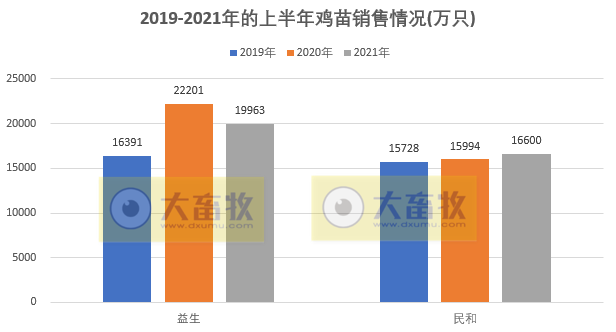

2021年上半年累计鸡苗销量,益生销售2.0亿只,同比减少10.08%;民和销售1.7亿只,同比增长3.78%;广弘销售1201万只,同比减少43.4%。

2019-2021年上半年鸡苗销售量情况,益生在2020年上涨幅度比较大,2021年调整回落;民和处于稳步上涨趋势。

益生股份:

益生股份在互动易平台上表示,目前公司鸡苗的订单仍比较紧俏,因农忙、高温等季节性因素影响,6月份商品代鸡苗价格回调是正常现象,随着季节性因素影响的消除,苗价会逐步反弹。股价受到宏观经济环境、行业发展状况、公司经营情况、二级市场博弈及未来成长空间等多种因素的综合影响。公司将努力经营好主营业务,提升公司业绩,为股东带来更好的回报。

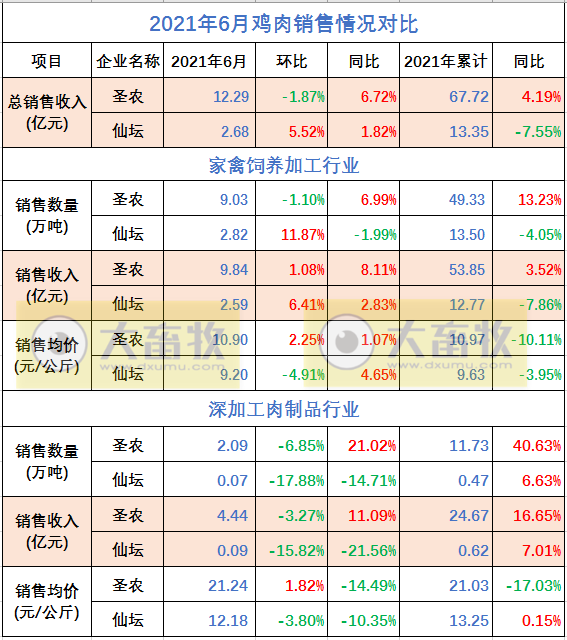

3、鸡肉企业对比:圣农和仙坛

三、部分家禽企业2021年半年业绩预告

温氏股份

温氏股份表示,养禽行业形势好转,活禽销售价格较上年同期明显上升。公司继续积极发展养禽业务,持续推进转型升级,上半年销售肉鸡 4.84 亿只(含毛鸡、鲜品和熟食),同比增长 0.97%,销售肉鸭(含毛鸭和鲜品)2741.54 万只,同比增长 12.67%;公司毛鸡、毛鸭售价同比分别上升 26.74%、34.70%,在消化饲料原料连续上涨压力的基础上,养禽业务扭亏为盈,利润同比大幅上升。

益生股份

益生股份在2021年半年报报告称,公司在2020年下半年白羽肉鸡行情低落时,白羽肉鸡行业进行自我调节,出现提前集中淘汰种鸡现象,去掉部分产能。2021年上半年,一体化白羽肉鸡企业父母代种鸡扩产,对父母代鸡苗的需求旺盛,国内父母代鸡苗供需相对紧张,父母代鸡苗价格大幅上涨。

2020年屠宰产能扩张比较快,上游白羽肉鸡鸡苗的供应满足不了中游屠宰产能的需求,带动鸡苗需求的增加,商品代鸡

苗价格较去年同期有较大的上涨,因农忙、高温等季节性因素影响,6月份商品代鸡苗价格出现短期回调。

2021年上半年,父母代白羽肉鸡雏鸡价格和商品肉雏鸡价格较去年同期均上涨,公司营业收入有较大幅度的提高,利润较去年同期大幅上涨。

圣农发展

圣农发展对业绩变动说明原因,2021年上半年,玉米、豆粕等大宗原料的涨价对整个白羽肉鸡行业造成较大的冲击,这从一定程度上促进了行业供给的出清。

面对大宗原料上涨的不利因素,公司在饲料配方替代等方面做出了一定的优化与提升,同时管理能力持续加强,尤其是二季度以来养殖成本逐月下降,对缓解大宗原料导致成本上升有一定的积极作用,盈利能力亦回升明显。

晓鸣股份

晓鸣股份表示:上半年,随着新建种鸡场的陆续投产,公司产能和市场布局有序扩展,产品面得到了进一步巩固和发展,多品系产品齐头并进,量价齐增,驱动了公司整体业绩的增长。

公司依托产品和服务优势,以市占率的不断提升和追求全周期的盈利为经营策略,通过管理创新和技术创新的“双驱动”,持续提升公司的核心竞争力,进一步巩固优质客户资源,拓展和挖掘新客户,晓鸣品牌溢价进一步得到了市场的认可。

面对市场机遇和挑战,公司加快主营业务发展,持续推进“集中养殖、分散孵化”的标准化经营模式,提质降耗,降低扩张成本。

湘佳股份

湘佳股份对业绩说明原因,2021年1-6月,公司产能较去年同期进一步提升,并且公司积极开拓新市场、新渠道,营业收入预计同比大幅增长40.67%- 41.69%。

上半年预计亏损的主要原因:公司开拓新市场、新渠道过程中相关费用支出及促销活动较多;活禽市场较为低迷,活禽单价较低,活禽业务存在一定亏损;玉米、豆粕等主要饲料原材料价格大幅上涨,导致饲养成本大幅上升。

华英农业

华英农业对业绩变动说明原因:去年同期,受新冠肺炎疫情影响,公司主要产品价格低迷、销售不畅,亏损严重。今年1-6月份,公司通过减员降费、挖潜增效等措施,努力推进各环节增收节支工作、大幅度压缩非经营性开支及费用,提升了经营管理效率。

2021年上半年,公司营收占比较大的羽绒板块利润较去年同期大幅上涨。

四、部分企业销售数据,想看谁的,就点谁

☞ 温氏股份:6月毛鸡价格下跌12%,已连跌4个月,估计跌破成本价致亏损

☞ 立华股份:肉鸡销量连续4个月上涨,而价格连跌4个月,预计6月亏损,上半年销售1.74亿只肉鸡

☞ 湘佳股份:上半年活禽收入增长68%,可上半年净利亏损450万元

☞ 益生股份:6月鸡苗价格下降33%,上半年鸡苗销量超2亿只

☞ 民和股份:因价格大跌6月鸡苗销售收入环降52%,上半年收入超6.5亿元同增27%

☞ 晓鸣股份:6月鸡产品收入同增91%,上半年预计盈利5000万元同增55%

☞ 圣农发展:因大宗原料涨价,上半年净利预计下降8成,其中2季度盈利2亿元是1季度的2倍多,肉制品板块半年销量突出,增长40%

☞ 仙坛股份:6月鸡肉产品量涨价跌,上半年净利润预计最高减少60%

来源:大畜牧综合统计汇编而成,如有转载,请注明来源。