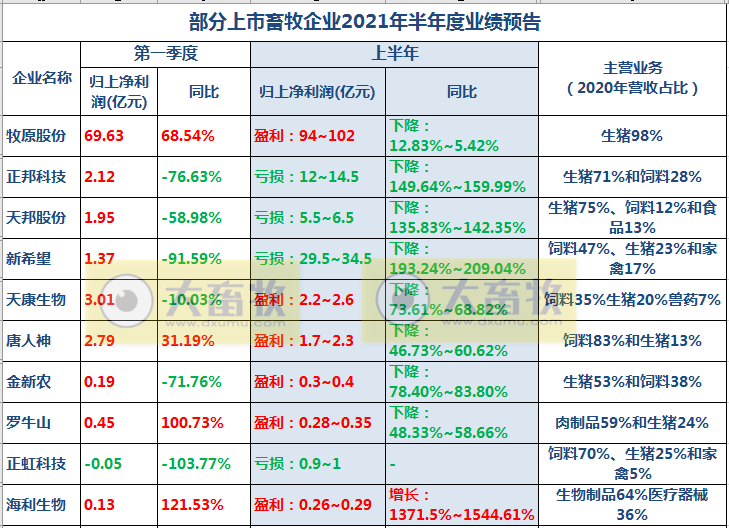

近日,上市猪企陆续公布2021年上半年业绩预告,牧原预计盈利超百亿,新希望预亏30亿,还有正邦、天邦预计亏损,天康、唐人神、金新农和罗牛山有小幅盈利,同比均下降。

牧原股份表示,报告期内公司生猪出栏量较去年同期大幅增加,但由于国内生猪产能逐渐恢复,2021 年上半年生猪价格较去年同期有所下降,导致公司 2021 年上半年经营业绩较去年同期有所下降。

正邦科技表示,报告期内,公司的出栏量稳居行业第二,产能持续释放。但受国内生猪市场价格下滑的影响,导致公司业绩阶段性承压。分季度看,公司基本面持续向好:得益于种群效率及公司精益化管理水平的提升,二季度较一季度的完全成本有较大幅度下降。报告期内,公司把握行业成长趋势,抢占市场份额。同时依托持续优化种群结构和加强成本精细化管控带来一定的成本优势,并伴随着产能的持续释放、生猪出栏量的持续性增长带动费用的摊薄,规模效应有所体现。

新希望表示,与去年同期相比,报告期内生猪销售价格大幅下降,叠加饲料原料价格上涨及疫情影响等因素,生猪养殖成本上升,导致猪产业亏损是本期经营业绩亏损的主要原因。另外,由于市场猪价较年初发生了较大幅度下跌,公司根据企业会计准则和谨慎性的要求,对目前存栏的消耗性生物资产按照成本与可变现净值孰低的原则做了减值测试,计提了 10 亿元左右的存货跌价准备。

天邦股份表示,公司 2021 年上半年业绩同比下滑, 影响因素主要有四个方面:一是今年上半年猪价持续下跌,特别是二季度猪价较去年同期大幅下降;二是着眼于公司生猪产业长期发展,公司综合评估种猪原值/净值、种猪代系/品系、窝均健仔等综合要素,持续优化淘汰低效能母猪;三是公司生猪产业较快发展过程中,需要摊销储备期、建设期猪场的筹建期费用,以及部分新建猪场的生产效率及满负荷率在持续提升至标准值前的成本费用;四是公司根据市场价格对截至 2021 年 6 月底的存货进行了减值测试,基于谨慎性原则,计提了减值准备。

天康生物表示,报告期内,受市场行情影响,生猪销售价格从年初持续回落,使得公司生猪养殖业务盈利同比有较大下降;饲料业务加速产业一体化建设,销量及利润实现较好增长;生物疫苗随着市场苗拓展销量明显增长,业务产品盈利能力提升,销量及利润均较上年实现增长。

唐人神表示,公司生猪出栏量较去年同期大幅增加,受市场行情影响,生猪销售价格较去年同期有所下降,且公司部分新建项目尚未释放产能,固定资产建设投入及相关费用较大,使得公司生猪养殖业务盈利同比大幅下降;饲料业务销量保持较好增长,特别是猪饲料销量同比大幅增长,一定程度上平滑了猪周期带来的价格波动风险,提升公司盈利能力。

金新农表示,(1)国内生猪产能逐渐恢复,规模化养殖场及散户大规模集中出栏,生猪市场供大于求,2021 年上半年生猪价格大幅下降。公司 2021 年 1-6 月实现生猪出栏 45.11 万头,同比增长 157.77%,但公司的商品猪、仔猪和种猪销售均价较上年同期分别下降 12.77%、18.20%和 17.94%。(2)自 2021 年生猪期货上市以来,公司期货决策小组综合考量国内生猪产能恢复程度、市场行情、未来生猪价格的走势及公司 2021 年度生猪销售计划等多种因素,逐步建仓了生猪期货套期保值合约。公司结合市场的变化情况,截止2021 年 6 月 30 日,已将持仓的全部生猪期货合约进行了主动性平仓。经测算,公司二季度生猪套期保值业务实现盈利 10,892.73 万元,1-6 月累计亏损 2,206.71万元。(3)根据企业会计准则的相关规定,在资产负债表日,对存货采用成本与可变现净值孰低计量。结合目前生猪价格下跌的市场行情,对公司的消耗性生物资产计提存货跌价准备。

罗牛山表示,报告期内,公司生猪产能逐步释放,但受国内生猪市场行情变化及加大成本投入等因素的影响,公司生猪板块利润较上年同期下滑。

☞ 牧原股份:半年卖猪超1743万头同增157%,利润超百亿,头均生猪盈利约600元

☞ 新希望:上半年预亏30亿,同比下降200%,计提10亿元作存货跌价准备

☞ 天邦股份:上半年预计至少亏损5.5亿元,存在4大因素影响业绩下滑

☞ 解读牧原、正邦、温氏和新希望4家头部猪企2021年上半年数据

来源:大畜牧综合,仅供参考。