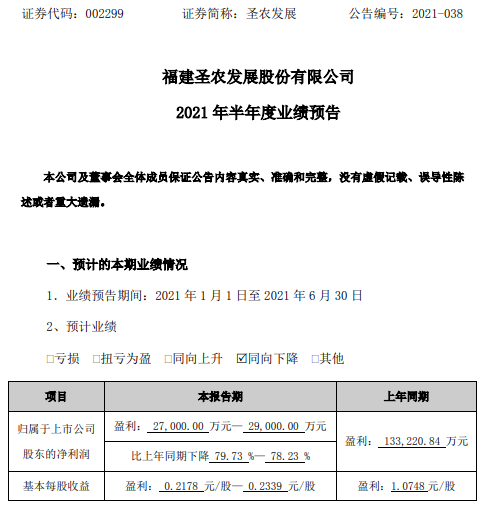

7月13日,圣农发展公布2021年半年业绩预告,公司2021年上半年归属于公司股东的净利润预计在2.7亿元-2.9亿元,同比下降79.73%-78.23%;公司去年上半年盈利13.32亿元。

圣农发展对业绩变动说明原因,2021年上半年,玉米、豆粕等大宗原料的涨价对整个白羽肉鸡行业造成较大的冲击,这从一定程度上促进了行业供给的出清。

面对大宗原料上涨的不利因素,公司在饲料配方替代等方面做出了一定的优化与提升,同时管理能力持续加强,尤其是二季度以来养殖成本逐月下降,对缓解大宗原料导致成本上升有一定的积极作用,盈利能力亦回升明显。

公司2021年第一季度净利润0.8亿元,第二季度净利润约1.9亿元-2.1亿元,那第二季度盈利是第一季度的2倍多,可看出第二季度的养殖成本已经下降。

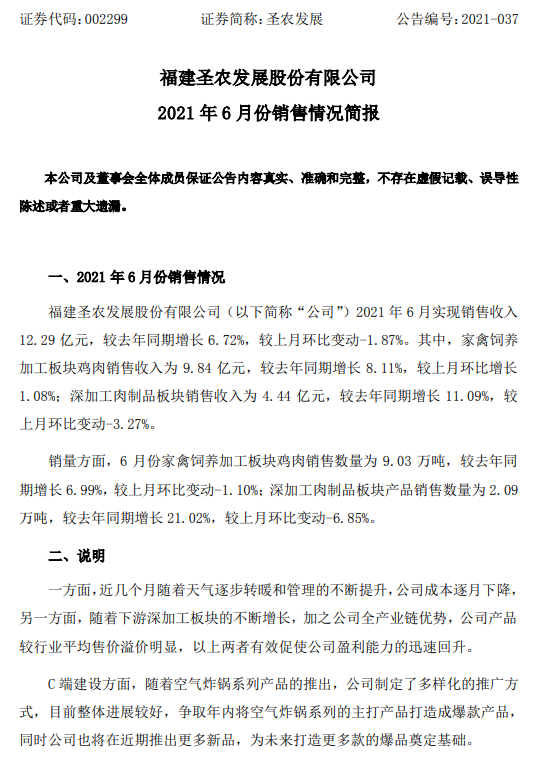

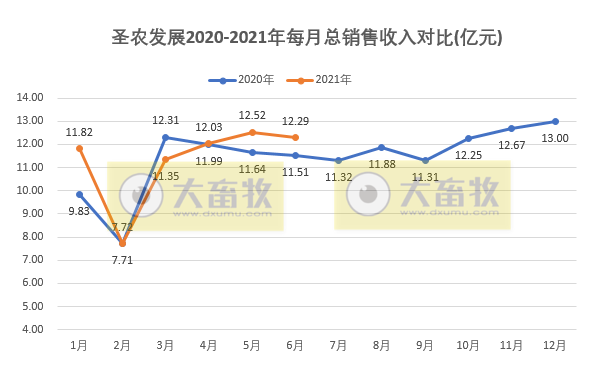

7月7日,圣农发展公布2021年6月份销售情况,公司2021年6月实现销售收入12.29亿元,环比减少1.87%,同比增长6.72%。

其中:

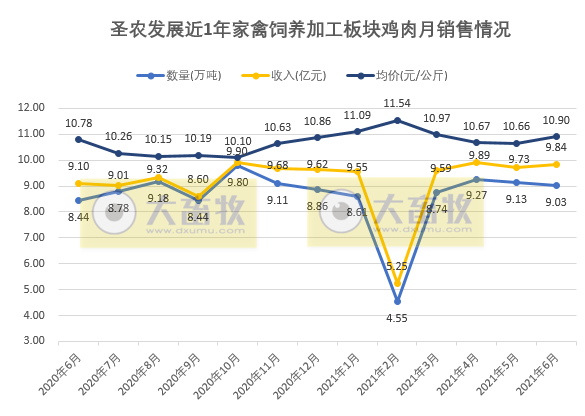

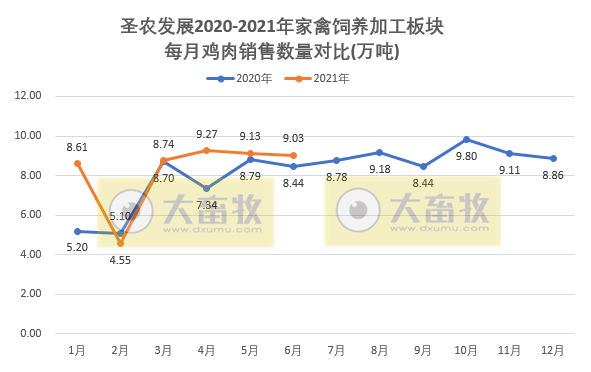

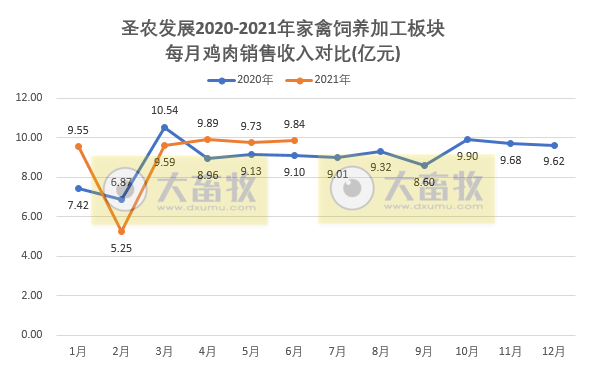

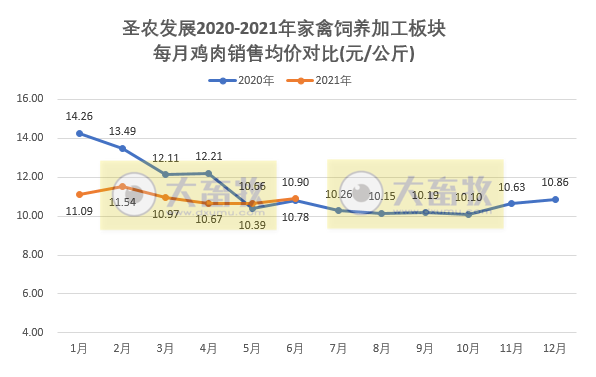

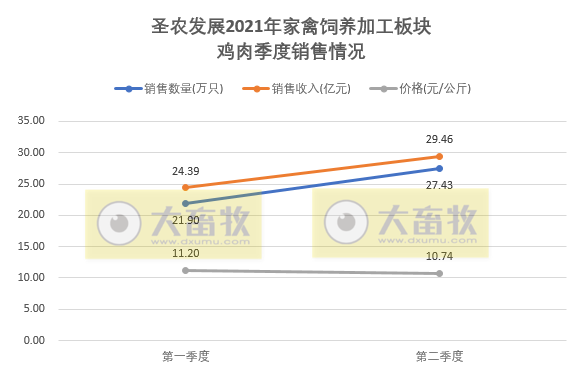

家禽饲养加工板块:2021年6月鸡肉销售数量为9.03万吨,环比减少1.10%,同比增长6.99%;销售收入为9.84亿元,环比增长1.08%,同比增长8.11%;经计算得知,6月销售均价为10.9元/公斤,环比增长2.25%,同比增长1.07%。

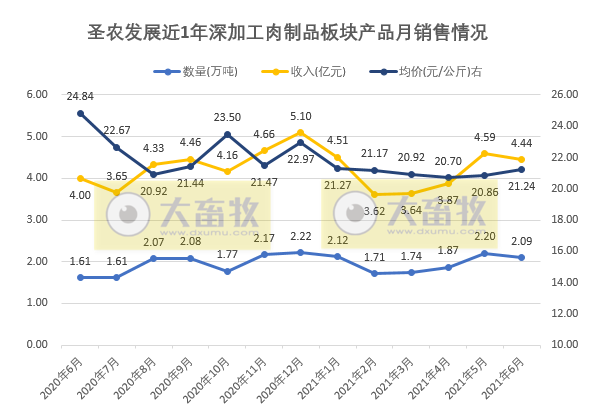

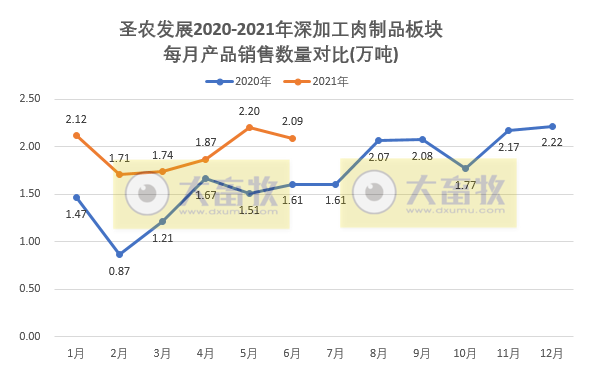

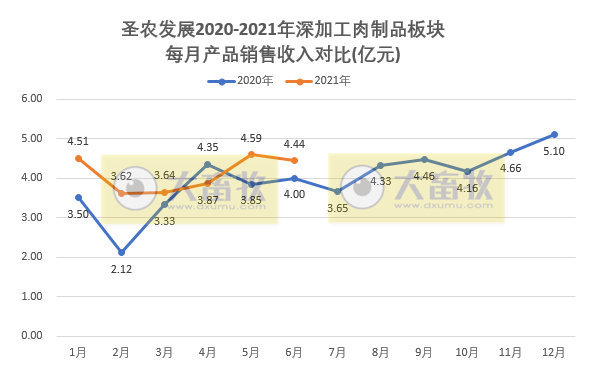

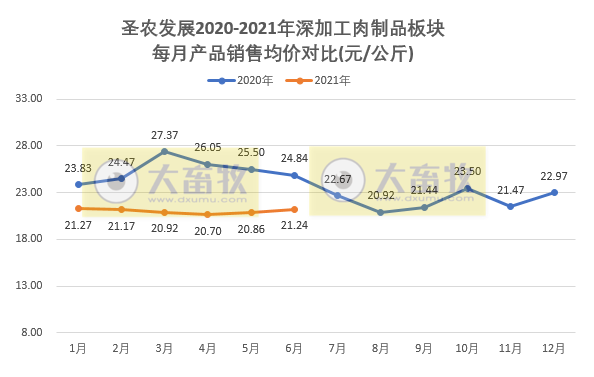

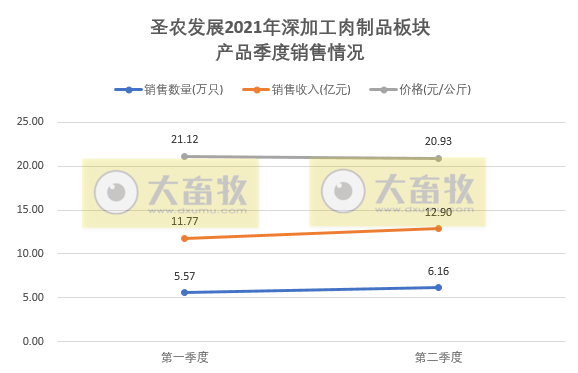

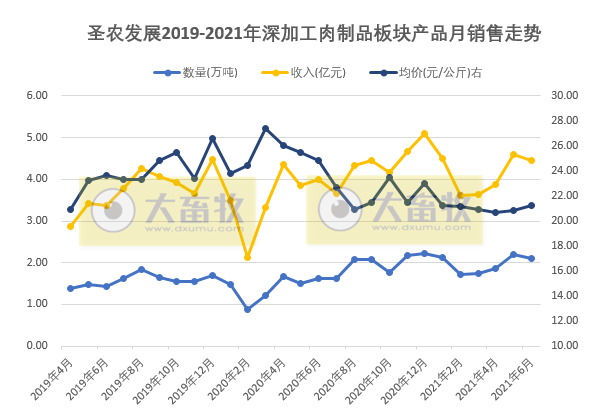

深加工肉制品板块:2021年6月产品销售数量为2.09万吨,环比减少6.85%,同比增长21.02%;销售收入4.44 亿元,环比减少3.27%,同比增长11.09%;经计算得知,6月销售均价为21.24元/公斤,环比增长1.82%,同比下降14.49%。

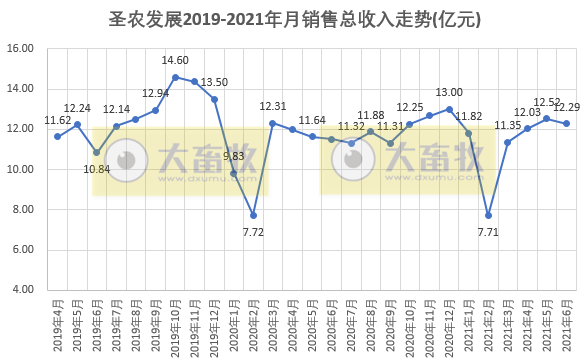

2021年1-6月,公司实现总销售收入67.72亿元,同比增长4.19%。

其中:

家禽饲养加工板块:2021年1-6月鸡肉销售数量为49.33万吨,同比增长13.23%;销售收入为53.85亿元,同比增长3.52%;销售均价为10.97元/公斤,同比下降10.11%。

深加工肉制品板块:2021年1-6月产品销售数量为11.73万吨,同比增长40.63%;销售收入24.67亿元,同比增长16.65%;销售均价为21.03元/公斤,同比下降17.03%。

圣农发展对此进行说明,一方面,近几个月随着天气逐步转暖和管理的不断提升,公司成本逐月下降,另一方面,随着下游深加工板块的不断增长,加之公司全产业链优势,公司产品较行业平均售价溢价明显,以上两者有效促使公司盈利能力的迅速回升。

C 端建设方面,随着空气炸锅系列产品的推出,公司制定了多样化的推广方式,目前整体进展较好,争取年内将空气炸锅系列的主打产品打造成爆款产品,同时公司也将在近期推出更多新品,为未来打造更多款的爆品奠定基础。

2021年每季度产品销售情况

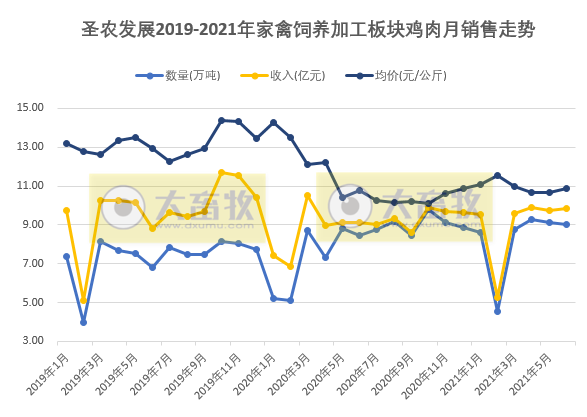

2019-2021年每月产品销售走势

☞ 温氏股份:6月毛鸡价格下跌12%,已连跌4个月,估计跌破成本价致亏损

☞ 仙坛股份:6月鸡肉产品量涨价跌,上半年净利润预计最高减少60%

来源:大畜牧综合,仅供参考。