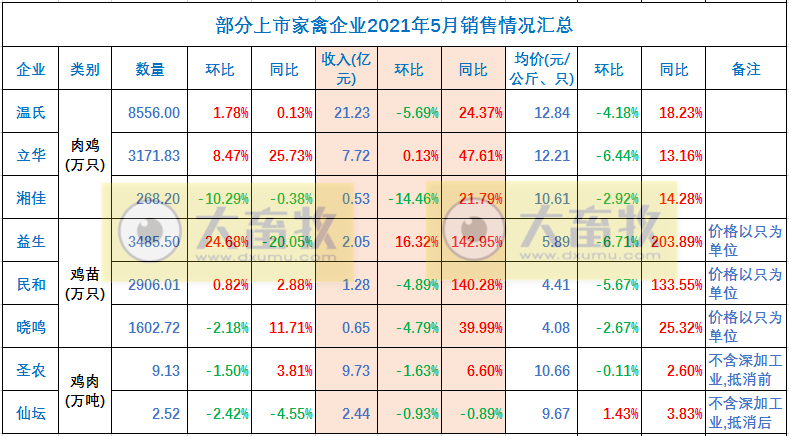

目前,有8家上市家禽企业均已公布了2021年5月家禽产品销售情况,其中温氏、立华和湘佳主要是肉鸡销售,益生、民和和晓鸣主要是鸡苗销售,圣农和仙坛主要是鸡肉销售。

一、整体情况

从8家上市企业的2021年5月家禽销售数据来看,在销售数量方面,涨跌各半;在销售收入和价格方面,整体上是环比下跌同比上涨。

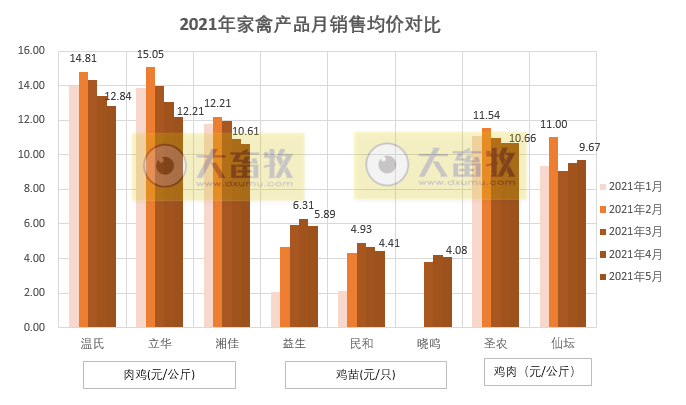

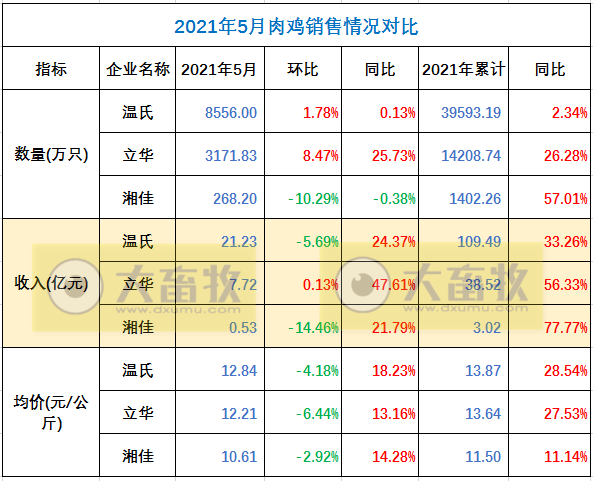

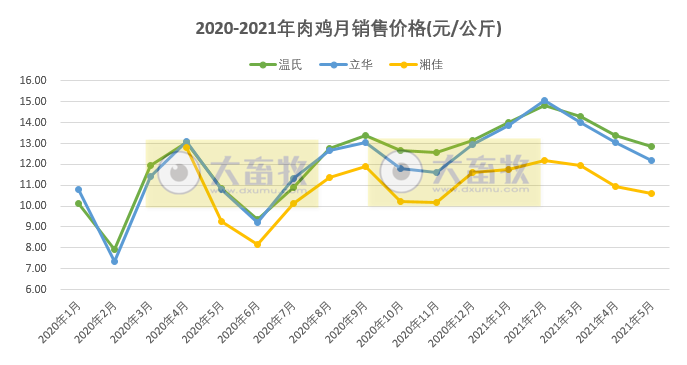

以上图表中,温氏、立华和湘佳的销售价格是公司公布的,其它公司的价格是根据数量和收入进行计算而得,仅供参考。

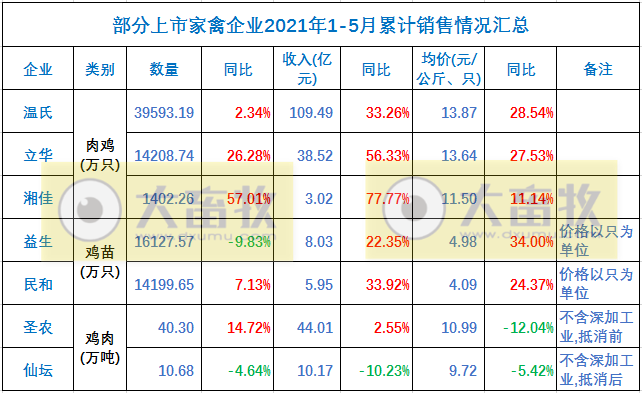

2021年1-5月,肉鸡和鸡苗销售整体比去年好,特别是肉鸡,主要因为价格上涨叠加销量上涨,以至于销售收入大幅度上涨。鸡肉销售价格比去年下降,圣农因销量上涨造成销售收入同比有微涨,而仙坛量价齐跌。

二、分类对比

1、肉鸡企业对比:温氏、立华和湘佳

2021年5月肉鸡销量,温氏销售8556万只,环比增长1.78%,同比增长0.13%;立华销售3171.83万只,环比增长8.47%,同比增长25.73%;湘佳销售268.2万只,环比减少10.29%,同比减少0.38%。

2021年1-5月累计肉鸡销量,温氏销售3.96亿只,同比增长2.34%;立华销售1.42亿只,同比增长26.28%;湘佳销售1402.26万只,同比增长57.01%。

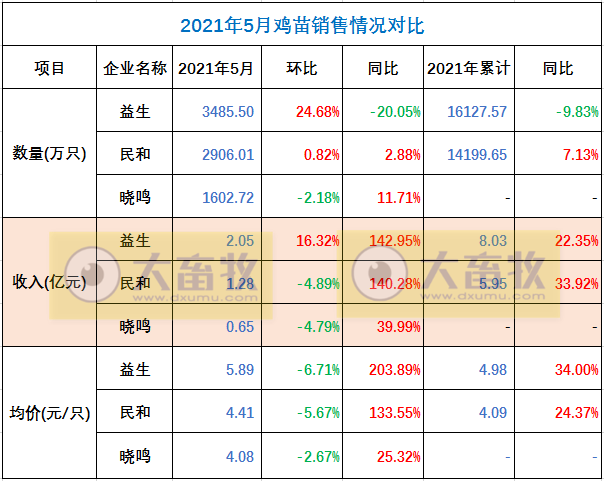

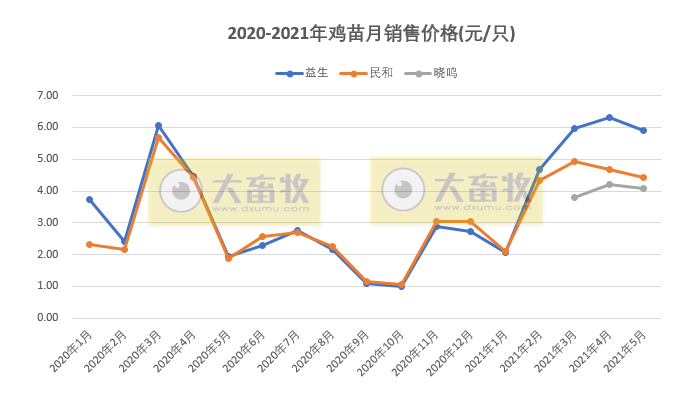

2、鸡苗企业对比:益生、民和和晓鸣

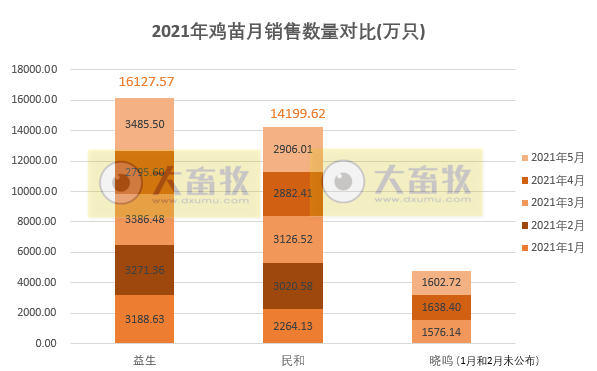

2021年5月鸡苗销量,益生销售3485.5万只,环比增长24.68%,同比减少20.05%;民和销售2906.01万只,环比增长0.82%,同比增长2.88%;晓鸣销售1602.72万只,环比减少2.18%,同比增长11.71%。

2021年1-5月累计鸡苗销量,益生销售1.61亿只,同比减少9.83%;民和销售1.42亿万只,同比增长7.13%。

益生股份:

关于产能方面,公司2020年商品鸡苗的产能是4.7亿羽,今年产能较去年有所增加,预计产能是5亿余羽,总体来说,下半年的产量较上半年增加。

公司十四五规划是:白羽肉鸡商品鸡苗和益生909鸡苗年销量合计10亿羽。

关于价格方面,从供给端看,2020年行情不好时,白羽肉鸡行业进行自我调节,已去掉部分产能。

从需求端看,2020年屠宰产能扩张比较快,白羽肉鸡上游的鸡苗供应满足不了中游屠宰产能需求,带动鸡苗需求的增加,商品代鸡苗价格上涨。

因农忙等季节性因素影响,6月份商品代鸡苗价格回调是正常现象。从目前公司的预售情况看,鸡苗的订单仍比较紧俏,下半年鸡苗行情预期看好。

民和股份:

去年鸡苗产量约3.5亿羽,鸡肉产量约6.8万吨,未来将继续扩大生产规模。公司商品代鸡苗产品以山东为主要市场,同时辐射河北、江苏、安徽、辽宁等地;鸡肉产品主要市场为山东、浙江、安徽、青海、广东、福建等地。

近期鸡苗价格略有下降,但销售状况良好,销售价格渐趋平稳,依旧维持在较好水平。

公司的主要客户为集团客户、一条龙企业及单批次 30 万以上的大型养殖场,公司商品鸡苗的产量逐年提升,客户的数量却在减少,这说明公司客户的规模更大,肉鸡行业的规模化养殖程度更高了。

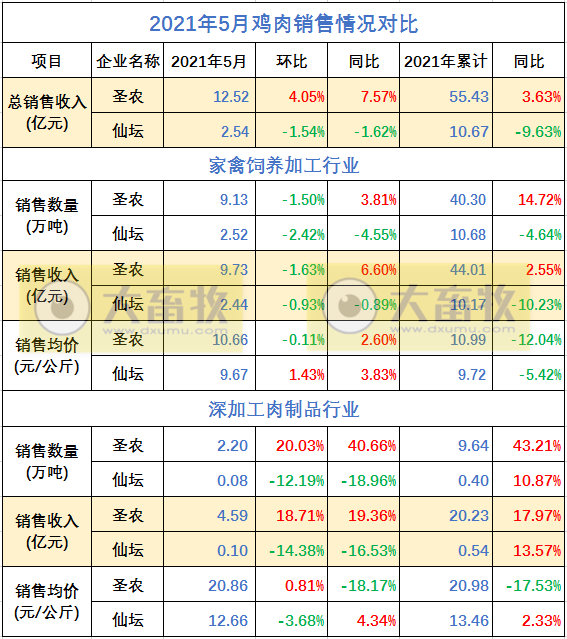

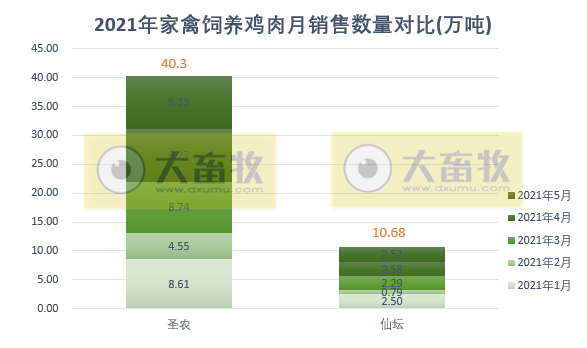

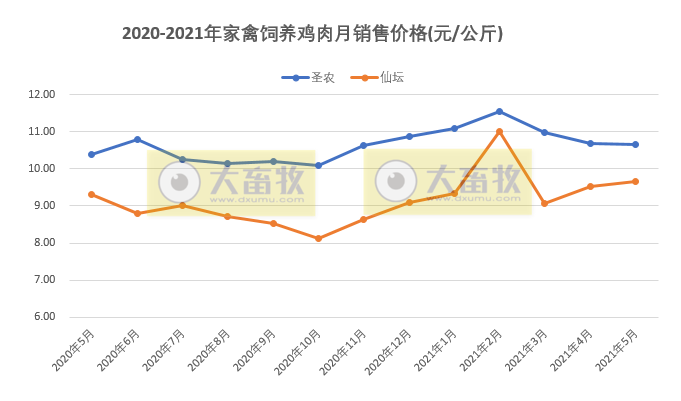

3、鸡肉企业对比:圣农和仙坛

圣农发展:

5月份以来,公司继续保持良好的发展势头。一方面,公司产量同比稳步增长,有效助力公司十四五规划的实现。另一方面,5月份公司养殖成本继续降低,尤其是保温费与药品疫苗费等较前期相比下降尤为明显。

公司已按照既定的爆品打造策略,开始部分产品的爆款打造,目前收效良好。

仙坛股份:

根据公司发展规划,公司计划投资28亿元在潍坊诸城建设1.2亿只白羽肉鸡产业生态项目,实现公司的二次腾飞。项目集父母代养殖、饲料生产、商品鸡养殖和屠宰加工为一体,建设内容包括种鸡场、商品鸡场、饲料厂、屠宰厂及熟食品加工厂。

目前该项目进展十分顺利,屠宰厂一期目前已经投入使用,饲料厂预计2021年8月份可以试生产;一期配套的商品鸡场建设进度达到50%左右,预计2021年底将全部达产;二期屠宰项目也已经封顶,预计2022年底建成投产;按照10万吨/年设计产能建设的熟食品加工厂计划2022年开工,2024年投产。

诸城项目2024年全部建成投产后,公司将实现父母代、商品代的全配套,公司的肉鸡宰杀量将达到2.5-2.7亿只、肉食加工能力达6万吨、熟食产能15万吨,公司产能将翻倍,相当于在诸城市再造一个“仙坛股份”,实现公司的二次腾飞。

三、部分企业销售数据,想看谁的,就点谁

☞ 立华股份:前5个月肉鸡收入同比增长56%,肉鸡价格连续3个月下跌,跌至成本价

☞ 湘佳股份:5月活禽销售量价齐跌,前5个月活禽销量增长57%收入增长78%

☞ 民和股份:因鸡苗价格上涨,前5个月鸡苗销售收入约6亿,同比增长34%

☞ 圣农发展:产量稳步增长,养殖成本继续下降,前5个月总销售收入超55亿元

来源:大畜牧综合统计汇编而成,如有转载,请注明来源。