2020年初暴发新冠疫情,家禽养殖产业带来了严峻挑战。 封村断路、延迟复工、暂停活禽交易、关闭屠宰场等防疫措施导致养殖场和养殖户无饲料可用、禽苗无处可卖、出栏家禽无法屠宰,养殖生产活动难以正常开展。

2019年种禽、毛鸡毛鸭、禽肉的价格整体处于高位。白羽肉禽方面,无论禽苗、毛鸡毛鸭还是禽肉,由于产能严重供过于求,加之在消费端的批发市场、学校、厂矿等主要渠道的消费需求受新冠疫情影响受到明显抑制,市场价格长期低位运行,整个产业链条上的企业均承受巨大压力。

由于连续两年的景气上行已经导致了行业产能的明显过剩,2020年全国祖代种鸡存栏量、父母代种鸡存栏量都达到了近5年来的最高水平。又随着非洲猪瘟形势逐步稳定带来生猪供给增加,加上新冠疫情导致的消费需求减弱,禽周期开始出现下行,商品代鸡苗、鸭苗价格在2019年10月、11月达到近一年的高点之后开始大幅下跌,2020全年分别下跌了64%、72%,同期毛鸡、毛鸭价格也分别下跌了24%、15%,禽产业全行业在全年都面临着较大的压力。

2020年家禽企业到底如何呢?

近日,小编整理了9家上市家禽企业的2020年度和2021年第一季度业绩指标对比,仅供参考,具体如下:

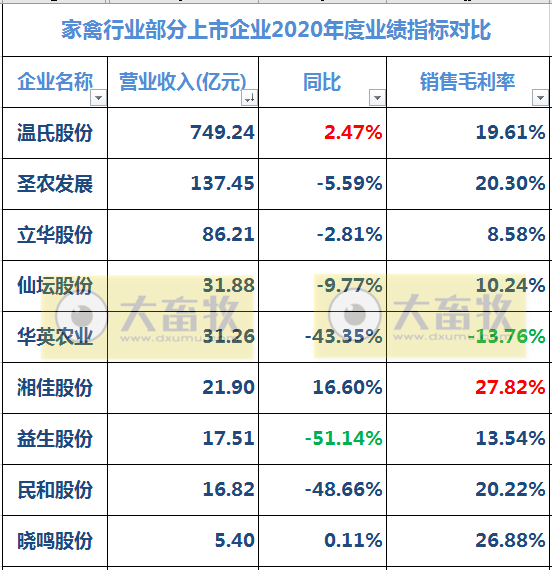

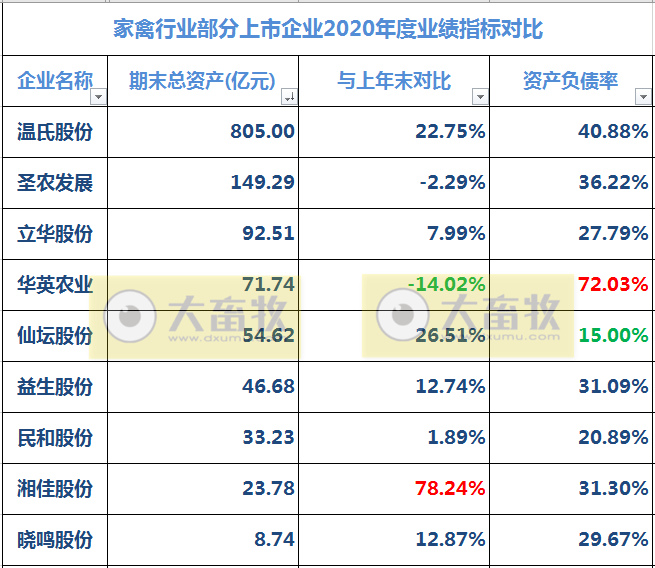

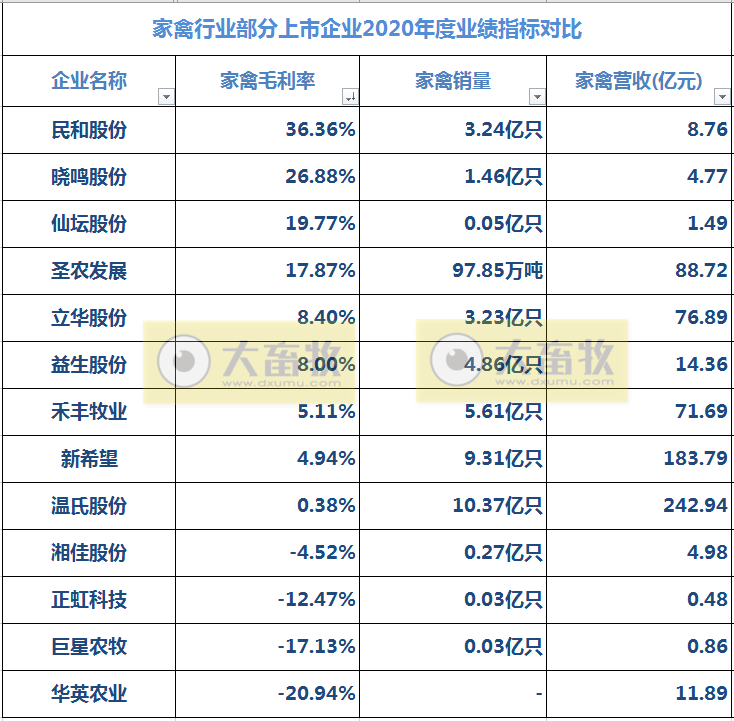

一、2020年度业绩指标对比

1、净利润

2、营业收入

3、经营活动现金净额

4、总资产

5、净资产

6、政府补助

7、家禽毛利率

8、存货

9、在建工程

10、生产性生物资产

11、研发投入

12、董监高薪酬

13、利润分配方案

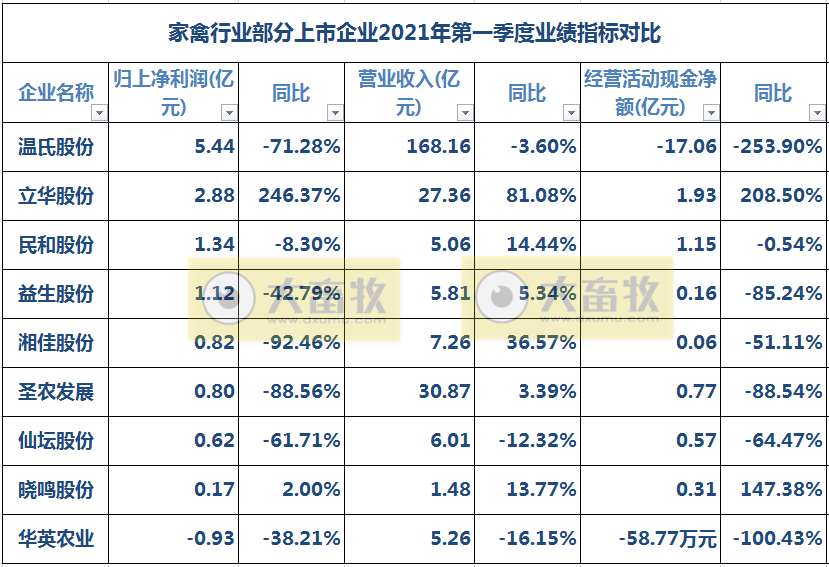

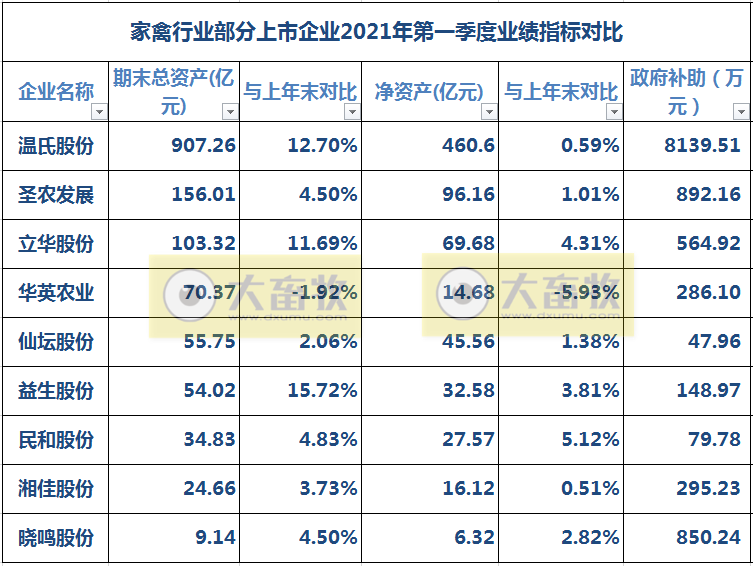

二、2021年第一季度业绩指标对比情况

进入2021年, 肉禽市场供需矛盾依然突出,仍将持续调整,禽肉价格仍将面临较大压力。

另外,由于禽流感疫情,国内限制活禽交易的地域范围将逐步扩大。同时,传统的活鸡销售模式将逐步向“集中屠宰、品牌经营、冷链流通、冷鲜上市”的模式转变,养殖企业通过延伸产业链,促使鸡产品从养殖场直达到终端。当前家禽养殖产业链向下游屠宰以及食品加工业延伸的紧迫性越来越强。

来源:大畜牧综合,仅供参考,如需转载,请注明来源。