大畜牧分享猪价资讯第588天

今日猪价与往日对比情况

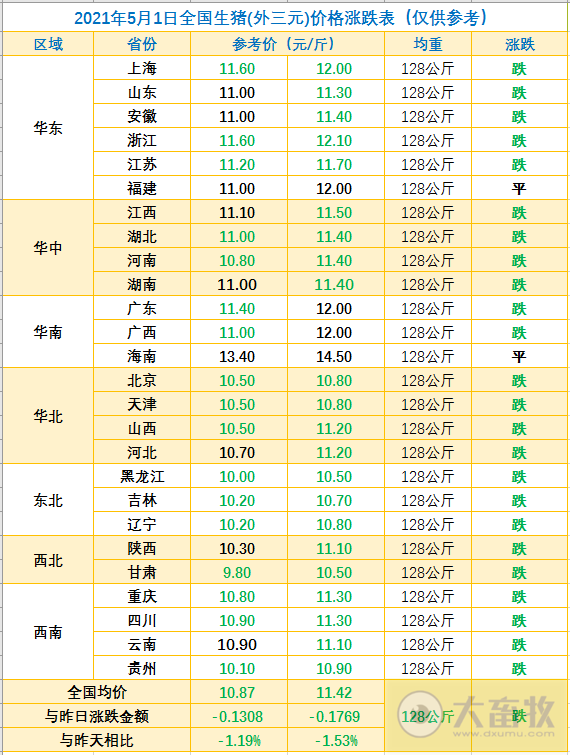

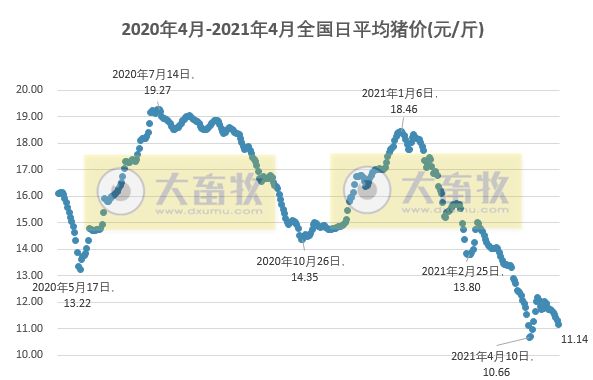

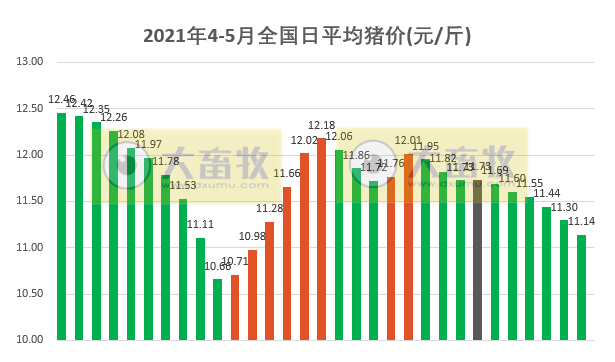

根据统计的26省猪价,计算今日生猪平均价格为11.14元/斤,比昨天减少0.15元,下降1.36%;比去年同日减少4.98元,下跌30.75%;比今年最高价减少7.32元,下跌36.11%。

在统计的26省中,0省上涨,24省下跌,2省持平;与昨天相比,上涨省份数不变,下跌省份数不变,持平省份数不变。下跌幅度在0.1-0.5元之间,其中贵州下跌幅度最高0.5元,其它均在0.2元左右。

在统计的26省中,最高猪价7省跌破11元,20省跌破12元,其中海南最高14.5元,不仅是唯一超过14元的省份,还是唯一超过13元的省份,紧接其后浙江下跌至12.1元,上海下跌至12.0元,与福建、广东、广西一样;另外,黑龙江下跌至10.5元,而省份之间最高价和最低价相差4.0元。甘肃的最低猪价跌破10元,为9.8元,是唯一跌破10元的省份。

上涨省份:无;

持平省份:福建、海南2省;

下跌省份:其它24省市。

● 今日起全国实行5大区分区防控,猪价还会如期上涨吗?

今日起,全国将实行5大区分区防控,根据方案区域调运监管政策规定,除种猪、仔猪及无疫小区生猪外,其他生猪不得向大区外调运,将对后期区域猪价走势产生一定影响。

养猪业之前出现的“南猪北养西进”战略布局,以及延续多年的“全国活猪大流通”格局,将因应分区防控政策的推行,而发生调整。

叠加国内外多重因素的影响,在整个生猪产业链上,从上游的大豆、饲料、兽药疫苗,再到下游的屠宰加工、猪肉进出口,还有肉类替代品等,都随之产生连锁反应。

与此同时,大型猪企在全国加速扩张,中等规模猪企进行区域内的调整,小散养殖户加速离场。饲料是生猪养殖的主要成本,前期生猪产能较少的饲料集团,开始加快产能布局,分享高猪价红利。

此外,肉类冷链物流业,将因长距离调运生猪受限,而迎来难得的发展机遇,从而带动屠宰-冷链产业发展。

卓创分析师表示,供应方面,北方非瘟疫情易感期已过,随着南方雨季来临,非瘟疫情复发的概率加大,但全国来讲,二元母猪供应仍然缓慢增加。需求方面,出于能繁母猪群体替换考虑,规模场将继续补栏二元母猪,对需求有一定提振。

除此之外,随着北方疫情导致的断档期来临,生猪价格5-7月份上涨概率较大,提振养殖端补栏积极性。在无大的疫病、政策等影响因素干扰下,预计5-7月份二元母猪价格仍或下滑,但速度相对缓慢。

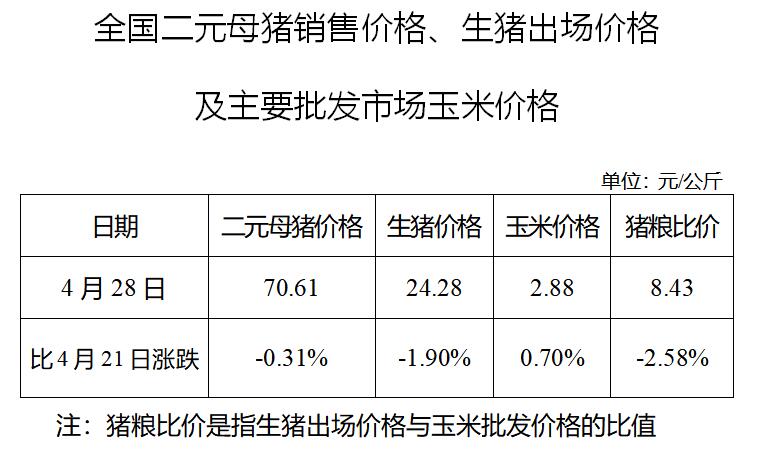

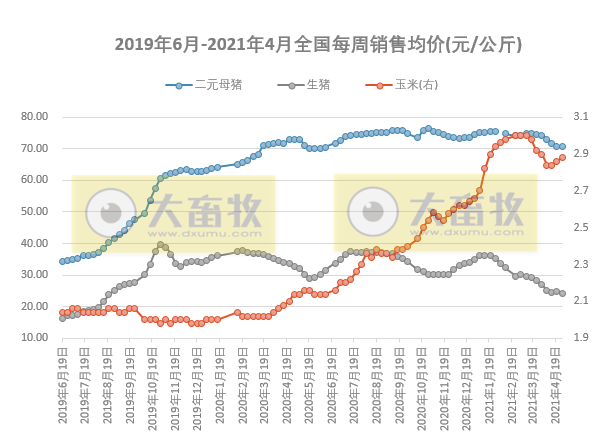

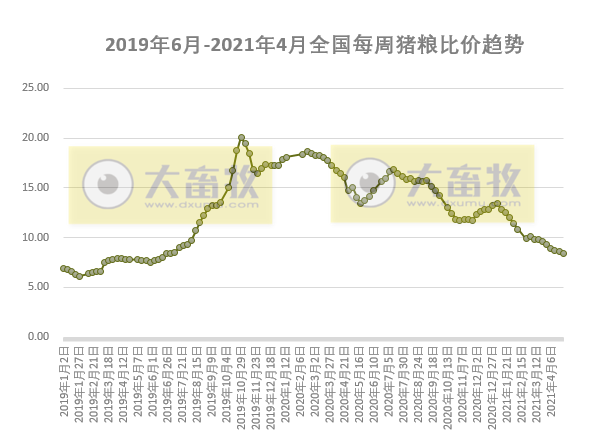

● 发改委:4月28日全国二元母猪销售价格70.61元/公斤,环比下跌0.31%,同比下跌3.29%,连跌6周;生猪出场价格24.28元/公斤,环比下跌1.90%;主要批发市场玉米价格2.88元/公斤,环比上涨0.70%;猪粮比价8.43,环比下跌2.58%,连跌8周。

● 牧原2021年预计生猪出栏3600-4500万头,已有1亿头产能的土地储备

4月29日,牧原在投资者调研时表示,公司目前种群规模基本能够满足自身选育和扩繁的需求,已经不再从国外引种。

在国内有少量的公猪引种,主要是从性状多样性出发。目前 PSY 在 24 左右,较前两年有所下滑。

截止 2020 年末,公司已经设立屠宰子公司 15 个,规划产能约 4000 万头/年;目前内乡、正阳两个屠宰场已投产,设计产能合计 400 万头/年。

2021 年一季度,公司能繁母猪增速较去年四季度有所下降。冬季疫情高发期,疫情防控难度加大。但公司不存在淘汰低效母猪造成重大损失的情况。

2021 年,公司预计出栏生猪 3600 万头至 4500 万头。公司基于持续提升管理能力、发展质量与生产成绩的工作目标以及对商品猪销售结构的区间预期,对年度经营目标做出合理规划。

截止 2021 年一季度末建成产能已超 6000 万头。

公司目前已有合计接近 1 亿头产能的土地储备,未来大幅度增加的难度会比较大,主要需考虑环境承载力等问题。

2020 年全年商品猪完全成本 15 元多,其中生产成本 13 元多,一季度完全成本相较去年全年有略微提升,在 16 元左右。

● 部分上市猪企股价情况(截止2021年4月30日15:00)

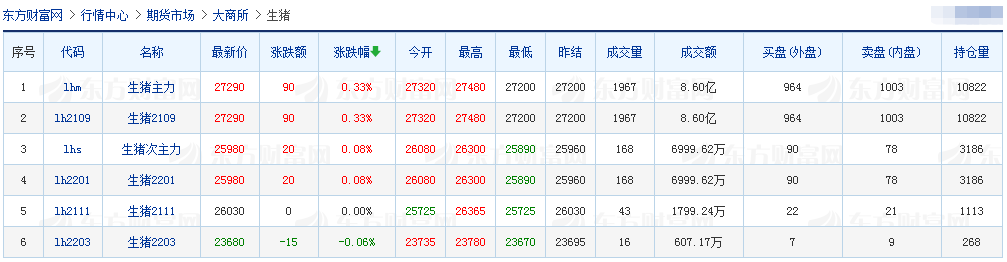

● 生猪期货行情(截止2021年4月30日15:00)

☞ 预计二季度存栏将恢复到常态水平,四季度生猪供给将恢复正常,猪价下跌趋势不变,但仍有季节性反弹空间

☞ 我国的猪都是进口的,地方猪都快灭绝了,该怎么办?官方这样回应

☞ 仇华吉博士:非洲猪瘟背景下的主要热点问题及成功防非模式案例

☞ 2020年农业产业化龙头企业100强和专项10强名单发布

☞ 警惕这十种猪病,官方发布《春季生猪常见疫病防控技术指南》

☞ 农业农村部发布《非洲猪瘟常态化防控技术指南(试行版)》(全文)

来源:大畜牧综合,仅供参考。