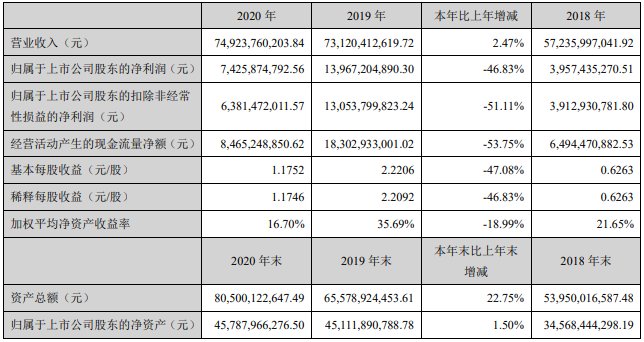

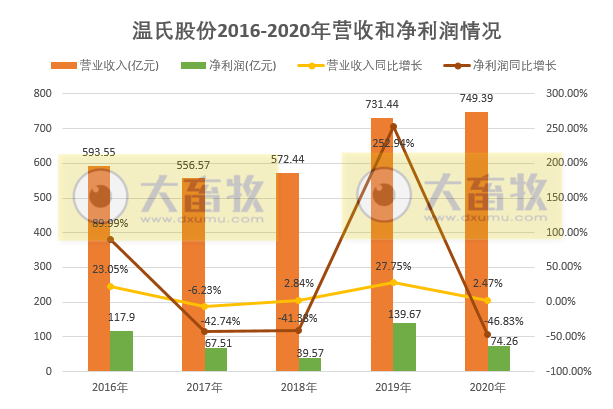

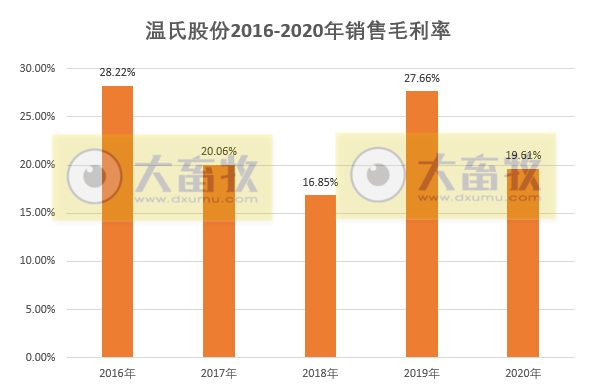

近日,温氏股份发布2020年度报告,公司2020年实现营业收入为749.24亿元,同比增长2.47%,归属于上市公司股东的净利润为74.26亿元,同比下降46.83%。

公司对此说明三方面原因:

公司对此说明三方面原因:

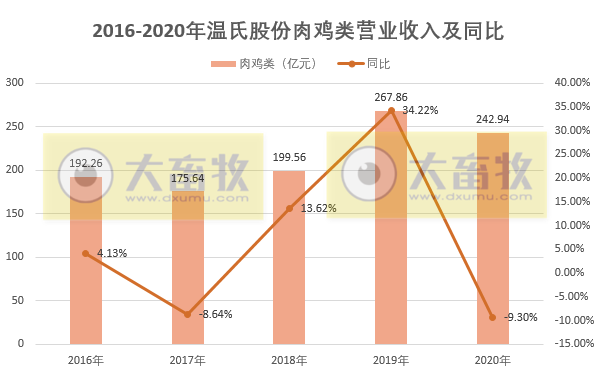

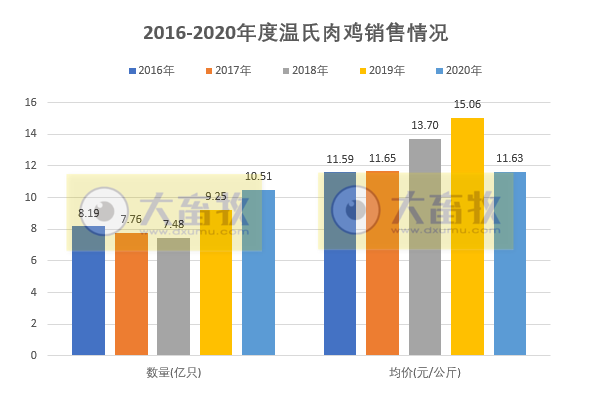

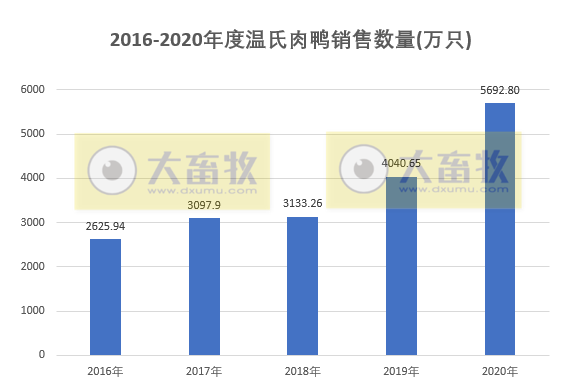

第一,受活禽市场供给过剩和新冠肺炎疫情下餐饮业营业不足对禽肉消费需求减少等因素的影响,活禽销售价格较上年同期大幅下降。公司2020年销售肉鸡10.51亿只(含毛鸡、鲜品和熟食),肉鸭5692.80万只(含毛鸭、鲜品),毛鸡、毛鸭销售均价分别同比下降21.79%、32.94%,养鸡、养鸭业务利润同比大幅下降,出现较大亏损。

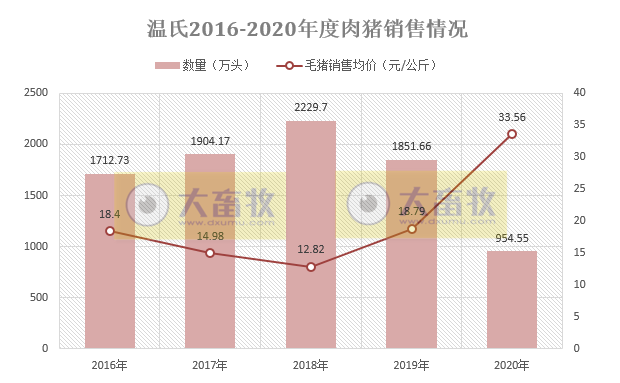

第二,2020年,国内非洲猪瘟疫情影响仍较为严峻。为控制风险,公司在前期主动调整了猪苗调运及投放生产环节的进度,公司肉猪产量相应下降;此外,非洲猪瘟疫情影响下主动淘汰部分受威胁母猪,存栏母猪的整体生产性能有所下降,导致种猪场的健康猪苗出栏量呈阶段性减少态势,同时,肉猪育肥过程中上市率也有所下降。由此导致2020年公司销售肉猪954.55万头(含毛猪和鲜品),同比下降48.45%。虽然2020年公司毛猪销售均价同比上升79.95%,但由于肉猪(含毛猪和鲜品)销售量同比下降幅度较大,肉猪(含毛猪和鲜品)销售收入仅增长0.72%。

第三,为增加农户合作粘性,促进养殖资源稳定和持续增长,公司2019年下半年起实施“公司+农户”长效合作机制, 与合作农户签订长期合作协议,并设定按畜禽上市量与净利润相关规则与养户进行收益的分享,2020年计提合作农户收益分享金额11.9亿元。

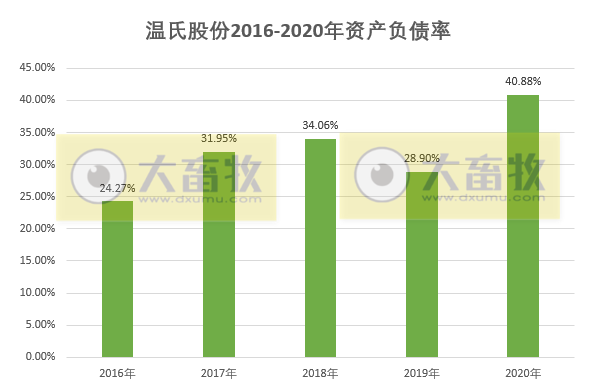

截至2020年12月31日,公司资产总额805亿元,同比增长22.75%;归属于上市公司股东的净资产475.88亿元,同比增长1.50%;资产负债率40.88%。

2020年进行2次权益分配方案,中期向全体股东每10股派发现金股利3元(含税),此次向全体股东每10股派发现金2元(含税),两次合计派发现金约31.87亿元(含税)。自2015年公司实现整体上市至2020年末,公司累计实施现金分红219亿元。

经营活动产生的现金流量净额同比减少53.75%,主要是主营活禽产品销售价格下降,毛利率大幅下降,导致现金净流 量减少所致。

投资活动产生的现金流量净额同比减少45.13%,主要是长期资产投入增加,导致现金流出增加所致。

筹资活动产生的现金流量净额同比增加197.65%,主要是本期根据资金需求增加了债务融资,导致现金流入增加所致。

一、主要业务情况

1、肉猪类

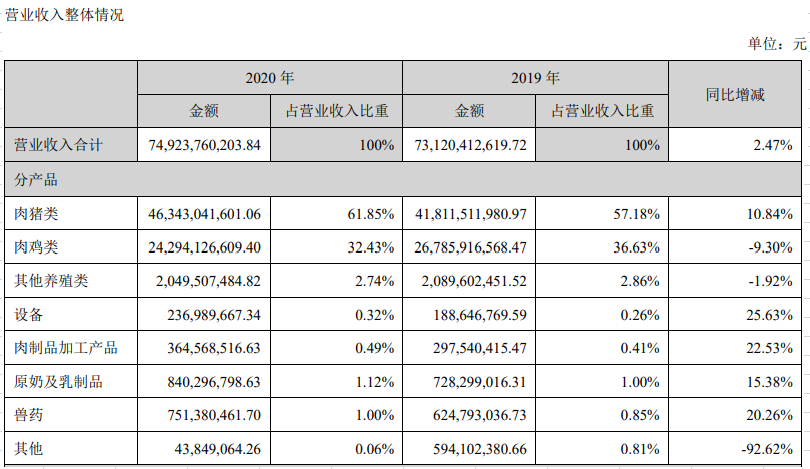

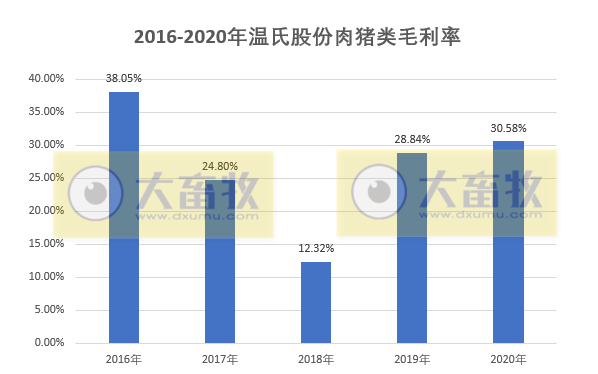

公司2020年肉猪类营业收入463.43亿元,同比增长10.84%,占总营业收入的61.85%,毛利率为30.58%。

2020年公司销售肉猪954.55万头(含毛猪和鲜品),同比下降48.45%。虽然2020年公司毛猪销售均价同比上升79.95%,但由于肉猪(含毛猪和鲜品)销售量同比下降幅度较大,肉猪(含毛猪和鲜品)销售收入仅增长0.72%。

受非洲猪瘟疫情影响,国内生猪生产和供给2020年仍未恢复到非洲猪瘟疫情前水平,生猪价格仍处于历史高位运行。

公司推动组织拆分,化小管理单元,将原养猪事业部一分为三,成立种猪事业部、猪业一部和猪业二部,合理控制管理规模和管理跨度,促进公司养猪业的管理精细化和内部良性竞争。

公司调整工作重心,持续优化母猪结构。到2020年底公司存栏的约110万头能繁母猪中高效能繁母猪比例提 升至80%左右。根据发展规划目标,预计到2021年底,公司能繁母猪数量预期目标将达到180万头,后备母猪80万头,高效能繁母猪比例将进一步提升。

公司有序推动屠宰加工业务发展。2020年公司有生猪屠宰产能150万头,新增生猪屠宰开工产能300万头。

公司严抓生物安全防控,提升生物安全防控水平;推行了精准激励措施。

2、肉鸡类

公司2020年肉鸡类营业收入242.94亿元,同比减少9.3%,占总营业收入的32.43%,毛利率为0.38%。

公司2020年销售肉鸡10.51亿只(含毛鸡、鲜品和熟食),肉鸭5692.80万只(含毛鸭、鲜品),毛鸡、毛鸭销售均价分别同比下降21.79%、32.94%,养鸡、养鸭业务利润同比大幅下降,出现较大亏损。

2020年,国内家禽业产量增加,消费低迷,产品价格全年低位运行。公司全面应对新冠疫情影响,保障生产基本秩序。精细化生产管理,充分挖掘降本增效潜力。

公司2020年持续推进转型升级,进展良好。无为、河源、咸宁二期高效屠宰厂以及南京、石林标准屠宰厂建成投产,新增单班屠宰产能8600万只、累计竣工单班产能2.48亿只,有力支撑了鲜品业务发展。

2020年鲜品销量达到1.32亿只,同比增长37.74%。 为持续推进转型升级,公司有序配套高效养殖小区产能,目前肉鸡、肉鸭养殖小区分别有8710万个鸡位和273.37万个鸭位,分别占鸡、鸭总产能的27%和12.7%。

3、其它相关业务

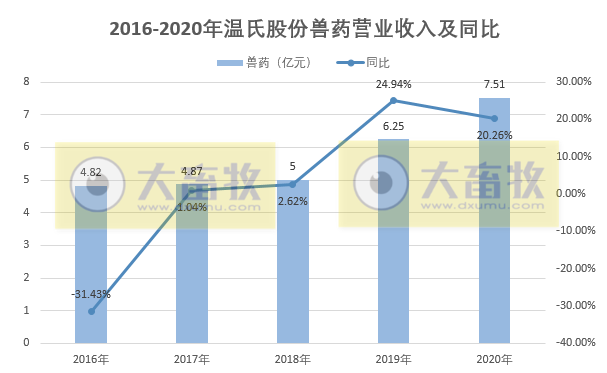

兽药业务:2020年营业收入7.51亿元,同比增长20.26%,占总营业收入1%。

公司加快科技创新和业务拓展,规模实现新增长,外销收入占比40.1%。

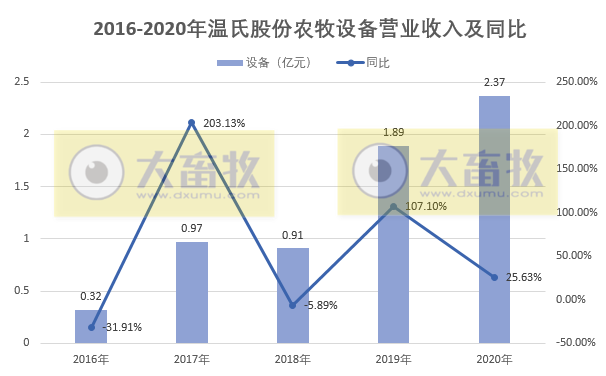

农牧设备业务:2020年营业收入2.37亿元,同比增长25.63%,占总营业收入0.32%。

提升项目承接交付能力和成本控制能力,创新EPC项目快速工程模式,创下了78天完工交付的纪录,打造了南牧机械设备的“超快工程”,经营业绩取得新突破。

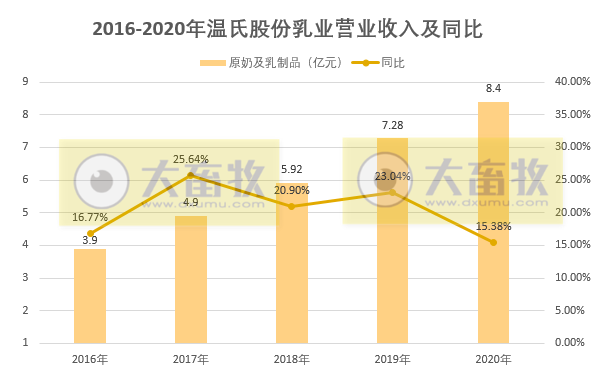

乳业:2020年营业收入8.4亿元,同比增长15.38%,占总营业收入1.12%。

投资管理业务:管理资产规模突破100亿元,2020年内6个股权投资项目成功在资本市场IPO上市。

生态圈企业京海禽业形成了年产白羽父母代种雏800万套、商品雏1亿只、京海黄鸡苗鸡1000万只的生产能力。

新大牧业有母猪群约4.5万头,预计五年内能繁母猪达16万头,商品猪年出栏可达300万头。

两生态圈企业的发展壮大进一步提升公司主业规模,同时,被纳入公司投后管理体系使企业运作更加规范,发展前景更加广阔。

财务公司:首次监管评级获得行业同阶段最优水平,落地首笔银团贷款,赋能生态圈开局良好。

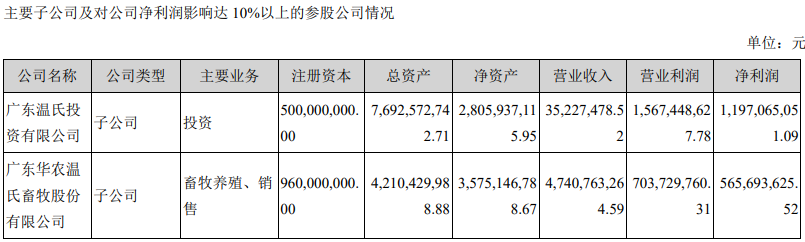

二、主要控股参股公司分析

广东温氏投资有限公司2020年度实现净利润11.97亿元,较上年同期增长52.63%,主要是公允价值变动收益和投资收益同比增长所致;期末净资产28.06亿元,较上年同期增长139.26%,主要是本期盈利所致。

广东华农温氏畜牧股份有限公司2020年度实现净利润5.66亿元,较上年同期减少63.32%,主要是本期肉猪销量下降所致。

三、其它

公司是首批151家农业产业化国家重点龙头企业之一,目前已通过农业产业化国家重点龙头企业审定(有效期至2022年监测结果公布前)。公司主营业务是肉鸡和肉猪的养殖与销售,是全国规模最大的肉鸡养殖企业之一,同时也是国家瘦肉型猪生产技术示范基地、猪良种工程示范基地和无公害肉猪生产基地,在全国种猪育种和肉猪养殖规模方面排名前列。

研发情况

2020年公司共投入研发经费6.79亿元,占营业收入的0.91%。新立项科研项目131项,获得国家畜禽新品种证书1个,新兽药证书4项,授权发明专利17项,实用新型专利59项,国家计算机软件著作权8项。

至2020年末,公司已累计获国家级科技奖项8项,省部级科技奖项63项,畜禽新品种10个(其中猪2个,鸡7个,鸭1个), 新兽药证书39项,拥有有效发明专利162项(其中美国发明专利3项)、实用新型专利310项,国家计算机软件著作权71项。

子公司和合作农户情况

截止2020年末,公司已在全国20多个省(直辖市或自治区)拥有399家控股公司,4.80万户合作农户(或家庭农场)。各区域合作农户(或家庭农场)户数占总户数的比例分别为: 华南区域44%,华东区域19%,华中区域16%,西南区域15%,华北区域4%,西北区域1%,东北区域1%。2011年至2020年末,公司累计结算委托养殖费用627.21亿元。

2020年度新增纳入合并财务报表范围的公司有89家控股公司,其中74家为新设立的公司,15家为收购并入的公司;2020年度不再纳入合并财务报表范围有17家公司,其中12家控股公司已注销,5家控股公司因股权转让而丧失控制权。

高管薪酬情况

2020年,公司董事、监事、高级管理人员报酬合计9612.33万元。其中董事长温志芬从公司获得的税前报酬总额688.61万元,副总裁兼董事会秘书梅锦方从公司获得的税前报酬总额389.62万元,财务总监林建兴从公司获得的税前报酬总额409.59万元。

四、公司未来发展

公司将以“精诚合作,齐创美满生活”的温氏文化核心理念为指引,继续扩张发展养猪业, 稳步发展养鸡业,加快发展蛋鸡、鸭、鸽、乳业、兽药及农牧设备业,打造以鸡、猪双主业为核心,依托资本市场力量构建 多业态协同发展的产业链生态圈;同时,加快推进屠宰、食品加工、生鲜营销产业发展,延伸养殖产业链,促进公司从传统 养殖企业向食品企业转型。

五、2021年经营计划

调整公司组织定位,打造价值创造型总部。确立公司总部作为战略引领中心、业务赋能中心、风险管控中心及制度标准中心的四大中心定位,促进公司总部从事务型、审批型组织向 价值创造型组织转变,提高管理效率,充分为业务赋能。

积极探索薪酬新机制,践行多创多享企业文化新理念。以业绩为主要衡量指标确定薪酬,实行一业一司一场一策,打破平均主义,实现奖金分配通过科学合理计算方式到司、到岗到人,真正体现多创多享。

养猪业要继续加强生物安全体系建设,通过落实最严密的生物安全防控措施,将疫病威胁降至最低,全力以赴完成2021年度出栏计划目标,同时为2022年肉猪出栏目标打好基础。重塑种猪体系,提升供种能力及种猪质量。

据公开信息透露,预计2021年肉猪销售量1188万头,预计2022年出栏超2000万头,在2022年的基础上,预计2023年再增加800-1000万头。

养禽业出栏量将继续保持平稳增长。在深入开展降本增效工作,锻造极限条件下的生存能力的同时,重点加强高效产能的运营管理体系建设,确保关键生产指标取得实质性进步,力争实现高产出、低成本;持续深化转型升级工作,稳步推进屠宰产能布局,促进产业链上下游有效对接与高效协同。

推动相关及配套业务持续有效增长。动保业务销售收入增长20%以上;农牧设备重点拓展外销业务;乳业收入、利润要实现20%双增长;生猪屠宰业务优化布局,探索新模式;鲜品、熟食业务继续加快发展,确保实现盈利,销售肉鸡鲜品1.9亿只、熟食2000万只;蛋业抓住机遇增量增效,实现鸡蛋年销量3.70万吨。

来源:大畜牧综合,仅供参考,如有转载,请注明来源。