从农业农村部官网获悉,今年以来,全国能繁母猪存栏量继续增长,基础产能持续恢复,生猪出栏量显著增加,猪肉市场价格明显回落。

据农业农村部监测,1月和2月全国能繁母猪存栏量环比分别增长1.1%和1.0%,同比分别增长35.0%和34.1%。

2月末,全国能繁母猪存栏量相当于2017年年末的95.0%,全国生猪存栏量保持在4亿头以上。

综合考虑前期生猪生产恢复、新生仔猪数量、猪饲料销量等因素,预计今年上半年生猪出栏量同比增长65%左右,生猪出栏量将继续保持较大幅度增加的趋势。3-4月是猪肉消费淡季,预计猪肉市场价格还有下降空间。

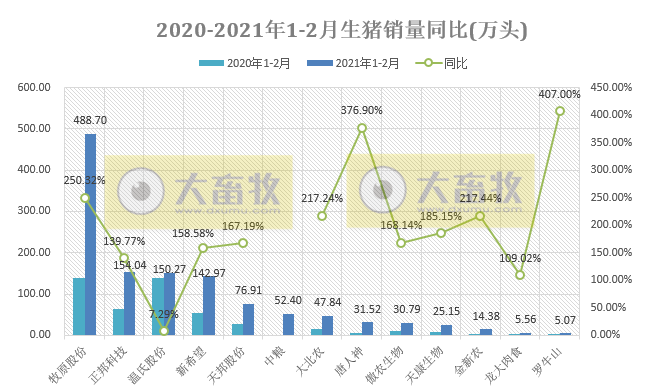

近日,13家上市猪企(牧原、温氏、正邦、新希望、天邦、中粮、大北农、唐人神、傲农、天康、金新农、龙大肉食和罗牛山)公布了2021年1-2月生猪销售情况,经统计,13家上市猪企2021年1-2月生猪销售1225.6万头。

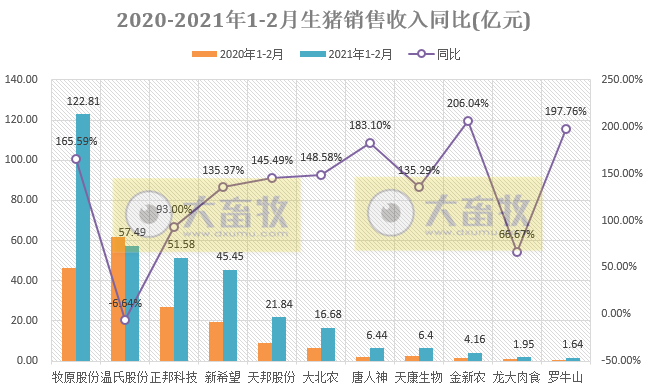

11家上市猪企(不含中粮和傲农)2021年1-2月生猪销售收入336.44亿元,同比增长89.5%。

目前13家上市猪企中,所有猪企1-2月生猪销量同比全部上涨,除了温氏,其它上涨幅度均在一倍以上,其中罗牛山上涨幅度达407%。

牧原1-2月生猪销量近500万头,创历史新高,比正邦、温氏和新希望的总和还要多,占所有猪企总和的40%。

温氏2月生猪销量49.87万头,2017年以来的单月新低,倒数第二是在2020年2月,为53.12万头。

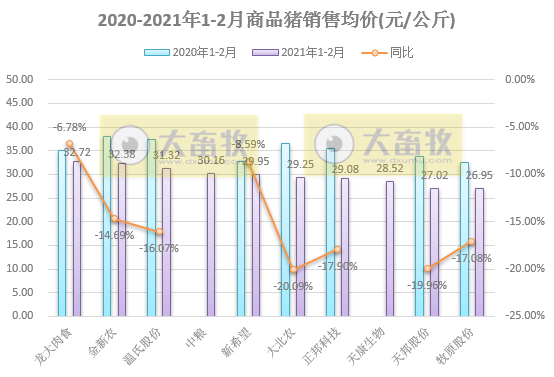

绝大部分猪企的商品猪销售均价,都回到2019年9月的价格。

一、2021年1-2月生猪销售情况

1、销售数量

13家上市猪企2021年1-2月生猪销售1225.6万头。其中:牧原488.7万头,正邦154.04万头,温氏150.27万头,新希望142.97万头。

13家上市猪企2021年1-2月生猪销售数量中,全部猪企同比均上涨,绝大多数增长1倍以上,其中,同比幅度最高为罗牛山407%,同比幅度最低为温氏7.29%。

2、销售收入

11家上市猪企(不含中粮和傲农)2021年1-2月生猪销售收入336.44亿元,同比增长89.5%。其中:牧原122.81亿元,温氏57.49亿元、正邦51.58亿元、新希望45.45亿元。

10家上市猪企(不含傲农)2021年1-2月生猪销售收入,除温氏外,其它全部猪企同比均上涨,且多数是增长1倍多,其中,同比幅度最高为金新农206%,同比幅度最低为温氏-6.64%。

3、销售均价

10家猪企的2021年1-2月生猪销售均价,同比均下降,其中同比幅度最高为龙大肉食-6.78%,同比幅度最低为大北农-20.09%。

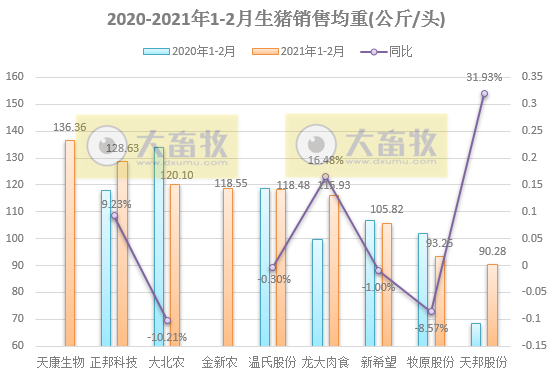

4、销售均重

9家猪企的2021年1-2月生猪销售均重,天康商品肥猪均重最高136.36公斤/头,天邦同比增长幅度最大,主要是商品肥猪的销量增大。

二、目前部分猪企母猪存栏情况

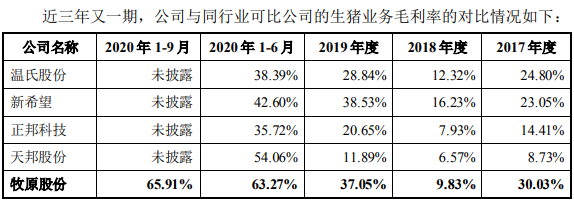

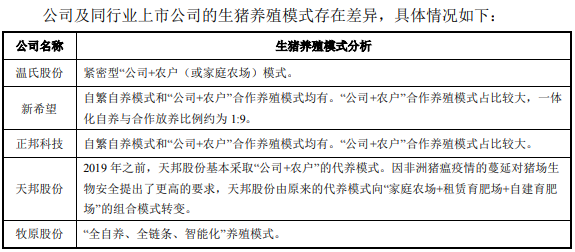

三、部分猪企的生猪业务毛利率、养殖成本和养殖模式情况

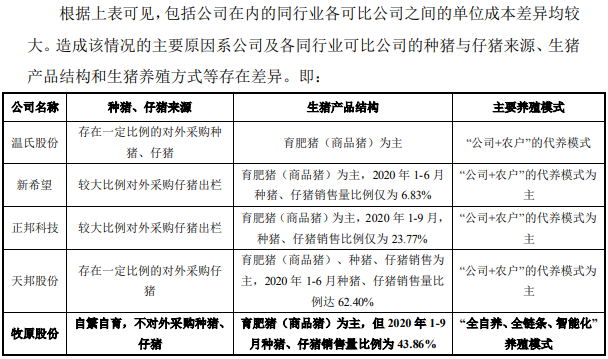

近期,牧原股份在回复质疑时,通过与同行业进行多角度对比,表示公司生猪养殖毛利率高于同行业上市公司是合理的。公司生猪养殖毛利率高于同行业上市公司的主要原因系与种猪与仔猪来源、生猪产品结构和生猪养殖方式等存在差异。

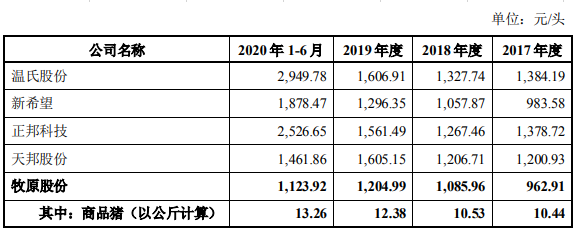

最近一年又一期,公司生猪养殖业务毛利率显著高于同行业可比公司,造成该情况的主要原因系公司生猪单位成本低于同行业可比公司。2017 年度至 2019年度及 2020 年 1-6 月,公司与同行业可比公司的生猪单位成本情况如下:

四、 关于部分企业在互动易和投资者调研中的内容摘选

1、温氏股份

2020年,公司资本开支约130亿元,公司初步计划2021年资本开支计划超100亿元。

公司目前有能繁母猪约110万头,后备母猪约50万头。预计到今年年底, 公司能繁母猪群体数量达180万头左右,后备母猪80万头左右。过去一年,公司贯彻高淘高补的策略,提高母猪质量,效果较为明显,为未来的发展打下了坚实的基础。

近年来,公司面向未来,一直在不断探索和实践智能化养猪,自动化、智能化、数字化是未来行业趋势。公司将充分利用物联网等先进技术,实现智能环控、精准饲喂、生物安全防控、生猪资产监管、智能预警等,提高生产效率。

公司一直在做地方猪种质资源保存和优质地方猪新品种选育工作,如中国地方猪肉质最好的莱芜猪、里岔猪等,公司均有一定的群体。2019年,公司作为牵头单位承担了国家优质瘦肉型猪联合攻关任务,启动了优质大黑猪母本新品种选育工作。 2019年,广东省投入约5000万元,依托华南农业大学建设"广东省畜禽种质资源库",实现了20个地方品种的遗传物质全覆盖、多方法保存,建立了遗传物质与活体相结合的种质资源保护体系。

公司有专门的人研究大宗原材料期货。去年公司从外面引进了2名研究生猪期货的专业人才。对于生猪期货,公司目前以研究和跟踪分析为主,主要研究期货走势和生产、行业的关系,实际操作次数不多。

公司五五规划为“82”比例,即80%以毛猪形态销售,20%为屠宰后鲜品形态销售。目前公司有生猪屠宰产能约150万头。预计到今年年底,新增屠宰竣工产能约400万头。未来两到三年, 公司会持续推进生猪屠宰产能的建设。

禽类养殖小区与生猪类养殖小区有什么可以互相借鉴的地方?

两种养殖小区既有相似之处,又有不同之处,简要介绍如下: 相似之处主要在于两者的建筑技术相似,部分设备也相似,如环控设备等,均配有完善的环保系统和严格的生物安全防护体系。 不同之处主要在于栏舍按生产需求设计,规格、高度不一样,部分设备也存在不同,如栏架、喂水设备等,同时,禽类养殖密度大,环控要求、保温隔热要求更高。

2、新希望

公司1月育肥猪出栏67万头,仔猪和种猪销售约6万头,2月育肥猪出栏65万头,仔猪和种猪销售4万多头,2月断奶仔猪数量在100万头以上。月报中披露的商品猪价格是包含淘汰种猪的价格的,生猪销售数量是包含淘汰母猪。

在种猪储备方面,2月比12月底有所下降。现在种猪群里面能繁母猪是110万头,下降幅度在7.5%左右,GP/GDP下降了不到2万头,现在是22万头,减少的2万头也属于正常淘汰,但比较稳定。一方面确实是最近这两个月也受到了疫情的影响,第二方面是加大了一些低效母猪的淘汰。

近期由于公司加快了种猪淘汰的原因,拉高了当期成本,正常养殖方面的成本基本和去年四季度水平保持一致。

目前公司的父母代存栏种猪中约半数都是公司自主扩繁的。过去两年为了加快发展速度,存在一些从其他厂商直接采购种猪的情况,但从今年开始,基于整体经营思路的调整,在育种上,考虑到外部疫情的影响,今年会对外部引种加强管理,同时加大内部留种,加强防御体系建设,提高安全,降低成本,提高持续的经营能力。

近期北方非瘟给全行业都造成了不同程度的损失,公司整体防控水平和受损程度是同行中相对较好的,目前整体防控形势也基本稳定,相关检测防控方法得到了迅速迭代升级,整体形势可防可控。 公司今年会把外购仔猪育肥这种模式控制在较低的规模和占比,即使对于少量的外购仔猪行为,也会谨慎考虑市场行情变化、仔猪肥猪价格走势等因素。

关于这次弱毒疫情中,育肥只受到1%的影响,而种猪呢?

种猪场因为涉及到查情、配种、生产、周转等一系列较为复杂的生产环节,需要用到的物资和人员等也多样复杂,相比之下育肥场由于养殖过程相对简单,生产环节少,涉及到的物资和进出人员都少些,因此相比种猪场受影响小些。

弱毒疫情主要是由外来物资人员等引起的。

公司建立有独立的育种体系,种猪体系很大,采用的是杜长大三元的模式;同时公司吸纳全球领先的技术、经营管理经验,开放式地进行育种,部分种群保持与国际先进育种公司长达十多年深度合作,在独立自主的育种体系之上,已经与PIC、海波尔分别在陕西和山东建立2家合资育种公司进行技术合作。公司根据国内南北方市场的差异,选择适合区域市场的猪种。

2020年8月31日,公司发布了《关于投资设立猪育种公司的公告》,计划出资1亿元设立育种公司,育种公司首先将配备与应用国际领先的关键育种技术设备,并集中力量突破基因组育种软件的开发,通过最优的软硬件基础为技术研发打下良好基础。同时,公司将加强行业领军人才的引进与内部育种人才的培养,加强与国内外知名高校、专业研究机构、专业育种公司的技术合作,共同保障育种研发的计划达成与持续迭代。

3、金新农

截至目前,公司能繁母猪近6万头,后备母猪近3万头,生猪总存栏近52万头。商品猪中自繁自养约占75%左右。

2020年公司销售生猪约80万头,其中仔猪约占50%,商品猪约占40%,种猪销售约占10%。

公司计划2021年力争销售生猪150万头。

自繁自养部分育肥成本在16-17元/㎏。

公司目前种猪生产性能均值在PSY24-25左右,单场最好的成绩可以达PSY28以上。

目前非瘟疫苗还不成熟,且目前大环境中非瘟病毒的复杂性(野毒与疫苗毒交杂,疫苗毒毒株多型),给国内疫苗的研发带来很多不确定性因素。

因此,公司仍建议业内或者即将进入行业的人员在非瘟常态化的大背景下仍然以物理性防疫为主,严格养殖场生物安全体系建设,加强生产管理过程中各个细节的落实到位。

4、牧原股份

公司1-2月仔猪销量占总销量比例近20%。公司以利润为导向,根据市场行情、客户需求决定仔猪销售量。

公司现有养殖类子公司200余家,布局全国20余省。目前生猪产能主要分布在河南(近40%)、山东、内蒙、安徽、辽宁、黑龙江等省份,上述六省产能占比近80%。公司根据市场情况,综合考量地理位置、环境条件、疫病防控等因素选择适宜地区进行产能布局。

公司建立了轮回二元育种体系,目前公司二元种猪产仔数约11.6头/胎次。

5、天康生物

公司生猪养殖产能规模建设将围绕西北区、华北区和川渝地区展开,除去已有产能和即将用募集资金建设的养殖场外,剩余生猪产能建设将按照公司战略规划并结合实际情况进行投资布局,控制节奏(边规划、边储备、边建设),有序分批次投资建设。

今年的生猪养殖项目重点围绕在甘肃永昌(包括祖代场、繁育场、育肥场)、新疆阿拉尔市(繁育场)、新疆芳草湖(包括育肥场金额育成猪场)等项目建设,可转换债券募集资金建设的猪场项目预计今年全部建设完毕。

五、部分猪企2021年1-2月生猪销售情况,想看谁的就直接点击查看

☞ 牧原股份:1-2月生猪销量约500万头,同比增长250%,独占鳌头

☞ 温氏股份:2月肉猪销量跌破50万头,同环比均下降,2017年以来单月最低

☞ 天邦股份:1-2月生猪销量约77万头,因集中淘汰低效母猪,拉低了销售价格

☞ 大北农:1-2月生猪销量约48万头,同比增长2倍多,商品猪均重近16个月来最低

☞ 天康生物:1-2月生猪销量约25万头,同比增长近2倍,2月单头商品猪均重145公斤

来源:大畜牧综合,仅供参考,如有转载,请注明来源。