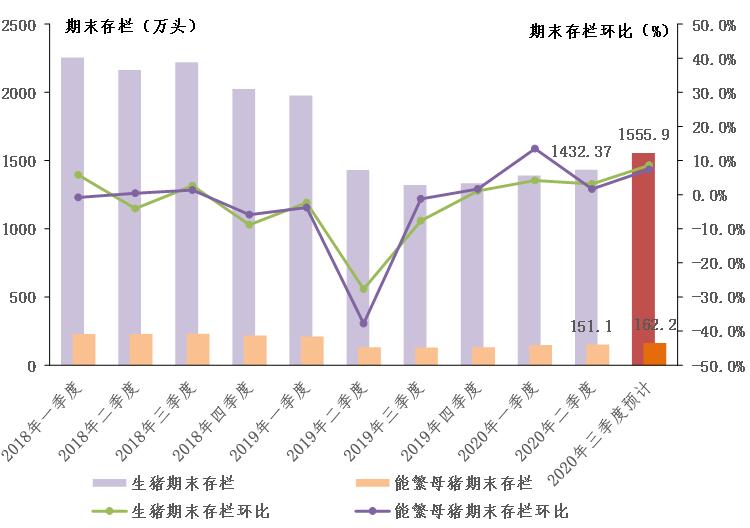

一、生产向好,期末存栏持续增加

在非洲猪瘟与新冠疫情防控常态化下,我省生猪产业生产工作有序进行,三元后备母猪转能繁母猪以及母猪产能持续释放,整体存栏产能持续恢复,生猪、能繁母猪期末存栏连续三个月增长。预计全省第三季度末生猪期末存栏量增加至1555.9万头,较上半年末增加123.5万头,较上半年末增幅为8.6%,较去年第三季度末增加17.9%,能繁母猪期末存栏增加至162.2万头,较上半年末增加11.1万头,较上半年末增幅为7.4%,较去年第三季度末增加25.9%。

全省生猪、能繁母猪期末存栏变化走势图

二、猪肉供给紧张,下游生猪屠宰数量偏低

第三季度整体猪肉供应紧张,主要源于2、3月受新冠疫情影响仔猪补栏量少,同时夏季天气高温,猪群生长速度偏慢,外省调运进入数量也减少,猪肉供应整体紧张,到9月下旬供给才有较大增加,其中8月出栏量有明显下滑,环比下降16%,9月环比增加4.4%。下游屠宰市场整体偏低,整体约为正常年份的一半,屠宰量每月基本保持在220万头以上,略高于第二季度水平。

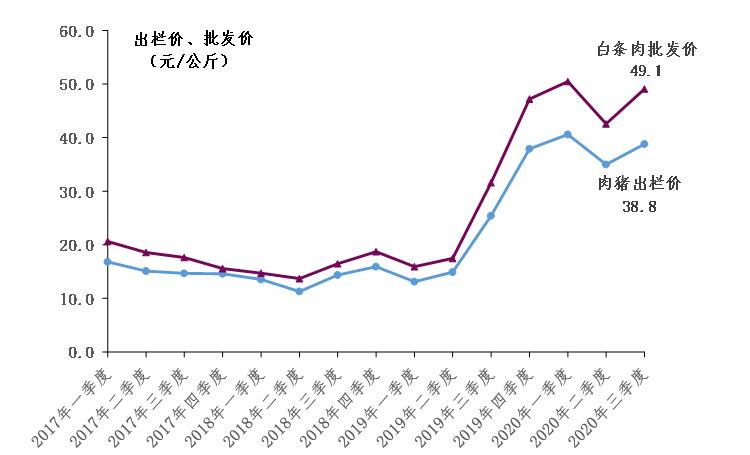

三、市场价格高企,上下游价格再次上涨

由于猪肉供给端紧缺,肉猪出栏价、白条肉批发价、猪肉零售价再次上涨,8月一度到达高位。

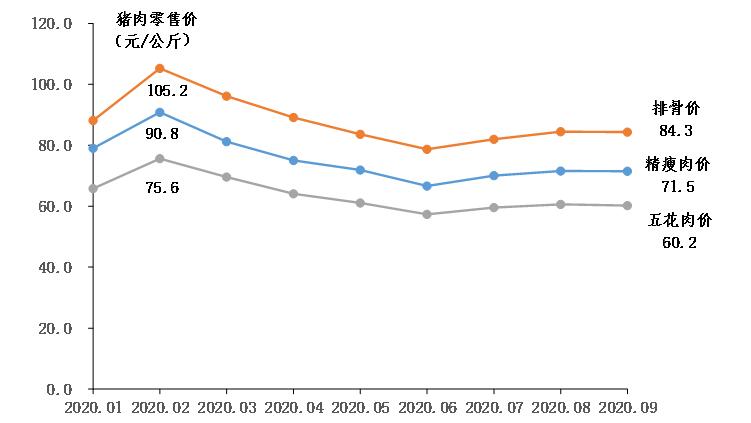

据省农业信息监测体系数据:第三季度肉猪出栏均价为38.8元/公斤,环比上涨10.9%,同比上涨52.6%。本季度白条肉批发均价49.1元/公斤,环比上涨15.3%,同比上涨55.4%。猪肉零售价微幅上涨,精瘦肉零售价平均71.1元/公斤,环比上涨0.7%,排骨零售价平均83.7元/公斤,环比上涨0.6%,五花肉零售价平均60.2元/公斤,环比下降0.4%。

肉猪出栏价、白条肉批发价走势图

猪肉平均零售价走势图

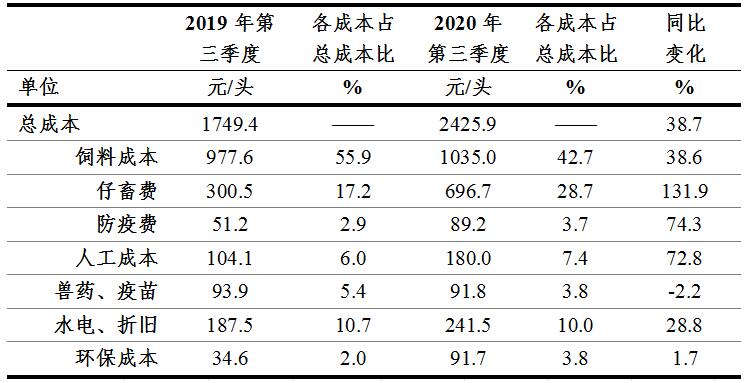

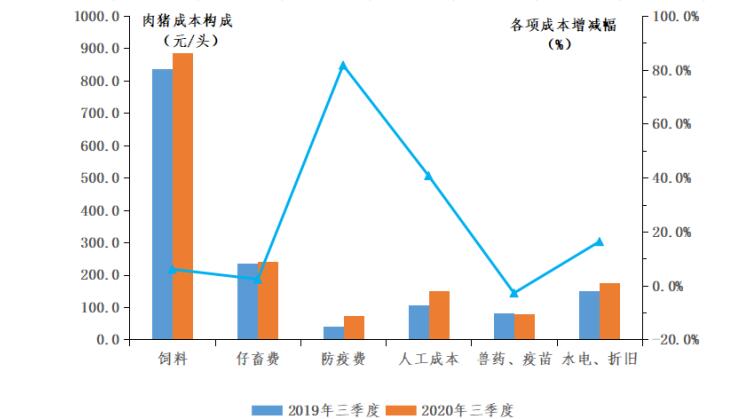

四、养殖成本增加,但企业仍保持高盈利

第三季度生猪产业成本变化较大,增幅较大的主要为仔畜费、防疫、人工成本,其中玉米受中美贸易摩擦与我国北方气候影响,造成玉米价格持续上涨导致饲料成本增加,而养殖基地加大疫病防控力度,造成防疫费、人工成本、环保成本大幅增加。据省农业信息监测体系数据,基地每头商品猪出栏成本为2425.9元,同比增长38.7%。其中饲料成本为1035.0元/头,同比增加38.6%,仔畜费696.7元/头,同比增加131.9%,防疫费89.2元/头,同比增加74.3%,人工成本180.0元/头,同比增加72.8%。

2020年第三季度基地商品肉猪出栏成本及占比表

基地商品肉猪出栏成本及环比变化图

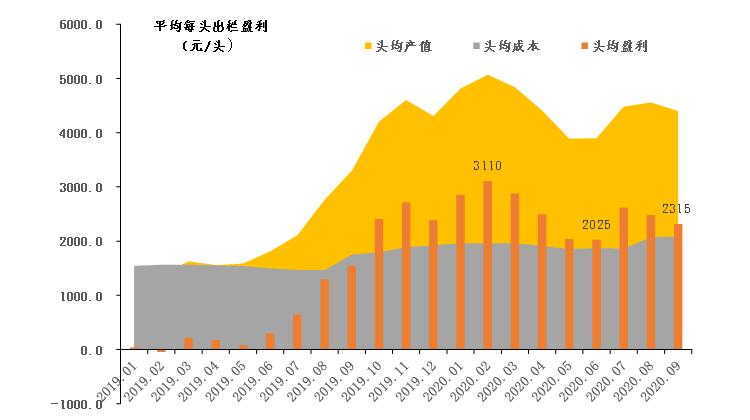

尽管第三季度生猪产业成本变化较大,但基地整体仍有较大盈利,主要受益于高猪价影响,第三季度平均每头出栏盈利整体保持在2300元以上,同比增加一倍以上。

基地平均每头出栏肉猪盈利、成本走势图

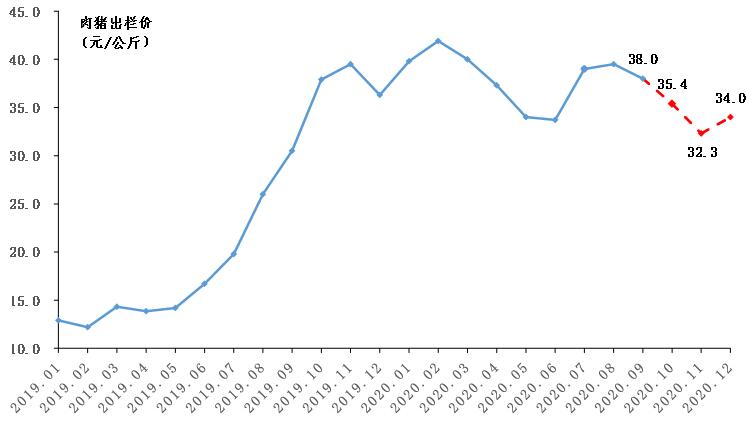

五、第四季度行情研判:肉猪出栏量增加,价格继续走低

供给方面,第四季度猪肉供给紧张局面逐渐缓解。在非洲猪瘟疫情常态化下各生产基地陆续恢复生产,我省能繁母猪持续补栏,生猪补栏量持续增加,肉猪出栏量呈波动型增长。其中省内方面供给基本有保障,11月供给量将会有较大增幅,12月会有适量回落,供应紧张局面将逐渐缓解;省外方面仍会持续有猪源供给进入,供给量与今年前三季度基本持平,外省屠宰供给比例约为20%。

需求方面:第四季度有中秋、国庆、元旦假期,将能适当带动游客出行,餐饮消费需求将会逐渐增加,猪肉消费量也将逐渐增加。

价格走势:猪肉消费需求的回升会适当带动猪价上涨,但供应量的逐渐增加将导致第四季度商品肉猪出栏价整体呈下降趋势,11月价格预计将为最低点,约为32.3元/公斤。

全省肉猪出栏价格走势图

来源:广东省农业农村厅