【6月特点】禽肉价格延续下跌

【后期走势】

禽肉产量保持增长,市场供应充足,且临近学校放暑假,团体、餐饮消费需求复苏放缓,综合判断,预计短期内禽肉价格稳中有跌。

【详情】

(一)禽肉价格持续下跌。

屠宰厂库存先降后升,禽肉供应增加,终端消费延续改善,但消费量依然低于上年同期,禽肉价格震荡下跌。

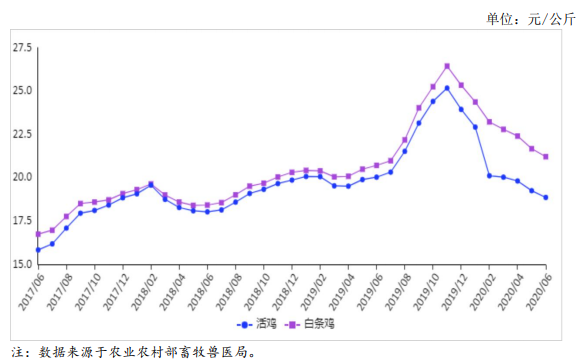

6 月份,活鸡集市均价每公斤 18.86 元,环比跌 2.0%,同比跌 5.8%;白条鸡集市均价每公斤 21.21 元,环比跌 2.1%,同比涨 2.4%。

从周价看,活鸡集市均价在 4 月份第 2 周达到峰值每公斤 19.95 元,之后连续 9 周下跌,累计跌 5.7%,6 月份第 4 周活鸡价格止跌回升;白条鸡集市均价在3 月份第 3 周达到峰值每公斤 22.79 元,之后连续 12 周下跌,累计跌 7.3%,6 月份第 4 周白条鸡价格止跌回升。

6 月第 4 周,活鸡集市价每公斤 18.89 元,环比涨 0.4%,白条鸡集市价每公斤 21.24 元,环比涨 0.5%。

(二)5 月份禽肉进口略减,出口增。

据海关统计,5 月份,禽肉进口量 11.65 万吨,环比减 0.4%,同比增 80.2%,进

口额 2.66 亿美元,环比减 6.7%,同比增 66.7%;出口量 1.66万吨,环比增4.5%,同比减 8.7%,出口额 4593.29 万美元,环比增 3.2%,同比减 13.5%。

1-5 月累计,进口量 52.74 万吨,同比增 87.3%,进口额 13.14 亿美元,同比增 97.1%;出口量7.13 万吨,同比减 13.1%,出口额 2.03 亿美元,同比减 14.9%。

进口来源国主要为巴西(占进口总量的 53.8%)、美国(11.7%)、俄罗斯(10.9%)、泰国(9.7%)、阿根廷(8.1%)和智利(3.0%)。

主要出口到我国香港和澳门地区、马来西亚、蒙古国、巴林、朝鲜,对上述 6 个国家和地区的出口量占出口总量的 96.4%。

(三)预计短期内禽肉价格稳中有跌。

生产方面,祖代和父母代种鸡存栏保持高位,种鸡淘汰和强制换羽调节增加,商

品代雏鸡销量高位震荡,预计后期出栏量保持高位趋稳。因补栏鸡苗成本低,白羽肉鸡养殖扭亏为盈,白羽肉鸭和黄羽肉鸡补栏回暖,存栏保持偏高水平,市场供给充足。

消费方面,国内经济社会秩序全面恢复,但临近学校放暑假,团体消费需求复苏放缓。

综合判断,预计短期内禽肉价格稳中有跌。

来源:农业农村部市场与信息化司